アコムの審査申込方法・借り方・借入方法まとめ

アコムが扱うカードローンの借り方、返済方法、審査・融資スピード・審査申込方法、審査難易度・審査基準、金利や限度額、口コミ、必要書類や無利息サービス、アコムの自動契約機(むじんくん)の使い方、総量規制対象外のおまとめローン、個人事業主向けのビジネスカードローンなど、アコムに関する情報を徹底解説しています。

アコムの特徴

さっそく、アコムの限度額や金利など基本的な商品概要を確認していきましょう。

アコムカードローンの商品概要

| 限度額 | 1万円~800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 返済方法 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延損害金(年率) | 20.0% |

| 担保・保証人 | 不要 |

| 各回の支払期日 | 1回の支払いにつき35日以内または毎月払い |

| 返済期限 | 最長で最終借入日から最長9年7ヵ月・1~100回 |

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

アコムの申し込み条件は、年齢が20歳以上で、安定した収入と返済能力がある人となっています。

社会に出て働いていても20歳未満の人はアコムに申し込みができません。また、専業主婦の方など本人に安定した収入がない人もアコムの申し込みは不可となっています。

はじめての「アコム」を利用するメリット

アコムをはじめて利用する場合にぜひ知っておきたい4つメリットを見ていきましょう。

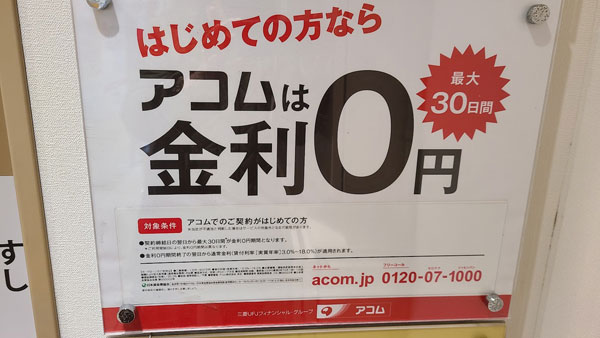

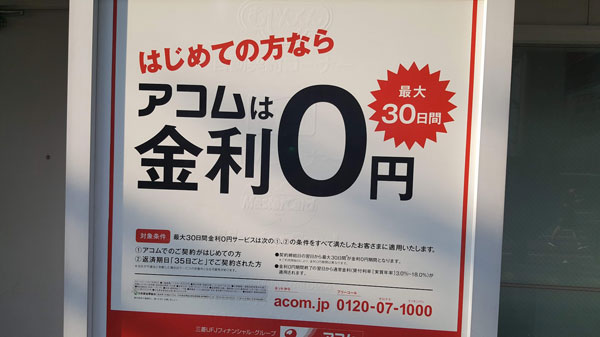

メリット1.はじめての人は30日間無利息サービスを利用できる

アコムをはじめて利用する場合、初回30日間は金利0円で借りることができます。アコムの無利息期間は初回契約日の翌日から30日間になり、この期間に返済した金額は全て元金の返済に充てられるため利息がかかりません。

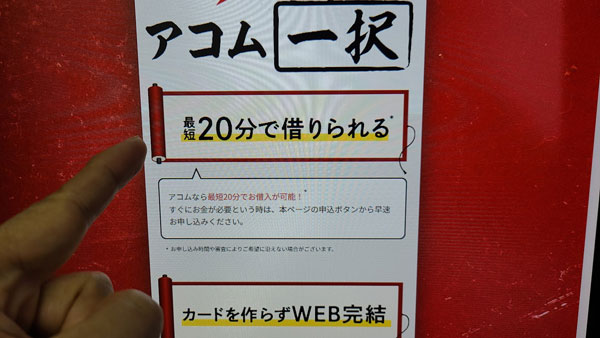

メリット2.アコムの審査時間は最短20分!スピーディーな審査

アコムは急いでお金を借りたいというニーズにも対応しており、審査にかかる時間は最短20分なので、申し込み当日の融資も可能となっています。

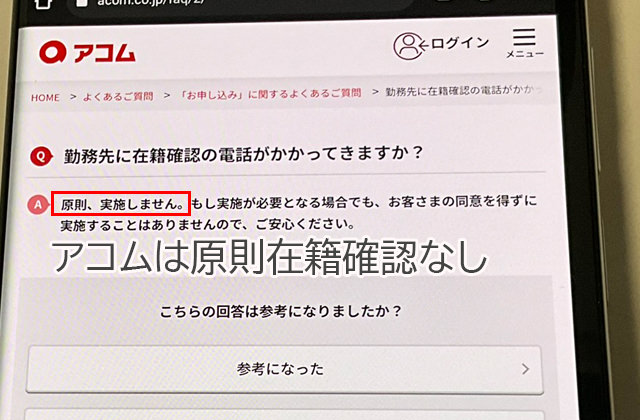

メリット3.アコムのWEB完結はカードレス・郵便物なし・電話による在籍確認なし

アコムは、スマホやPCを使ってインターネットで申し込めば、契約まですべてWEB上で完結させることができます。

アコムのWEB完結ならカードレス(カードなし)を選択することもできますし、契約もWEB上で完結するので郵便物もありません。

さらに、アコムは在籍確認も原則なし※なので、内緒で借入れしたい方にもおすすめです。(カード発行を希望する方は、ネットで申し込み後、お近くのアコム自動契約機(むじんくん)で発行することもできますし、郵送も可能です。)

※原則、電話での確認はせず書面や申告内容での確認を実施

メリット4.アコムは24時間365日借入可能

アコムでは、ほぼ24時間借り入れができる方法が複数用意されています。

アコムの場合、楽天銀行口座をお持ちであれば、24時間いつでも振り込み融資で借り入れをすることができますし、申し込み手続きから振り込みにかかる時間は最短1分で手数料も無料です。

楽天口座をお持ちでなくても、他の金融機関に振り込みで借りることもできますよ。

また、アコムの場合、コンビニATMなどの全国のATMでほぼ24時間借り入れ可能なので、早朝や夜に急にお金が必要になった場合も融資を受けることができます。

5.クレジット機能付きのローンカード発行も可能!

これはアコムの非常に大きな特徴なのですが、アコムのローンカードにはMastercardブランドのクレジット機能をつけることができます。

アコムのACマスターカードは、年会費無料で、実は他社のクレジットカードとは審査基準が違うと言われています。

他のクレジットカードの審査に落ちてしまった方は、アコムのACマスターカードを検討してみてください。

↑↑↑

30日間無利息・スピード融資可能

30日間無利息・スピード融資可能

アコムの審査申し込み方法

アコムの審査申し込み方法は、インターネット、店頭窓口、自動契約機(むじんくん)、電話、郵送のいずれかになります。

| 申し込み方法 | 受付 | 借り入れ |

| インターネット | 24時間365日 | 即日借り入れ可能 |

| 店頭窓口 | 9:30~18:00 (土日祝日は休業) | |

| 自動契約機(むじんくん) | 9:00~21:00 (年中無休、ただし年末年始期間は除く) | |

| 電話 | 24時間365日 |

インターネットでアコムの審査に申し込む

アコムのインターネット申し込みは、急ぎの融資を希望している人におすすめの申し込み方法です。

手順1:アコムの公式サイトから申し込み手続きをします。

手順2:アコムに必要書類を提出します。必要書類は「本人確認書類」と、必要な場合に「収入証明書」を提出します。

手順3:アコムの審査が行われます。

アコムの審査にかかる時間は最短20分で、原則、在籍確認なし。(※原則、電話での確認はせず書面や申告内容での確認を実施)

手順4:審査結果のお知らせ

審査結果はアコムからメールで届きますので、内容を確認して同意手続きをすると契約完了となります。

なお、この同意手続きはメールが送られてきた日の「22:00」までに行う必要があります。

手順5:アコムのローンカードを受け取る

アコムのローンカードの受け取り方法は、「店頭窓口・自動契約機(むじんくん)」または「自宅への郵送」になります。

手順2:アコムに必要書類を提出します。必要書類は「本人確認書類」と、必要な場合に「収入証明書」を提出します。

手順3:アコムの審査が行われます。

アコムの審査にかかる時間は最短20分で、原則、在籍確認なし。(※原則、電話での確認はせず書面や申告内容での確認を実施)

手順4:審査結果のお知らせ

審査結果はアコムからメールで届きますので、内容を確認して同意手続きをすると契約完了となります。

なお、この同意手続きはメールが送られてきた日の「22:00」までに行う必要があります。

手順5:アコムのローンカードを受け取る

アコムのローンカードの受け取り方法は、「店頭窓口・自動契約機(むじんくん)」または「自宅への郵送」になります。

↑↑↑

30日間無利息・スピード融資可能

30日間無利息・スピード融資可能

アコムの店頭窓口・自動契約機(むじんくん)

アコムの店頭窓口・自動契約機(むじんくん)での申し込みは、来店して審査を受けるだけなので手続きが簡単です。

| 店頭窓口の営業時間 | 平日9:30~18:00(土・日・祝日休業) |

| 自動契約機(むじんくん)の営業時間 | 9:00~21:00(年中無休。ただし年末年始は除く) |

※一部店舗は営業時間が異なります。

手順1:必要書類を持参して、アコムの店頭窓口・自動契約機(むじんくん)に行き、案内に従って申し込み手続きを行います。

手順2:審査が行われます。

アコムに必要書類の提出を行なってアコムの審査結果を待ちます。

手順3:審査結果のお知らせ

アコムの審査結果はその場でお知らせがありますので、回答を待ちましょう。

手順4:アコムとの契約手続き

アコムの審査結果が出たら、すぐにカードローンの契約手続きができます。アコムのローンカードも即時発行可能です。

手順2:審査が行われます。

アコムに必要書類の提出を行なってアコムの審査結果を待ちます。

手順3:審査結果のお知らせ

アコムの審査結果はその場でお知らせがありますので、回答を待ちましょう。

手順4:アコムとの契約手続き

アコムの審査結果が出たら、すぐにカードローンの契約手続きができます。アコムのローンカードも即時発行可能です。

自動契約機(むじんくん)なら、アコムスタッフさんと顔を合わせることなく申し込み手続きができますので、店頭窓口よりも気持ちをラクにしても申し込みができると思いますよ。

電話でアコムの審査に申し込む

電話申し込みは、申し込みに必要な項目をアコムのオペレーターさんに電話で伝えて審査を行ってもらう申し込み方法です。

アコムのスタッフに電話サポートを受けながら手続きができますし、パソコン・スマホでの文字入力が苦手だけど自動契約機(むじんくん)には行きたくないという方に向いている方法です。

手順1:アコムに電話で申し込みをします。

アコムコールセンター(0120-07-1000)に電話をかけて、オペレーターさんの案内に従って申し込み手続きを行います。なお、当日の融資を希望する場合は「18:00」までに電話申し込みが完了するようにしてください。18:00を過ぎてしまうと翌日の回答になります。

手順2:アコムの審査が行われます。

電話を切ってアコムの審査結果を待ちます。

手順3:審査結果のご連絡

アコムの審査結果は電話でのお知らせになります。

手順4:契約手続きを行ってローンカードを受け取る。

アコムとの契約手続きは店頭窓口・自動契約機(むじんくん)、郵送、FAXのいずれかで行います。アコムのローンカードは店頭窓口・自動契約機または郵送で受け取ることができます。

アコムコールセンター(0120-07-1000)に電話をかけて、オペレーターさんの案内に従って申し込み手続きを行います。なお、当日の融資を希望する場合は「18:00」までに電話申し込みが完了するようにしてください。18:00を過ぎてしまうと翌日の回答になります。

手順2:アコムの審査が行われます。

電話を切ってアコムの審査結果を待ちます。

手順3:審査結果のご連絡

アコムの審査結果は電話でのお知らせになります。

手順4:契約手続きを行ってローンカードを受け取る。

アコムとの契約手続きは店頭窓口・自動契約機(むじんくん)、郵送、FAXのいずれかで行います。アコムのローンカードは店頭窓口・自動契約機または郵送で受け取ることができます。

郵送でアコムの審査に申し込む

郵送申し込みは時間がかかりますし、最初にアコムコールセンターに電話をしないといけないので、あまりおすすめのではありませんが、申し込み方法のひとつとして一応ご紹介します。

手順1:アコムコールセンター(0120-07-1000)に電話をかけて、郵送申し込み希望であることを伝えます。

手順2:アコムから申し込み書が送られてきます。

手順3:記入して、本人確認書類と一緒に返送します。

手順4:審査が行われる。

アコムに書類が届いたら審査が開始されます。

手順5:契約手続きとローンカードの発行

契約手続きが終了したら、自宅に契約書類とアコムのローンカードが送られてきます。(最短翌日に届きます)カードが届いたらアコムの会員メニューにログインするか、電話でアコムに連絡してください。この手続きを行うことでローンカードが利用できるようになります。

アコムの必要書類について

アコムに申し込む際の必要書類は「本人確認書類」と「収入証明書」になります。

アコムに提出する本人確認書類

| 本人確認書類 | 提出する部分 |

| 1.運転免許証 | 裏・表 |

| 2.健康保険証 | 裏・表 |

| 3.パスポート | 写真・住所記載部分 |

| 4.マイナンバーカード | 表面のみ |

必要な本人確認書類は、本人確認書類の提出方法によって決まっています。

スマホアプリから「かんたん提出」をする

上記1~4のいずれか1点を提出します。

Web(アップロード)、FAX、郵送でアコムに提出する

上記1~4の本人確認書類のいずれか2点をアコムに提出します。1点しかお持ちでない場合は、以下の補足書類を1点追加して合計2点にして提出します。

▼補足書類

・住民票の写し

・公共料金の領収書:電気、ガス、水道、NHKなど

※いずれも発行から6ヶ月以内のもの

例)

運転免許証+保険証

保険証+住民票の写し

など

・住民票の写し

・公共料金の領収書:電気、ガス、水道、NHKなど

※いずれも発行から6ヶ月以内のもの

例)

運転免許証+保険証

保険証+住民票の写し

など

来店(店頭・むじんくん)で本人確認書類を提出

上記1~4のいずれか1点をアコムに提出します。ただし健康保険証を提出する場合は、契約後にアコムから郵便物が送られてくることになります。アコムからの郵便物を回避したい場合は補足書類を添えて合計2点提出してください。

アコムに提出する収入証明書

収入証明書は、以下のいずれかに該当する場合にアコムから提出を求められます。

・アコムから50万円を超える借り入れを希望する場合

・他社を含めた借り入れ総額が100万円を超える場合

・他社を含めた借り入れ総額が100万円を超える場合

<収入証明書>

・源泉徴収票

・給与明細書

・市民税・県民税額決定通知書

・所得証明書

・確定申告書

・青色申告書

・収支内訳書

・源泉徴収票

・給与明細書

・市民税・県民税額決定通知書

・所得証明書

・確定申告書

・青色申告書

・収支内訳書

例えば他社からの借り入れがなくアコムからの借り入れ額が50万円以下でOKな方は、運転免許証1枚だけで申し込みをすることも可能となっています。

↑↑↑

30日間無利息・スピード融資可能

30日間無利息・スピード融資可能

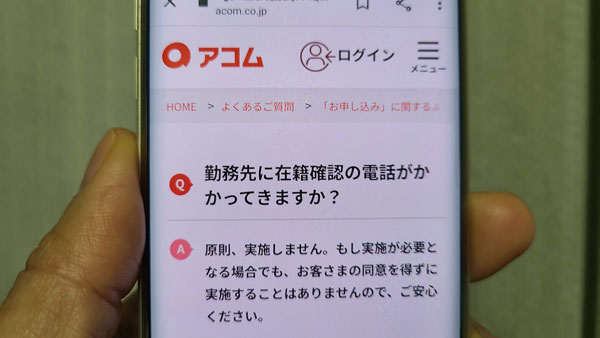

アコムの在籍確認について

アコムでは以前、審査時に勤務先への電話連絡を行っていたのですが、「原則、在籍確認なし※」方針に変更になりました(※原則、電話での確認はせず書面や申告内容での確認を実施)。

ただ、稀にですがアコムが審査時に勤務先への電話連絡が必要だと判断すれば、勤務先への電話在籍確認が行われることになります。

在籍確認の電話が行われる場合

在籍確認の電話は「田中(アコム担当者名)と申しますが〇〇さん(申込者の苗字)はいらっしゃいますか?」という形で審査担当者の個人名でかかってくることになりますので、アコムの社名が伝わることはありません。

在籍確認の電話かかってきた場合に考えられる対応が、

・申込者本人が電話に出る

・職場の他の人が電話に出て本人に代わる

・職場の他の人が電話に出て本人が不在

・誰も電話に出ない

などのパターンです。

このうち、在籍確認がクリアできないのは誰も電話に出なかったときです。

電話が繋がらない場合は在籍の確認もできないので、審査に通ることができないんです。

また、職場の人が電話に出た場合でも、「〇〇(申込者)という者はうちにはおりませんが・・・」などと回答してしまい、在籍の確認が取れなかった場合も審査が持ち越しとなってしまいます。

在籍確認をスムーズにクリアするには?

アコムの在籍確認をなるべくスムーズに進めるための対策を確認しておきましょう。

自分が直接出られる電話番号をアコムに申請する

アコムの申し込み時に申請する電話番号は、必ずしも会社の代表番号である必要はありません。自分が直接出られる電話番号があればそちらを記入するようにしましょう。

電話に出そうな人にあらかじめ伝えておく

外回りが多くて不在にしていることが多いお仕事もたくさんありますし、接客をしていて自分がアコムからの電話に出ることができないお仕事もあるでしょう。

また、派遣スタッフとして働いている場合、アコムからの在籍確認の電話は派遣元にかかってくることになります。自分は派遣先でお仕事をしているのでアコムからの電話に出ることはできませんよね。

こういった場合は、電話に出そうな人に「クレジットカード会社から自分宛に電話があると思うのでよろしくお願いします」と一言伝えておくと良いでしょう。

クレジットカード会社ということにしておくのは、クレジットカードを作るときも電話在籍確認が行われるのが一般的なので、会社に個人名で電話がかかってきても不自然ではないからです。

余計な詮索をされないためにクレカの在籍確認ということにしておいて、確実にアコムの在籍確認を通過できるように準備しておきましょう。

↑↑↑

30日間無利息・スピード融資可能

30日間無利息・スピード融資可能

※在籍確認について:原則、電話での確認はせず書面や申告内容での確認を実施

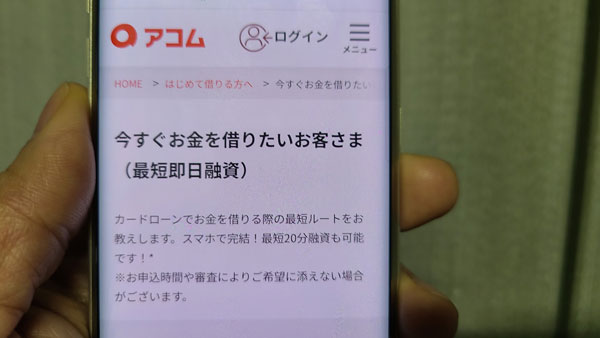

アコムから即日融資で借りたい!急いでいる時におすすめの申し込み方法と審査をスムーズに進めるコツ

アコムから即日融資を受けるためには、21時までに「申込・必要書類提出・審査・契約」の手続きを完了させ、審査に通過しなくてはなりません。

アコムの審査は最短20分で完了するので、遅くても20時30分には申し込みを完了させたいところですが、審査時間20分はあくまで最短なので、即日融資を希望する方はできるだけ早く申し込むようにしましょう。

アコムから即日融資を受ける流れは以下になります。

①インターネットから申込み

②必要書類提出(WEB or アプリ)

③審査(9時~21時)

④審査結果の連絡(メール)

⑤契約(インターネットor 自動契約機)

②必要書類提出(WEB or アプリ)

③審査(9時~21時)

④審査結果の連絡(メール)

⑤契約(インターネットor 自動契約機)

⇒アコムは即日融資・即日振込は何時までOK?申込当日の借入方法

融資を急いでいる場合はアコムに提出する書類を予め用意しておく

アコムに申し込む際は必ず「本人確認書類」が必要になります。

アコムでは

・運転免許証

・マイナンバーカード

・パスポート

・健康保険証

を本人確認書類と認めております。

また、アコムとの契約額が50万円を超える場合や、他社を含めた借入総額が100万円を超える場合、その他アコムが必要と判断した場合は「収入証明書」が必要になります。

アコムから即日融資を受けたい方は、スムーズに提出できるように、これらの必要書類を予め用意しておきましょう。

アコムの場合、WEBからアップロードして提出することができるので、融資を急いでいる方におすすめです。

即日融資を希望するならWEB完結・カードレスでアコムに申し込む

アコムから即日融資を受けたい方、融資を急いでいる方は、インターネットからWEB完結&カードレスで申し込むことをおすすめします。

WEB完結&カードレスで申し込めば、郵送物が届くことはありませんし、カードを自動契約機(むじんくん)に取りに行く手間が省けるので、その分早く契約を済ますことができます。

また、アコムの審査では「原則、在籍確認なし※」なので、その分、他社よりもスムーズに審査が完了します。

借入限度額を少なめにしておく

借入限度額が多いと、アコムの審査は慎重になり時間がかかりますので、必要な額だけにしておきましょう。

また、借入希望額が50万円以上になると、収入証明書が必ず必要になるので、書類を用意する手間もかかってしまいます。

※原則、電話での確認はせず書面や申告内容での確認を実施

アコムとの契約はインターネットで行う

アコムの審査結果が出たら、契約を行うことになりますが、手続きはインターネットまたは自動契約機で行うことができます。

ただ、カードレス契約を行えば、わざわざ自動契約機(むじんくん)に行く必要がないので、契約はインターネットで行いましょう。

アコムのローンカードが必要な方は自動契約機「むじんくん」で契約する

ただし、アコムのローンカードを発行する場合は、「郵送」または「自動契約機(むじんくん)」でローンカードを受け取らなければいけません。

急いでカードを発行したい方や、自宅にアコムからの郵便物が送られてくると困る・・・という方は、自動契約機(むじんくん)で発行することになるので最初から自動契約機に行って契約をしてもOKです。

郵便物を避けるために契約手続きとローンカード発行を1度に済ませてしまいたい場合は、本人確認書類を持参して自動契約機(むじんくん)に行った方が安心ですよ。

ちなみに自動契約機にはアコムATMが併設されていることが多いので、ローンカード発行後、その場でお金を借りることもできます。

その他、アコムの即日融資について以下に詳しく記載しています。

⇒アコムは即日融資・即日振込は何時までOK?申込当日の借入方法

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

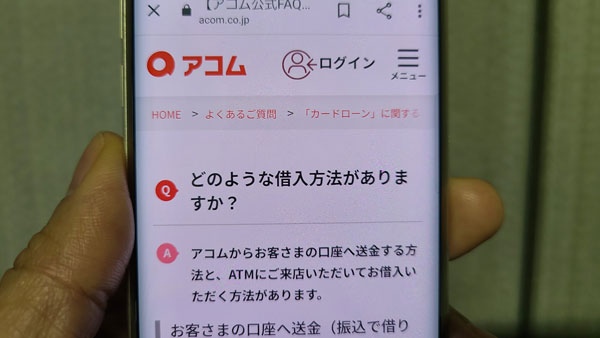

アコムの借入方法・返済方法

アコムの借り方は「口座振込」「ATM」または「店頭窓口」となっています。

アコムから口座振込でお金を借りる

アコムの振込融資は、インターネット・アプリ、または電話で振込依頼をすることで、手数料無料で融資してもらえる方法です。

振込実施時間は申し込み方法(インターネット・電話)と、振込先の金融機関によって異なります。

インターネットからの振込依頼

こちらは、インターネット・アプリからアコムに振込依頼をする場合の振込時間の目安です。

楽天銀行あての振込

| 曜日 | 受付時間 | 振込実施の目安 |

| 月曜~日曜・祝日 | 0:10~23:49 | 受付完了から10秒程度 |

三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行あての振込

| 曜日 | 受付時間 | 振込実施の目安 |

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土・日・祝日 | 0:10~8:59 | 当日 9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日 9:30頃 |

振込実施時間拡大(モアタイム)金融機関あての振込

振込実施時間拡大(モアタイム)金融機関は、こちら から確認することができます。

| 曜日 | 受付時間 | 振込実施の目安 |

| 月曜~金曜 | 0:10~8:59 | 当日 9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日 9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日 9:30頃 |

その他の金融機関(コアタイム)あての振込

| 曜日 | 受付時間 | 振込実施の目安 |

| 月曜~金曜 | 0:10~8:59 | 当日 9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | |

| 14:30~23:49 | 翌営業日 9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日 9:30頃 |

お使いの金融機関がこの「その他の金融機関」に該当する場合、平日9:00~14:29が即日融資の対応時間になります。

この時間以外に即日融資を希望する場合は、アコムのローンカードを発行してATMから借り入れをすることになります。

メンテナンス期間はサービスが停止されます

以下の時間はメンテナンスによってアコムの振込サービスが停止されます。

・毎週月曜日 1:00~5:00

・毎日 23:50~0:10

・毎日 23:50~0:10

毎週月曜日の深夜はアコムの振込融資を利用できませんのでご注意ください。

アコムに電話で振込依頼する

電話振込依頼は、音声案内で申し込みができる「アコムプッシュホンサービス」と、オペレーター対応の「担当者受付」があります。

アコムプッシュホンサービスから振込依頼をする

▼アコムプッシュホンサービス

・電話番号 0120-134-567

・利用可能時間 0:10~23:50

・電話番号 0120-134-567

・利用可能時間 0:10~23:50

| 曜日 | 受付時間 | 振込実施の目安 |

| 平日 | 0:10~9:00 | 当日正午頃 |

| 9:00~14:00 | 当日15:00まで | |

| 14:00~23:50 | 翌営業日の正午頃 | |

| 土日祝日 | 0:10~23:50 | 翌営業日の正午頃 |

アコムの担当者受付から振込依頼をする

▼担当者受付

・電話番号 0120-629-215

・利用可能時間 9:00~18:00

・電話番号 0120-629-215

・利用可能時間 9:00~18:00

| 曜日 | 受付時間 | 振込実施時間の目安 |

| 平日 | 9:00~14:00 | 当日15:00まで |

| 14:00~18:00 | 翌営業日正午頃 | |

| 土日祝日 | 9:00~18:00 | 翌営業日正午頃 |

ATMを使ってアコムからお金を借りる

ATMは、アコムATMと提携ATMがあります。

アコムATM

アコムATMならいつでも手数料無料で借り入れができます。一部店舗を除いて24時間営業しているので、深夜や早朝でもアコムからお金を借りることができますよ。

※毎週月曜日午前1:00~5:00は定期メンテナンスとなるのでアコムのATMは利用不可となります。

アコムの提携ATM

▼アコムの提携ATMは?

・三菱UFJ銀行

・セブン銀行

・イーネット

・ローソン銀行ATM

・イオン銀行

・北海道銀行

・北陸銀行

・東京スター銀行

・八十二銀行

・第三銀行

・広島銀行

・西日本シティ銀行

・福岡銀行

・十八親和銀行

・熊本銀行

・クレディセゾン

・三菱UFJ銀行

・セブン銀行

・イーネット

・ローソン銀行ATM

・イオン銀行

・北海道銀行

・北陸銀行

・東京スター銀行

・八十二銀行

・第三銀行

・広島銀行

・西日本シティ銀行

・福岡銀行

・十八親和銀行

・熊本銀行

・クレディセゾン

金融機関ATMやコンビニATMなら、誰かに見られた場合でもアコムからお金を借りていることがばれることはありません。

ただし、アコムの「提携ATM」の利用は必ず手数料がかかってしまいます。

▼提携ATMの利用手数料は?

| 取引金額 | 手数料 |

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

アコムの返済方法

アコムの返済方法は5種類あります。

<アコムの返済方法>

・インターネット返済

・ATM(アコムATM、提携ATM)返済

・スマホATM取引(カードレス・セブン銀行)返済

・振込返済

・口座振替返済

・インターネット返済

・ATM(アコムATM、提携ATM)返済

・スマホATM取引(カードレス・セブン銀行)返済

・振込返済

・口座振替返済

| 返済方法 | 対応時間 | 返済日 | 土日・祝日 | 手数料 | カード |

| インターネット | 24時間 ※メンテナンス時間を除く | 以下のいずれか ・35日ごと ・毎月指定日 | 〇 | 無料 | 不要 |

| アコムATM | 24時間 | 〇 | 無料 | 必要 | |

| 提携ATM | 金融機関により異なる | 〇 | 110円~220円 | 必要 | |

| スマホATM取引 | 24時間 | 〇 | 不要 | ||

| 口座振替 | 24時間 ※振込実施タイミングは金融機関により異なる | 毎月6日 | △ 入金は可能。引き落としは翌営業日。 | 無料 | 不要 |

アコムへの返済でおすすめの方法は手数料が無料の「インターネット返済」「アコムATM返済」「口座振替返済」です。

アコムの場合、毎月一回の約定返済だけでなく、繰り上げ返済も随時行うことができるので、余裕があるときは、追加でどんどん返済を行えば、支払う利息が少なくなるのでおすすめです。

アコムの返済についてもっと詳しく知りたい方は以下をご覧ください。

⇒アコムの返済方法・月々返済額・返済日(引き落とし日)は?一括返済も可能?

アコムへの返済を延滞するとどうなる?

アコムの返済を延滞すると以下の流れになり、最終的には財産の差し押さえが行われます。

1.延滞発生日にアコムからメールが届く

2.アコムから電話で催促が行われる(延滞から数日程度)

3.アコムから督促状が届く(延滞から2週間程度)

4.勤務先にもアコムから催促の電話がかかってくる

5.アコムのカードローンが強制解約になり借金の一括請求が行われる

6.アコムに法的手続きを取られる(財産差し押さえ)

2.アコムから電話で催促が行われる(延滞から数日程度)

3.アコムから督促状が届く(延滞から2週間程度)

4.勤務先にもアコムから催促の電話がかかってくる

5.アコムのカードローンが強制解約になり借金の一括請求が行われる

6.アコムに法的手続きを取られる(財産差し押さえ)

また、延滞すると「年率20.0%の遅延損害金が発生」「信用情報機関に延滞の情報が記載される」など、多くのデメリットがあります。

信用情報機関に延滞の情報が記載されると、新たにカードローンの契約やクレジットカードの発行、住宅ローンの契約などがしばらくの間できなくなります。

アコムへの返済が厳しくなってきたらまず、アコムの会員ページから「返済日の変更手続き」を行ってください(遅延損害金は発生します)。

それでも返済が難しいようでしたら、アコムのスタッフに連絡して相談に乗ってもらってください。

返済不能になった場合は、おまとめローン(借り換えローン)や債務整理を検討しなくてはならないかもしれません。

アコムの延滞について詳しく知りたい方は以下をご覧ください。

⇒アコムで延滞したら?支払いが遅れそうな時・遅延した時の対処法

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムは土曜日・日曜日でも審査・借入は可能?

アコムは普段から土日の審査・借り入れを受け付けているので、ゴールデンウィークも年末年始も長期のお休みはとりません。

▼審査・借り入れは可能?

| 審査 | 借り入れ | |

| 土曜日 | ○ | ○ |

| 日曜日 | ○ | ○ |

| 年末年始 | × | ○ |

| ゴールデンウィーク | ○ | ○ |

アコムの審査は土曜日、日曜日、ゴールデンウィークであれば可能で借り入れもできます。

年末年始はアコムの場合、審査のみできなくなります。

アコムの自動契約機(むじんくん)も12月31日・1月1日は営業を停止しています。

申し込みは可能なのですが、アコムは審査を実施していないので、12月31日・1月1日に申し込みをしても即日融資はできないということになります。

アコムの土曜日・日曜日の審査・借入のポイント

アコムは土日も平日と同じように審査を行なっているので、営業時間内に申し込みをすれば即日融資も可能です。

平日も土日祝日も「9時~21時」が審査可能時間になりますので、当日中に借り入れをしたい場合は、余裕を持って19時くらいまでに申し込みを完了させておくようにしましょう。

アコムの土曜日・日曜日の借り入れのポイント

アコムの土日祝日の借り方は以下になります。

・口座振込

・アコムATM

・提携ATM

・アコムATM

・提携ATM

ATMは土日も24時間営業している

アコムATMと、提携ATMのコンビニATMは24時間営業しています。

ただしメンテナンスが行われる時間帯だけはATMの取り扱いが停止されます。

「毎週月曜日1:00~5:00」は定期点検となっており、アコムATMも提携ATMも全てのATMが利用できなくなります。

また、セブン銀行ATMは「23:50~0:10」、イオン銀行ATMは「23:45~0:10」の間、アコムの入出金が利用できなくなります。

口座振替は楽天銀行・都市銀行・ゆうちょ銀行なら土日の即日融資も可能

口座振込での借り入れは、振込を希望する金融機関によって土日の融資が受けられない場合があります。

こちらが土日でも当日中の振込融資が可能な金融機関です。

| 振込先金融機関 | 受付時間 | 振込実施の目安 |

| 楽天銀行 | 23:50~翌0:10を除く24時間 | 受付完了から1分で振込完了 |

| 三菱UFJ銀行 ゆうちょ銀行 三井住友銀行 みずほ銀行 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

アコムの場合、楽天銀行と三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行であれば土日の即日融資も可能なのですが、これ以外の金融機関に土日の振込融資を希望しても翌営業日になってしまいます。

対応金融機関口座をお持ちでない場合、アコムATM・提携ATMからの借り入れを利用するようにしましょう。

土曜日・日曜日にアコムから即日融資で借りる方法は?

申し込みをしたその日に借り入れを行う「即日融資」で借りるためには、申し込みは「インターネット」で行なって、契約手続きとローンカード発行をアコムの「自動契約機(むじんくん)」で行うことをおすすめします(カードレス契約をすることも可能です)。

アコムのインターネット申し込みはパソコンでもスマホでもどこでもできますし、24時間対応なので深夜・早朝でも申し込みができます。

アコムの審査に通った後に自動契約機(むじんくん)で契約とローンカード発行をすれば、その場でローンカードも受け取れますし、自宅にアコム契約に関する郵便物が送られてくることもありません。

自動契約機(むじんくん)併設のアコムATMからすぐに現金を借りることもできます。

▼アコムの土日の審査・借り入れのまとめ

<アコムの土曜日・日曜日の審査で注意すべきところ>

・土日の審査は混雑しがち!なるべく早めに申し込み手続きを完了させること。

<アコムの土曜日・日曜日の借り入れで注意すべきところ>

・アコムATMとコンビニATMならほぼ24時間借り入れ可能!

・楽天銀行は24時間振込融資可能

・三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行は、19:59までの手続きなら土日でも当日の振込融資が可能

<アコムの土曜日・日曜日の審査で注意すべきところ>

・土日の審査は混雑しがち!なるべく早めに申し込み手続きを完了させること。

<アコムの土曜日・日曜日の借り入れで注意すべきところ>

・アコムATMとコンビニATMならほぼ24時間借り入れ可能!

・楽天銀行は24時間振込融資可能

・三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行は、19:59までの手続きなら土日でも当日の振込融資が可能

アコムの金利・無利息期間サービスについて

アコムの金利は、高いのでしょうか?低いのでしょうか?ここでは、アコムの金利についての詳細や無利息期間サービスについて徹底解説します!

アコムの金利は3.0%~18.0%

アコムの金利は「3.0%~18.0%」で、設定される限度額によって適用される金利が決まっています。

この金利の幅を見ると、「3.0%で借りられるのかな?」と思えてくるかもしれませんが、初めてアコムに申し込みをする人はかなり高い確率で上限金利の18.0%で借りることになります。

なぜ上限金利になってしまうの?

アコムをはじめとしたカードローンの金利は自由に設定して良いわけではなく、利息制限法という法律に基づいて決められています。

▼利息制限法による上限金利

・元本の金額(限度額)が10万円未満のときの上限金利:年20.0%まで

・元本の金額(限度額)が10万円以上から100万円未満のとき上限金利:年18.0%まで

・元本の金額(限度額)が100万円以上のときの上限金利:年15.0%まで

・元本の金額(限度額)が10万円未満のときの上限金利:年20.0%まで

・元本の金額(限度額)が10万円以上から100万円未満のとき上限金利:年18.0%まで

・元本の金額(限度額)が100万円以上のときの上限金利:年15.0%まで

法律によって元金が100万円を超えない場合は金利を18%まで設定して良いことになっているのです。

また、初めて申し込みをする場合は、本当の返済能力がわからない状態で貸し付けを行うことになるので、返済が可能と思われる最低限の金額だけを融資することになるため、限度額は低くなりやすいのです。

実際には初回の限度額は10万円~30万円程度で、金利は18.0%に設定されることが多いようです。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムの金利は高いって本当?

アコムの金利は高いと言われることがあるのですが、これは他の金融機関と比較してみるとすぐにわかります。

<参考>大手消費者金融の金利を比較

| 消費者金融 | 金利 |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

アコムと他社の金利を比較する場合は、上限金利でチェックすることをおすすめします。

プロミスだけが上限金利が若干低くなっていますが、そのほかはアコムと同じ18.0%ですね。

どの消費者金融も利息制限法を遵守して金利を設定しているので、金利が揃ってしまうのも特に不思議なことではありません。

アコムの金利は大手消費者金融の水準と同じと言って良いでしょう。

では、銀行カードローンと比較するとアコムの金利は高いのでしょうか?

<参考>主な銀行カードローンの金利を比較

| 銀行カードローン | 金利(実質年率) |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% |

| 三井住友銀行カードローン | 4.0%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| オリックス銀行カードローン | 1.7%~17.8% |

| 横浜銀行カードローン | 1.5%~14.6% |

| 北海道銀行のカードローン「ラピッド」 | 1.9%~14.95% |

| 静岡銀行「しずぎんビジネスクイックローン」 | 5.0%~14.9% |

アコムと比較するとどの銀行カードローンも上限金利が低くなっていますね。

アコムのような大手消費者金融は即日融資が可能で、全国のコンビニからでも借りられるなどのサービスが行き届いているというとても大きなメリットがあるのですが、正直なところ金利は高いです。

一方、銀行カードローンは即日融資はできませんし、口座開設が必要になることもあるなど、気軽さではアコムなどの大手消費者金融に勝てません。

また、審査難易度も消費者金融より高くなります。

ただし、金利が低いというとても大きなメリットがありますし、住宅ローンを組んでいる銀行から借りるとさらに金利が下がるなどの特典もあります。

借入先を選ぶときに「低金利であること」がいちばん重要な場合は、アコムだけでなく銀行カードローンも検討してみると良いでしょう。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムの返済方法と利息の関係性

アコムの返済方法は「35日ごと返済」と「毎月1回払い返済」から選択できます。この返済方式によって毎月のアコムへの返済額と返済総額が変わってきますので、簡単にご紹介します。

アコムの35日ごと返済

アコムの「35日ごと返済」の返済期日は、「前回返済日の翌日から数えて35日目」になります。

返済日を迎える前に新たに借り入れをしても返済期日が変わることはなく、返済日はいつでも「前回返済日の翌日から数えて35日目」になります。(返済日が土日祝日の場合の返済期日は翌営業日になります)

アコムの毎月1回払い返済

アコムの「毎月1回払い返済」は、利用者が設定した毎月指定日に返済を行う方法です。

例えば返済日を30日にした場合、返済日はいつでも「毎月30日」になります。(返済日が土日祝日の場合の返済期日は翌営業日になります)

「毎月1回払い返済」には返済期間が設けられている

アコムの「毎月1回払い返済」には返済期間があり、「返済期日より15日以上前」に入金した分は前月の追加入金扱いとなり当月の約定返済にはなりません。

返済期日よりも15日前に返済を行って、そのまま返済期日を迎えてしまった場合は、当月の約定返済が行われていないこととなり延滞扱いとなってしまいますので返済期間にはくれぐれもご注意ください。

「口座振替返済」は返済日が毎月6日になる

アコムの口座振替返済は、指定した金融機関から口座引き落としで自動的に返済を行う方法です。

返済の手間がないため延滞しにくい返済方法になります。

この口座振替で返済を行う場合は、返済日が「毎月6日」に固定されます。(6日が土日祝日の場合は翌営業日の引き落としになります)

「35日ごと返済」を選ぶことはできず、返済日を自由に設定することもできません。引き落とされる金額は約定返済額のみとなります。

返済期間が長くなる(利息が多くなる)のは「35日ごと返済」

アコムの「35日ごと返済」は「毎月1回払い返済」と比べると返済の頻度が下がることになるので、元金の返済も遅くなってしまいます。

元金の返済が遅くなるということは、金利が同じでも支払う利息が多くなります。

たとえばアコムから金利18.0%で10万円借りた場合の約定返済額は3,000円なのですが、毎月3,000円のみの返済で完済した場合の返済期間は次のようになります。

| 毎月1回払い返済 | 35日ごと返済 | |

| 返済期間(回数) | 3年11ヶ月(47回) | 4年3ヶ月(51回) |

| 返済総額 | 138,781円 | 150,105円 |

借りた金額と金利が同じでも、返済ペースが変わることによって「35日ごと返済」の方が11,324円多く利息を払うことになるんです。

金利は支払う金利を決める重要な要因であることは間違いないのですが、逆に金利だけで決まるものでもないということも覚えておきましょう。

アコムから10万円借りた場合の支払う利息額を計算

ここでは、アコムから10万円借りた場合に、実際に支払いを行う利息額をシミュレーションします。

毎月の返済額、返済期間、返済総額などが全てわかりますので、返済計画に役立ててください。

※返済方法は「毎月1回払い返済」、金利は18.0%でのシミュレーションになります。

| 返済期間(返済回数) | 毎月の返済額(約定返済額) | 利息の合計 |

| 3年11ヶ月(47回) | 3,000円 | 38,781円 |

| 3年(36回) | 3,615円 | 30,130円 |

| 2年(24回) | 4,992円 | 19,808円 |

| 1年(12回) | 9,167円 | 10,011円 |

アコムの30日間無利息期間サービスについて

アコムをはじめて利用する人は、初回30日間が金利0円になります。

例えば、金利18%で10万円を30日間借りる場合には1,479円の利息が発生するのですが、無利息期間サービスが適用されている30日以内に返済すれば、この1,479円が丸ごとカットされるのでとってもお得です。

アコム30日間無利息期間サービスを利用できる人とは?

アコムをはじめて利用する人であればどなたでも30日間無利息になりますので、特に利用条件などもありません。

アコムの無利息期間はいつから始まるの?

アコムの30日間無利息期間は、「契約日の翌日から30日間」になります。

アコムの場合、契約をした日の翌日には自動的に無利息期間がスタートするので、お金を借りていても借りていなくても「契約日の翌日から30日間」であることは変わりません。

アコムの無利息期間サービスは「借り入れ日の翌日からスタートするわけではない」というところにくれぐれもご注意ください。

無利息期間に完済できなかったらどうなるの?

無利息期間内に完済できなかった場合は、無利息期間終了後から設定された金利が発生します。

例)金利18.0%で10万円借りて、無利息期間中に3万円返済した場合は?

無利息期間中に返済した3万円は全て元金の返済に充てられるので、無利息期間終了後の借入残高は7万円になります。今後はこの7万円に対して18.0%の金利が発生することになります。

無利息期間中に返済した3万円は全て元金の返済に充てられるので、無利息期間終了後の借入残高は7万円になります。今後はこの7万円に対して18.0%の金利が発生することになります。

アコムの30日間無利息期間サービスはデメリットのないサービスですので、支払う利息を節約するためにも上手に活用していきましょう。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムへ支払う利息を抑えたい時の返済方法

アコムの金利を下げて欲しいと思っても、そう簡単に下げてもらえるものではありませんが、金利が同じでも支払う利息を少なくする返済方法は存在します。

返済方法は「毎月1回払い返済」にして利息を抑える

アコムの返済は「35日ごと返済」と「毎月1回払い返済」があるのですが、「毎月1回払い返済」の方が返済総額は低くなります。

例えばアコムで10万円借りて(18.0%)、毎月5,000円の返済を行う場合、「毎月1回払い返済」で完済すると返済回数は24回、利息の合計は19,443円になります。

しかし、アコムの「35日ごと返済」の場合は、返済回数が25回、利息は23,725円になるので4,282円も多く支払うことになるのです。

この差は借入額が大きくなるほど開いていきます。

金利15.0%で100万円を借りて毎月30,000円返済した場合、「毎月1回払い返済」なら返済回数は44回、利息の合計は295,816円ですが、「35日ごと返済」の場合は、返済回数が46回、利息の合計は371,520円になり、「利息の差は75,704円」です。

アコムの返済方法を「毎月1回払い返済」を選択すると、「35日ごと返済」よりも支払う利息を抑えることができるのです。

アコムへ追加返済して利息を抑える

アコムの利息は日割りで増えていくので、借入日数が増えるほど多くなります。

そこで重要なのがお財布に余裕があるときにどんどん追加返済をすることです。

金利18.0%で30万円借りて毎月10,000円返済した場合、返済回数は41回、利息は101,523円です。

この返済に対して、毎月5,000円の追加返済を行なって合計15,000円の返済を継続した場合、返済回数は24回、利息は59,332円まで抑えることができます。

毎月繰上げ返済をすることは難しくても、お財布に余裕があるときだけでもアコムへ返済していくと利息が大きく変わってくるはずです。

アコムの場合、繰上げ返済に決まった金額はないので、1,000円でも2,000円の追加でも大丈夫です。

口座振替と追加返済を組み合わせよう

特に注意したいのが口座振替でアコムへ返済を行う場合です。

アコムの口座振替は返済の手間がかからない便利な方法なのですが、引き落とされる金額は約定返済額のみなので、ATMなどから追加返済をしなければ返済が長期になってしまうことが考えられます。

お給料日の仕事帰りには必ずATMから返済することをスマホのカレンダーアプリに登録しておくなど、積極的に追加返済を行うことを意識するようにしましょう。

アコムの金利についてのまとめ

アコムの金利は、大手消費者金融としては標準ですが、消費者金融の金利設定がそもそも高いので低金利とは言えません。

アコムに金利を下げてもらうことは簡単ではないので、返済の方法を工夫して支払う利息を抑える必要があります。

▼アコムの利息を抑えるポイント

・返済方法は「毎月1回払い返済」にすること

・30日間無利息期間サービス期間中にできるだけ多く返済すること

・追加返済を積極的に行うこと

・返済方法は「毎月1回払い返済」にすること

・30日間無利息期間サービス期間中にできるだけ多く返済すること

・追加返済を積極的に行うこと

絶対に意識したいのがアコムへの追加返済です。

毎月の返済をATMから行う場合は約定返済額以上の金額を返済して、口座振替で返済する場合は毎月のお給料日にATMから追加返済を行うだけでも利息を節約することができます。

アコムの審査は厳しいの?

よく、アコムをはじめとした消費者金融は、銀行カードローンよりも審査に通りやすいと言われていますが、実際の成約率はどれくらいなのでしょうか?

▼アコムの申し込み件数と成約率

| 年月日 | 申込件数 | 成約率 |

| 2023年8月 | 85,095 | 42.0% |

| 2023年9月 | 90,361 | 43.2% |

| 2023年10月 | 90,785 | 44.1% |

大体100人中40人がアコムの審査に通過していると考えることができます。半数以上の方が審査落ちしていると考えると、アコムの審査が甘いとは言えなさそうですね。

ちなみにこちらはアイフルの申し込み件数と成約率になります。

| 年月日 | 申込件数 | 成約率 |

| 2023年8月 | 85,643 | 37.4% |

| 2023年9月 | 97,344 | 39.2% |

| 2023年10月 | 86,838 | 38.8% |

アイフルは以前、大手消費者金融の中でも審査に通過しやすいと言われていたのですが、現在はアコムよりも審査通過率が下がっています。

つづいて、こちらはプロミスとアコムの成約率を比較してみましょう。

| アコム | プロミス | |

| 2023年8月 | 42.0% | 39.8% |

| 2023年9月 | 43.2% | 36.1% |

| 2023年10月 | 44.1% | 34.7% |

※アコムはマンスリーレポートより引用

※プロミスは月次データより引用

プロミスよりもアコムの方が成約率(審査通過率)が高いですね。

アコムは決して審査が甘いわけではありませんが、アイフルやプロミスに比べて成約率(審査通過率)が高いことがわかりました(集計する期間によります)。

アコムの審査基準は未公開!でも重要視する項目はわかる

アコムを含め、消費者金融や銀行、信販会社など、審査基準は決して公開することはありませんし、審査落ちした理由を教えてくれることもありません。

しかし、審査のポイントは各社共通点があります。

アコムの審査時に申告する項目を大きく分類すると「個人情報」「勤務先や年収など」「信用情報」の3つになります。

| 個人情報 | 「申込者の氏名」「生年月日」「電話番号」「住所」「住んでいる家の種類」「家族構成」など |

| 勤務先や年収など | 「雇用形態」「勤務先名」「業種・職種」「社員数」「勤続年数(入社年月)」「年収」「健康保険の種類」など |

| 信用情報 | 信用情報機関に記載されている「他社の借入額」「借入件数」「他社の申込履歴」「滞納・延滞の有無」「債務整理の有無」など |

アコムの審査基準で優先度が高い項目

アコムの審査で、かなり重要なのは「他社借入状況」「過去の金融事故(延滞や債務整理)」で、個人の属性として重要な項目は「職業」「勤続年数」「年収」です。

他社借入状況

あまりにも他社からたくさん融資を受けている状況だと、アコムは「返済能力が低い」と判断する場合があります。

また、年収に対して借入額のバランスがよくないと、総量規制に抵触し、融資を実行できないこともあるので、他社の借入件数・借入額は重要なポイントになります。

過去の金融事故

個々に延滞や債務整理(任意整理や自己破産など)などの金融事故があると、指定信用情報機関(JICC・CIC・全国銀行信用情報センター)に一定期間記録が残ります。

ちなみに自己破産すると以下の期間記録が残ることになります。

| 指定信用情報機関 | 自己破産の保有期間 |

| CIC | 最長5年間 |

| JICC | 最長5年間 |

| 全国銀行個人信用情報センター | 最長10年間 |

信用情報機関に延滞や債務整理などの情報が消えるまで、アコムに申し込んでも審査に通過することはできません。

勤務先や年収など

勤務先や年収などは直接「返済能力」に関わる項目なので、アコムは重要視して審査します。

勤め先は有名企業や公務員などの場合は、安定していて倒産するリスクが少ないので、審査に有利にはたらきます。

※もちろん勤務先が中小企業や小さな店舗などでも審査は総合的に行われるので、アコムの審査に通過できる可能性は十分にあります。

年収に関しては、言うまでもありませんが、多ければ多いほど、返済能力が高くなるので、アコムは重要視します。

アコム審査に通過するためのポイントとは?

そもそも、他社の返済を長期延滞している、債務整理をしたばかりなどのブラックリスト状態である場合はアコムの審査に通過することができません。

しかし、こういった心当たりがなくても申し込み内容に不備があることが原因でアコムの審査に落ちてしまうこともあります。

申し込みの方法が悪くて審査落ちしてしまうのはとてももったいないことなので、以下のことに注意してアコムの申込手続きを進めてください。

申し込み内容は正確に!

申し込み内容に不備がある場合、アコムから内容を確認する電話がかかってくるのですが、自分ではついうっかり間違えただけでも「審査に通過するために故意に間違えた(虚偽申告)」と思われてしまうと審査に落ちることもあります。

ですのでアコムの申込フォームには、勤続年数や年収の数字は正確に記入するようにしてください。

限度額は低めに申請しよう

アコムの限度額は総量規制の範囲内で決定されることになるため、他社の借り入れと合わせて年収の3分の1以下となります。

例えば年収300万円の場合、他社借り入れ額と合わせて100万円以下が借り入れ可能額になります。

アコムに申請する限度額は、この総量規制を超えない範囲で、かつ必要な最低限の金額にしておくことをおすすめします。

在籍確認をクリアできるようにしておく

アコムの審査では、電話による在籍確認を原則行いませんが、審査で職場への電話連絡が必要と判断されれば、申込者本人の同意を得てから実施されます。

その場合、自分が在籍確認の電話に出ることができれば特に対策は不要ですが、お休みの日に申し込みをしたり、電話に出られないことがわかっている場合は、必要な対策をとっておいてください。

在籍確認も重要な審査項目のひとつなので確実にクリアできるようにしておきましょう。

アコムに提出する必要書類を揃えておく

アコムの審査は運転免許証があれば申し込みできるので複雑ではありませんが、収入証明書の用意が必要となると「すぐには準備できない」という人もいるでしょう。

そういった場合は50万円以上の借り入れを希望せず、かつ他社と合わせて100万円以下にしておけば、基本的に収入証明書の提出を求められることはありません。

どうしても50万円を超える融資が必要な場合は、収入証明書の提出が必須になることも頭に入れておきましょう。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムの審査に落ちるのはこんな人

アコムのカードローン審査に落ちやすい人の特徴を解説します。

カードローン、クレジットカードの支払いを延滞したことがある

アコムの審査では、申し込み者の個人信用情報を照会して、クレジットカード、各種ローン、カードローン、携帯電話の分割払いの支払い状況などを確認されることになります。

これらの利用状況は、信用情報機関に「最長5年間」記録されることになっています。

また、延滞履歴は「延滞が解消されてから最長5年間」記録されます。

直近5年以内に延滞をしていたら、アコムの審査に落ちてしまう可能性が非常に高いと言えます。

金融事故を起こしたことがある(ブラックリスト)

信用情報機関には数日程度の延滞は記録されないのですが、1ヶ月以上遅れてしまうと、記録が残ってしまいます。

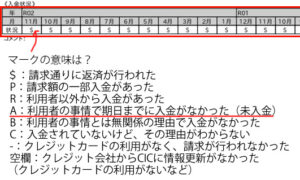

こちらが信用情報機関CICの実際の信用情報の一部です。

令和1年10月から令和2年11月までのクレジットカードの返済状況が記載されています。

1ヶ月ごとにマークが記載されていますが、書かれているマークは「$」です。

$マークは、請求通りに正常に支払いが行われていることになります。

ここに「A」マークがあったら延滞をしていることを意味します。

1ヶ月でも延滞があるとすぐにわかってしまいますので、アコムの審査は厳しくなります。

ただし、Aマークがあっただけでブラックリスト入りするのかというとそうではありません。

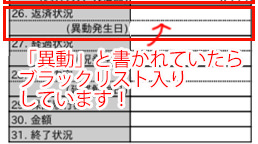

こちらは、信用情報の別の項目です。

よく、「延滞するとブラックリスト入りする」と言われますが、信用情報機関にブラックリストという一覧が実際にあるわけではありません。

この「26.返済状況」の欄に「異動」と書かれていたら、ブラックリスト入りしていることになるんです。

金融事故を起こしてしまうと異動となってしまうのですが、その原因はいくつかあります。

▼金融事故の例

| 長期延滞 | クレジットカード、各種ローン、カードローン、携帯電話の分割払いなどを2ヶ月以上延滞した |

| 強制解約 | 返済不能となり金融機関の方から強制的に解約された |

| 代位弁済 | 返済不能となり保証会社からの返済が行われた |

| 債務整理 | 任意整理・特定調停・個人再生・自己破産 |

この表に書かれている項目は、自己破産が最長10年間、それ以外は最長5年間、信用情報機関に記録が残ることになりますので、この期間はアコムの審査通過はできないでしょう。

毎月の安定した収入がない(返済能力がない)

アコムカードローンの貸付条件は「安定した収入と返済能力を有する方で、当社基準を満たす方」となっているので、安定収入がない人は審査を受けても通過することはできません。

収入が年金のみの方も、アコムのカードローンは申し込み不可となります。

職業形態に関係なく、アルバイト・パート収入でもアコムの申し込みは可能なのですが、融資金額は返済能力に見合った金額になります。

他社の借入金額が多い人は審査落ちの可能性が高い

他社の借入金額が多すぎて、収入とのバランスがあっていないとアコムが判断すれば審査落ちする可能性は高くなります。

また、貸金業法の総量規制という法律で、年収の3分の1を超える金額を融資してはならないと定められています。

これには、銀行カードローンや住宅ローン、マイカーローン、クレジットカードのショッピング枠などは含まないのですが、貸金業者からの借り入れがすでに年収の3分の1付近に来ている場合は、アコムの審査にはほぼ通らないでしょう。

アコムに申し込む際は、他社の借入金額を返済して減らすか、ご自身の年収を上げる必要があります。

アコムの審査に落ちた時の対策

アコムの審査に落ちてしまった方は、別の消費者金融に申し込みことをおすすめします。

アコムをはじめ、各消費者金融は、それぞれ独自の審査基準で審査を行うため、審査基準が違う消費者金融ならもしかしたら審査に通過できる可能性もあります。

ただ、信用情報機関に、延滞などの情報が記載されている状態の場合は、大手消費者金融を避け、中小消費者金融・街金に申し込んだ方が審査に通る可能性が高くなります。

アコムと違って、中小消費者金融の場合は、過去に延滞や債務整理を行っていても、現在の返済能力を審査してくれます。

1度審査落ちしてもアコムに再度申し込むことは可能

アコムの審査に落ちてしまっても、再度審査に申し込むことは可能です。

ただ再度アコムに申し込む際は、審査落ちした原因に心当たりがある場合は、それを改善してからにしましょう。

他社借入額が多い方は、返済して借入残高を減らしたり、勤続年数が短い方は、もう少し働く期間を長くしてから申し込むなど、アコムへの再申し込みは対策が必要です。

アコムはアルバイト・パートでも審査に通る?

「アルバイト代だけではちょっとお金が足りないから、アコムから借りられるととても助かるんだけど・・・」という人もいると思います。

と、同時に「アルバイト収入だけだから、アコムの審査に通らないんだろうなぁ」と不安に感じるのではないでしょうか。

結論から言ってしまうとアコムはアルバイト・パートの方の申し込みも歓迎していますし、アコムに申し込みをしている人の24.4%は年収200万円以下の人なんです。(2020年12月時点)

ただし、アルバイト・パートで働くからこそ気をつけておきたいこともあります。

ここでは、「アルバイト・パートの人のためのアコム審査のポイント」をわかりやすく解説していますので、ぜひご覧になってみてください。

アルバイト・パートでもアコム審査を受けることは可能

アコムの申し込み条件は「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」となっていて、職業や働き方による制限はありません。

アコムではアルバイト・パートの方の申し込みも受け付けています。

実際、アコムの新規利用者の24.4%とアコム審査に通過している既存客の21.9%は年収が200万円以下となっているので、アルバイト・パートで年収面が気になる方でも審査に通過した事例は豊富にあるのです。

▼2020年12月の年収別利用者

| 年収 | 新規利用者 | 新規利用者の初回単価 | 既存客 |

| 200万円以下 | 24.4% | 131,000円 | 21.9% |

| 200万円~500万円以下 | 66.5% | 182,000円 | 60.8% |

| 500万円~700万円以下 | 6.2% | 238,000円 | 11.3% |

| 700万円~1,000万円以下 | 2.2% | 274,000円 | 4.7% |

| 1,000万円超 | 0.7% | 361,000円 | 1.3% |

<参考>:アコムデータブック2021年3月期 第3四半期

「アルバイトだからアコムの審査に通らないかも・・・」とネガティブに考える必要はまったくありません。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

学生のアルバイトはアコム審査を受けられる?

学生でもアルバイトをしていて、本人に収入がある人であればアコムに申し込むことができます。

ただし、アコムは年齢制限が20歳以上になっているので、アルバイトをしていても20歳未満の場合は申し込むことができません。

アルバイト・パートが理由でアコム審査が不利になることはある?

アルバイト・パートでお仕事をしている人がアコムの審査に不安になる要素としては、

・年収が低いことが気になる

・安定収入として認めてもらえるか気になる

など、返済能力の部分に不安を抱えている人が多いのではないでしょうか。

年収の高さは「限度額」に影響する

審査では年収の高さも重要なのですが、どちらかというと収入の安定性の方が重要視されることになります。

アコムは総量規制によって「年収の3分の1」を超える貸付ができないため、年収と他社からの借り入れは厳しくチェックします。

しかしこれは年収の高さで審査に通すか通さないかを決めるためというよりも、総量規制に抵触しない限度額を設定するための審査になります。

アルバイト・パートの収入は安定性がある

アルバイト・パートの方は勤務時間と日数が変わらない限り、毎月のお給料は安定しているかと思います。

多少の変動があっても構いませんし、収入の安定性という点では個人事業主の方よりも認められやすいでしょう。

繰り返しますがアコム審査に申し込んでいる人の24.4%は年収200万円以下です(アコムデータブック2021年3月期 第3四半期)。

「年収が低いからアコム審査に通らないんじゃないかな?」と不安になる必要はありません。

アルバイト・パートだと安定収入として認めてもらえるか気になる

アルバイト・パートという働き方が安定収入として認めてもらえるか不安な人もいると思いますが、これも問題ありません。

もし、アルバイト・パートの方がアコム審査に落ちるとしたら、別のところに審査落ちの理由があることになります。

アルバイト・パートがアコムの審査に通るためのポイントはある?

アルバイト・パートで働く人がアコムの審査に通るためのポイントを確認しておきましょう。

勤続年数は長いほど良い

アコムなどの貸金業者はとにかく「安定性」を好みます。

勤続年数が長いということは収入も安定していることになりますし、その人がひとつのことをコツコツと続けられる人と判断できるので、アコムの返済も延滞せずにコツコツ行ってくれるのでは?と期待できることになります。

また、勤続年数が長いということは今後も同じ勤務先で長く働くことも期待できます。

アルバイト・パートは離職率も高いので、すでに長く働いているというだけでアコムから信用されやすくなるでしょう。

勤続年数3ヶ月でも審査に通過したという事例はありますが、どのカードローンに申し込む場合でも勤続年数は長い方が審査に通りやすくなります。

限度額は最小限がおすすめ

アコムの限度額は必ず年収の3分の1以下に設定されます。

他社カードローンで借り入れがある場合は、他社借入額とアコムが設定する限度額の合計が年収の3分の1以下になります。

年収が180万円であれば限度額は必ず60万円以下になるわけです。

しかしアコムでは、年収200万円以下の新規利用者の初回単価は131,000円となっています(アコムデータブック2021年3月期 第3四半期)。

もちろん、年収の3分の1きっちりの金額で申請しても良いのですが、この実績を見ると希望額は10万円程度が妥当なのかな?と感じます。

安定した収入は必須

「安定した収入と返済能力」はアコムの申し込み条件となるので必須項目になります。

アルバイトでも日雇いのバイトや期間が決まっている短期アルバイトの場合などは、安定した収入とみなされません。

少しでもアコムに怪しいと思われたら、本来は提出が不要な収入証明書の提出を求められる可能性もあります。

アルバイト・パートのアコム審査「よくある質問」

ここでは、アルバイト・パート方がアコム審査を受ける際に気になることをQ&A形式で解説します。

アルバイト・パートを掛け持ちしている場合はどうやって申請すればいいの?

アコムに申請できる勤務先は1か所のみとなります。複数のアルバイト・パートを掛け持ちしている場合は、いちばん長く勤めているところで申請しましょう。

例えば、コンビニ勤務が1年でガソリンスタンドが3ヶ月であれば、コンビニで申請をして勤続年数も1年で申請します。

年収に関しては申請する勤務先からもらっているお給料だけを申告します。

ただ、年収は限度額に関わってくるので、複数のバイト先の年収を合算したい場合は、アコムコールセンター(0120-07-1000)に電話をして「複数のバイト先の年収を合計して申請することはできますか?」と確認してみると良いでしょう。

この場合は、証明するために源泉徴収票を出してほしいとアコムのスタッフに言われる可能性もあります。

前年度分の源泉徴収票をすぐに提出できるようであれば問題ありません。

まずは審査に通ることがいちばん重要という場合は、申請する勤務先の給料だけで申し込みをして、アコムコールセンター(0120-07-1000)に問い合わせてみることをおすすめします。

勤務先にアコムから電話があると本当に困るんだけど・・・

学生も主婦も非常に多くの人が携帯電話を持っている時代なので、勤務先に個人名で電話がかかってくるってよほどのことですよね。

でも、アコムは原則、在籍確認なし※の方針です。もし審査で勤務先への電話が必要になった場合は、必ず申込者本人に了解を得ます。

※原則、電話での確認はせず書面や申告内容での確認を実施

実家の電話番号って申告したほうが良いの?

実家にお住まいで固定電話がある場合、「アコムに番号を教えたら実家に電話がありそうで困る・・・」と不安になります。

固定電話番号を伝えたとしても、延滞せずに返済をしていればアコムから電話がかかってくることはまずありません。

アコムが実家に電話をかけてくる可能性があるとしたら「延滞が発生した時に携帯に何度も電話をしているのに連絡がつかない時」など特殊なケースです。

延滞さえしなければ、アコムから実家に電話がかかってくることを不安に感じる必要はまったくありません。

それでもどうしても心配な場合は、固定電話があってもアコムに番号を申告しなければ大丈夫です。

固定電話番号の申告は必須ではありませんし、申告しなかったことだけが理由でアルバイト・パートの人が審査に落ちるということはありません。

ぶっちゃけ、バイトの年収でも本当にアコムの審査に通るの?

審査に関することは完全非公開ですので、確実に審査に通るとは言い切れないのですが、限度額10万円程度であればアコムの審査に通過する可能性は十分あります。

特に今までどの貸金業者からもお金を借りたことがない人であれば、アルバイト・パートだからといってそこまで心配する必要はありません。

アコムも返済能力がある人にはお金を貸したいと思っています。そのため、申し込み条件をクリアしている人には返済可能と思われる金額を融資してくれるのです。

アルバイト・パートでも安定した収入がある人には年収の3分の1の範囲で返済可能な限度額を設定してもらえますので安心してください。

アコムはアルバイト・パートでも借り入れ可能!(まとめ)

アルバイト・パートで働く人がアコムに申し込みをする際に注意すべきポイントをまとめます。

・安定した収入は必須となる。

・学生でもアルバイト・パート収入があればアコムに申し込み可能。

・年収の高さは「限度額」に影響する。

・勤続年数は長いほど有利。

・限度額は最小限がおすすめ。

・バイトを掛け持ちしている場合は勤続年数が長い1社を申請しよう。

・アルバイト・パートの年収でも審査通過する可能性は十分ある!

・学生でもアルバイト・パート収入があればアコムに申し込み可能。

・年収の高さは「限度額」に影響する。

・勤続年数は長いほど有利。

・限度額は最小限がおすすめ。

・バイトを掛け持ちしている場合は勤続年数が長い1社を申請しよう。

・アルバイト・パートの年収でも審査通過する可能性は十分ある!

アコムは職業制限をしていないので、安定した収入と返済能力があればアルバイト・パートの方でも問題なく利用することができます。

アルバイト・パートの場合、総量規制があるため限度額はそこまで高くないと思われますが、アコムの審査通過の可能性は十分にありますよ。

アコムの審査に通過する為のポイントを属性別に紹介

派遣社員がアコムの審査に申し込む際のポイント

アコムでは派遣社員でも安定した収入がある方なら審査に通過してカードローンの契約をすることが可能です。

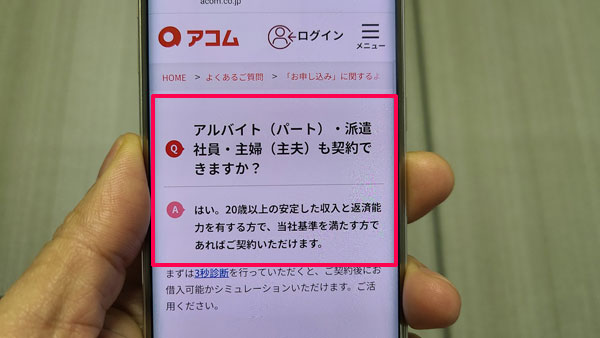

アコムの公式サイト「Q&Aページ」を見ると、「アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?」という質問に対して、「はい、20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。」と回答しています。

ただ、派遣会社に登録しているだけでは、収入が0円なのでアコムの審査に通過できません。

派遣社員の場合、登録を行い派遣先でしっかり働いて、収入を得ている状態になっている、かつ短期の派遣ではなく長期の派遣でなければ借り入れが難しいでしょう。

⇒派遣社員・契約社員におすすめのカードローン!勤務先への在籍確認もパス!

年金受給者は年金以外の収入がないとアコムの審査に通らない

年金による収入は、アコムでは安定した収入とは認めていないので、年金受給者の場合は、年金以外の収入を得ている必要があります。

アルバイトなどをしてわずかでも安定した収入があれば、年金受給者でもアコムの審査に通過できる可能性はあります。

または、アコムではなく、年金を収入として認めてくれている「レイク」や「ベルーナノーティス」などを検討してみてください。

無職・専業主婦はアコムの審査に通過できない

無職の方、専業主婦の方は、安定した収入がありませんので、アコムの審査に通過することはできません。

アコムなどの貸金業者は、総量規制で年収の3分の1を超える金額を貸し付けてはいけない決まりがあるので年収が0円の専業主婦や無職の方へは貸付できないのです。

無職の方、主婦の方の場合、アルバイト・パートなどでわずかでも安定収入を得ることができれば、アコムの審査に通過して借入することは可能です。

もしくは、収入がない専業主婦の場合は「配偶者貸付」を行っている「ベルーナノーティス」などを検討してもよいかもしれません。

「配偶者貸付」は総量規制の例外に該当し、本人に収入がない専業主婦に対して、配偶者の収入を合算した年収の合計額から3分の1以下の借り入れが認められています。

未成年はアコムの審査に申し込める?

アコムのカードローンは、未成年の方はもちろん、18歳・19歳の方も申込対象外になってしまいます。

18歳以上でしたら、大手消費者金融では「プロミス」に申し込むことができますし、学生の方なら学生専門の消費者金融「イーキャンパス」「フレンド田」「カレッジ」などに申し込み可能です。

生活保護受給者はアコムから借りられない

生活保護受給者は、アコムをはじめ消費者金融や銀行などから借り入れを行うことはできません。

生活保護は、生活に困窮している方が利用できる制度です。「生活に困窮している」状態の方は、返済能力があると判断されることはまずありえません。

生活保護受給者の方で、どうしてもお金に困ってしまったら、アコムなど消費者金融の借入を検討する前に、ケースワーカーの方に相談することをおすすめします。

アコムの口コミ・評判

アコムは誰もが知っている消費者金融かと思いますが、友達などに「アコムから借りたいんだけど、どう思う?」などと気軽に聞くのは難しいですよね。

アコムを利用しているということは消費者金融から借金してるということなので、実際に利用したことがある人の正直な声はなかなか聞けないかと思います。

ここではアコムを利用している人、すでに完済した人のネット上の口コミや評判を集めてご紹介しています。

アコムの実態や利用者の印象がよくわかる内容になっているので、ぜひみんなの口コミをチェックしてみてください。

※ネット上のアコムの口コミを一部抜粋・編集して公開しています。

▼アコムの「審査スピード」についての口コミ・評判

・アコムの審査はびっくりするくらい速く、申し込みしてから2時間くらいで借りることができました。

・2日後に急な出費があるのでアコムに電話で確認したら、インターネットで申し込みした後、自動契約機(むじんくん)で契約とローンカードを発行すると早く借りられるとアドバイスしていただけましたが、実際に融資が速くて驚きました。

・とても急いでいたのですが、アコムの公式サイトに書かれているとおり、1時間程度で審査通過して借りられました。(※現在は最短20分とアコムの公式サイトに記載されています)

・アコムにスマホから申し込みをした当日に、すぐにATMで借りることができたので審査の時間はかなり早かったです。

・アコムの審査はびっくりするくらい速く、申し込みしてから2時間くらいで借りることができました。

・2日後に急な出費があるのでアコムに電話で確認したら、インターネットで申し込みした後、自動契約機(むじんくん)で契約とローンカードを発行すると早く借りられるとアドバイスしていただけましたが、実際に融資が速くて驚きました。

・とても急いでいたのですが、アコムの公式サイトに書かれているとおり、1時間程度で審査通過して借りられました。(※現在は最短20分とアコムの公式サイトに記載されています)

・アコムにスマホから申し込みをした当日に、すぐにATMで借りることができたので審査の時間はかなり早かったです。

アコムの公式サイトには「最短20分」と書かれているのですが、口コミを見ていると、実際に申し込みから2時間以内くらいでお金を借りられたという人もたくさんいました。

さすがスピード融資が得意なアコムだけあって、審査スピードについては満足している方が圧倒的に多く、悪い口コミを探すのが大変なくらいでした。

一部の悪い口コミを見ると、

「アコムの公式サイトには最短20分と記載されているのに実際は融資まで2時間くらいかかった」

「アコムにインターネットから申し込みをして、1時間半後くらいに結果が出ました。思っていたよりも遅かったです。」

と同じような内容の口コミが少ないですけど見つけることができました。

上記の口コミのように、申し込みから1時間半~2時間でカードローンの審査結果がでた人でも「審査結果が出るのが遅い」とお怒りの方もいるようです。

アコムの公式サイトには、最短20分で審査が完了すると記載されているので、そのギャップなのでしょうか。

アコムの「最短20分」というのは、あくまで最短なわけで、審査の混み具合や、申し込んだ人の属性・過去のクレヒスによって審査時間が変わってくるということは、頭に入れておいた方が良いと思います。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

▼アコムの「限度額・金利」についての口コミ・評判

・私は年収220万円で限度額は30万円でした。10万円くらいしか借りられないと思っていたので助かりました。

・アイフルで40万円、銀行カードローンで30万円の借り入れがあった状態で、アコムで30万円借りられました。金利は18%と高かったですが、とても助かりました。アコムは初めての借り入れだったで、30日間無利息サービスも利用できました。

・アコムの審査に申し込んだら限度額は10万円で可決、金利は18%でしたが、アコムは金利は高いと感じました。

・アコムに申し込んだら、金利18%、限度額は50万円で、30日間無利息も適用になりましたので助かりました。

・私は年収220万円で限度額は30万円でした。10万円くらいしか借りられないと思っていたので助かりました。

・アイフルで40万円、銀行カードローンで30万円の借り入れがあった状態で、アコムで30万円借りられました。金利は18%と高かったですが、とても助かりました。アコムは初めての借り入れだったで、30日間無利息サービスも利用できました。

・アコムの審査に申し込んだら限度額は10万円で可決、金利は18%でしたが、アコムは金利は高いと感じました。

・アコムに申し込んだら、金利18%、限度額は50万円で、30日間無利息も適用になりましたので助かりました。

今回、口コミを調べてみたところ、アコムの初回の限度額は「10万円~30万円」という方が最も多く、最初から50万円借りられたという人も少数ながらいるようでした。

アコムの限度額については特に不満がない人が多かったのですが、金利を高すぎると思っている人が非常に多かったようです

ただ、「金利18%」でも違法ではありませんし、このあたりは他の大手消費者金融で借りても同程度の金利水準なので、「プロミスなら限度額10万円でも15%で借りられる」といったことはまずありません。

アコムの公式サイトには詳細な返済シミュレーションがあるので、実際に支払う利息は借入前にも確認することができます。

例えばアコムから金利18%で10万円借りて毎月5,000円返済した場合、利息は19,772円、返済期間は24ヶ月になります。

追加融資を受けたらさらに高くなりますが、借入前から返済もイメージしておくと、アコムの利息が高すぎると感じることもないかと思います。

アコムのような大手消費者金融で融資を受ける時は、だいたい金利は18.0%、初回の限度額は30万円以下になることを覚えておきましょう。

▼アコムの「在籍確認」についての口コミ・評判

※現在、アコムでは電話による在籍確認を原則なしにしています。以下の口コミは電話在籍確認が必須だった頃の口コミになります。

ただ、審査の過程で職場への電話連絡が必要と判断されれば、在籍確認の電話は本人の了承を得てから実施されるので、以下の口コミを参考にしてください。

・職場に電話があるとのことでしたが、源泉徴収票と給与明細を2ヶ月分提出したら電話在籍確認ナシにしてくれました。

・在籍確認で職場にアコムから電話がありましたが、アコムの名前を出さずに個人名で在籍確認してくれますし、すぐに終わったのでスムーズでした。

・職場にアコムスタッフから在籍確認の電話がありましたが、丁寧に配慮してもらえたので助かりました。

・なぜかわかりませんが、アコムから在籍確認の電話が何度もかかってきて、同僚に怪しまれてしまいましたので、改善してほしいです。

※現在、アコムでは電話による在籍確認を原則なしにしています。以下の口コミは電話在籍確認が必須だった頃の口コミになります。

ただ、審査の過程で職場への電話連絡が必要と判断されれば、在籍確認の電話は本人の了承を得てから実施されるので、以下の口コミを参考にしてください。

・職場に電話があるとのことでしたが、源泉徴収票と給与明細を2ヶ月分提出したら電話在籍確認ナシにしてくれました。

・在籍確認で職場にアコムから電話がありましたが、アコムの名前を出さずに個人名で在籍確認してくれますし、すぐに終わったのでスムーズでした。

・職場にアコムスタッフから在籍確認の電話がありましたが、丁寧に配慮してもらえたので助かりました。

・なぜかわかりませんが、アコムから在籍確認の電話が何度もかかってきて、同僚に怪しまれてしまいましたので、改善してほしいです。

在籍確認(職場への電話確認)は、アコムに申し込みをする非常に多くの人が不安に感じる部分だと思います。

在籍確認の電話はアコム担当者の個人名でかかってきて、アコムの会社名が名乗られることは絶対にありません。

でも、勤務先に会社名を名乗らない電話があると、それだけでも十分怪しい気もしますし、カードローンを利用した方が同僚にいたらバレる可能性は十分ありますよね。

また、アコムの在籍確認が何度も行われたという口コミがありますが、これは1回の電話では在籍が確認できなかったためだと思われます。

在籍確認の電話は、「△△(アコム担当者の個人名)と言いますが、○○(申込者)さんはいらっしゃいますか?」という形でかかってきます。

これに対して電話に出た人が「○○(申込者)ですか?そのような者はいませんが・・・」などと返事をしてしまうと実際に働いていることが確認できないので、再度電話がかかってくることもあります。

しかし、何度もかけてくる前に、在籍確認が取りやすい時間を申込者本人に確認するなどの配慮が欲しいですよね。。

しかし、アコムでは、電話による在籍確認が原則なしに変更になりましたし、在籍確認を実施するにしても、必ず本人に了承を得てから行われるので、それほど心配する必要はありませんよね。

▼アコムの「借り方・返し方」についての口コミ・評判

・アコムは借り方も返済もとても自由度が高いです。最低限の返済額だけ返していけば延滞することもありません。

・大きな駅の近くにアコムATMがあることが多いので、借り入れで困ることはなく、急にお金が必要になる時でもとても便利です。

・アコムは借り入れも返済もコンビニATMからできるので便利です。

・アコムは簡単に借りられるのは間違いありませんが、借り方が簡単すぎて借金がどんどん増えてきます。

・いろいろなATMからアコムに返済ができますし、返済できるタイミングもたくさんあるので、返済方法で困ることはないと思います。

・アコムは借り方も返済もとても自由度が高いです。最低限の返済額だけ返していけば延滞することもありません。

・大きな駅の近くにアコムATMがあることが多いので、借り入れで困ることはなく、急にお金が必要になる時でもとても便利です。

・アコムは借り入れも返済もコンビニATMからできるので便利です。

・アコムは簡単に借りられるのは間違いありませんが、借り方が簡単すぎて借金がどんどん増えてきます。

・いろいろなATMからアコムに返済ができますし、返済できるタイミングもたくさんあるので、返済方法で困ることはないと思います。

アコムの借り入れは、アコムATM・提携ATM・口座振込が利用できるのですが、口コミでは振込融資を利用している人は少ないようでした。

アコムの場合、提携ATMはコンビニATMも使えるので、朝早い時間も夜遅い時間でも、借入・返済をする方法が少なくて不便と感じることはないと思います。

アコムの借り方についての悪い口コミでは、借り入れ方法が不便という声はあまり見当たらなかったのですが、「簡単に借りられるため借金が増えやすい」という反省の声がいくつか見られました。

アコムのカードローンは限度額の範囲であれば、いつでもATMからサクッとお金を引き出すことができるので、つい借りすぎてしまう心理状況もわかるような気がします。

それだけアコムが利用しやすい環境を整えているということですが、借りすぎにはくれぐれも注意したいですね。

⇒アコムの返済方法・月々返済額・返済日(引き落とし日)は?一括返済も可能?

▼アコムの口コミ・評判のまとめ

アコム利用者の口コミ・評判を読んでいてとても感じるのは、アコムは良くも悪くもお金を借りることのハードルが低いということ。

アコムには誰にもバレずに申し込みしやすい仕組みが整っていますし、最短20分で審査結果がわかりますし、借り入れ方法も豊富で、ATMでも振込融資でもほぼ24時間借りられる方法があります。

しかし、本当にお金が必要な時に簡単に借りられるのは助かりますが、安易に借りてしまうと返って困ることになってしまうので、その辺は気を付けましょう。

アコムが利便性が高いカードローンを提供しているのは間違いないですが、自制心がないと大変なことになるのも間違いありません。

実際の利用者の良い口コミ・悪い口コミから、アコムのメリット・デメリットがよくわかったかと思いますので、上手に活用していきましょう。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムは「やばい」「怖い」「借りたら終わり」という口コミは本当?

アコムの噂で「やばい」「怖い」「借りたら終わり」というものがありますが、これはまったくのデタラメです。

アコムは消費者金融ですが、消費者金融、サラ金、街金、ヤミ金の区別がつかない方がこのような噂を流している可能性もあります。

消費者金融=貸金業法を守って運営している貸金業者

サラ金=消費者金融

街金=消費者金融(小規模な消費者金融のことを街金と呼ぶ場合が多い)

ヤミ金=違法貸金業者

サラ金=消費者金融

街金=消費者金融(小規模な消費者金融のことを街金と呼ぶ場合が多い)

ヤミ金=違法貸金業者

アコムは、貸金業法をしっかり守って営業を行っていますので、高すぎる法外な利息を請求をすることはないですし、強引な怖い取り立てを行うこともありません。

ちなみに、法律で決められた上限金利は「20.0%」ですが、アコムの上限金利は「18.0%」となっています。

また、アコムは、厳しい基準をクリアして、東京証券取引所(スタンダード市場)に上場している大手の消費者金融ですし、三菱UFJ銀行と同じ株式会社三菱UFJフィナンシャル・グループの一員なので決して「やばい」ということはありませんし「借りたら終わり」ではありません。

そもそも、本当に「やばい」貸金業者だったら、テレビCMで頻繁に流すことが許されるわけありませんよね?

アコムは安心して利用できる消費者金融ですし、利用者数も80万人以上いますので、心配せずに申し込んでいただければと思います。

アコムの自動契約機(むじんくん)の申込方法・使い方

ここでは、アコムの自動契約機(むじんくん)の便利な使い方と、むじんくんでアコムに申し込みをする方法などをご紹介しています。

アコムの自動契約機(むじんくん)とは?

むじんくんは、アコムの自動契約機で、アコムのスタッフさんと顔を合わせることなく様々な手続きができるので便利です。

アコム自動契約機(むじんくん)の営業時間は?

自動契約機(むじんくん)の営業時間は「9:00~21:00※店舗により異なる」で、年中無休ですが年末年始はお休みになります。

アコム自動契約機(むじんくん)は、比較的夜遅くまで営業しているので、仕事帰りでも利用しやすいと思います。

アコム自動契約機(むじんくん)はどこにあるの?

アコム自動契約機(むじんくん)の設置場所はこちらの「店舗・ATM検索 」からチェックすることができます。

営業時間やATMの設置状況、ATM営業時間なども調べることができるので、お近くの設置場所を調べておくと便利ですよ。

↑↑↑

30日間無利息・即日融資可能

30日間無利息・即日融資可能

アコムの自動契約機(むじんくん)でできることとは?

アコムの自動契約機(むじんくん)でできることは以下の4つの手続きです。

・アコムへの申し込み

・契約手続き

・ローンカードの発行

・各種変更手続き

・契約手続き

・ローンカードの発行

・各種変更手続き

アコムへの審査申し込み

近年のカードローンの申し込みはインターネットやスマホアプリを使ったオンライン申し込みが主流なのですが、自動契約機(むじんくん)の中からでもアコムに新規申し込みをすることができます。

アコムの自動契約機(むじんくん)には内側から鍵がかかるようになっていて、外からは中が見えないので、室内に入ってしまえば落ち着いて手続きを進めることができます。

アコムとの契約手続き

アコムに電話やインターネットで申し込みをして、審査に通過してから自動契約機(むじんくん)に行って契約手続きを行うこともできます。

ローンカードの発行

アコムのローンカードの発行方法は、郵送・自動契約機(むじんくんの2種類が用意されているのですが、自動契約機(むじんくん)が断然便利です。

郵送だと時間がかかりますし、自宅にアコムから郵便物が届くと困る!という人も多いのではないでしょうか。

自動契約機(むじんくん)なら全国にたくさんあり、営業時間も平日・土日祝日全て21時まで営業していますので利用しやすいと思います。

自動契約機(むじんくん)でのローンカード発行は即日融資を受けるためにも欠かせない手続きと言っても良いくらい便利な方法ですよ。

各種変更手続き

振り込み融資で利用している振込先金融機関の変更など、各種変更もアコムの自動契約機(むじんくん)からできます。

ただ、変更届は電話やインターネットでできることも多く、自動契約機(むじんくん)でしかできない変更はありませんので、変更手続きのために自動契約機(むじんくん)に行くことはあまりないかも?

アコム自動契約機(むじんくん)で申し込むメリット・デメリット

自動契約機(むじんくん)からアコムへの新規申し込みをすることができるのですが、インターネットや電話による申し込みとどちらが便利なのでしょうか?

ここでは、自動契約機(むじんくん)に行って申し込みをするメリットとデメリットを確認しておきましょう。

アコム自動契約機(むじんくん)で申し込むメリットとは?

優先して審査をしてもらえる

アコムの自動契約機(むじんくん)から申し込みをする場合、いまその無人契約機内にいる人が最優先で審査されることになります。

電話がつながるのを待つ必要もないですし、「メールが来ないな~」と不安に思うこともありません。

アコムとの契約手続きとローンカード発行も自動契約機でできるので、最小限の手間でアコムを利用できるようになります。

わからないことをその場でアコムのスタッフに確認できる

自動契約機の中にはアコムのスタッフとの直通で話ができる設備があるので、わからないことや不安なことはその場で確認することができます。

即日融資が可能

自動契約機(むじんくん)は曜日に関係なく21時まで営業しているので、夜遅い時間でも契約手続きができます。

また、ローンカードもすぐに発行できて、多くの自動契約機にアコムATMが併設されているので、即日融資が受けやすくなっています。

アコムATMは24時間営業(メンテナンス時間を除く)していることが多いですし、コンビニATMでも深夜に借りることもできるので、ローンカードさえ発行してしまえば当日中に借りられる方法はいくつもあります。

アコム自動契約機(むじんくん)で申し込むデメリットとは?

先客がいると自動契約機(むじんくん)に入れない!

アコム自動契約機の中にはひとりしか入ることができませんので、自分が自動契約機に行った時にすでに使っている人がいた場合は、その人の手続きが終わるのをどこかで待たなければいけません。

アコム自動契約機(むじんくん)は予約ができないので、「とりあえず行ってみる」という感じになるでしょう。

審査結果を室内で待たなければいけない

申し込み手続きが終了したらアコムの審査が始まるのですが、原則として審査結果が出るまでは自動契約機の中で待機することになります。

審査結果は最短20分で出るのですが、審査が混雑しているとさらに時間がかかることも予想されます。

滅多にあることではないですが、自分が自動契約機を使っている時に外で待っている人がとても急いでいた場合、余計なトラブルに巻き込まれる可能性も否定できません。

鍵もかけられるし防犯カメラも設置されているのですが、自動契約機(むじんくん)の設置場所があまり人通りのない場所でしたら、特に女性は夜間の利用と長時間の滞在になるような手続きは避けたほうが良いかもしれませんね。

知り合いに会ったらどうしようという不安がある

アコム自動契約機(むじんくん)に出入りするところを誰かに見られた場合、「あ、あの人、アコムでお金借りてるんだ!」と思われること間違いなしです。

借金していることを人に知られたくない場合は、自宅や会社から離れた場所にある自動契約機(むじんくん)を利用した方が良いでしょう。

アコム自動契約機(むじんくん)の申し込み方法

アコム自動契約機(むじんくん)で申し込みをする流れは以下のとおりです。

手順1:自動契約機(むじんくん)に行って、画面を操作しながら入力手続きをする。

アコムの自動契約機(むじんくん)の中にはATMのような機械が設置されていて、画面に「受付開始」と表示されているので、タップして手続きを開始します。わからないことがある場合は、スタッフ呼び出しボタンを押してアコムのオペレーターさんに聞きながら手続きを進めることができますよ。

手順2:審査が行われる。

入力手続きが完了したらアコムの審査に移ります。審査結果が出るまで、室内で待機しておくことになります。なお、自動契約機(むじんくん)から申し込みをした場合でも勤務先への在籍確認の電話は原則なしです。

手順3:契約手続きとローンカードの発行。

アコムの審査結果が出たら、その場で契約とローンカードの発行ができます。これで自動契約機での作業は終了です。併設されているATMから借り入れができますので、即日融資を希望している場合は自動契約機を出てATMから借り入れを行いましょう。

アコムの自動契約機(むじんくん)の中にはATMのような機械が設置されていて、画面に「受付開始」と表示されているので、タップして手続きを開始します。わからないことがある場合は、スタッフ呼び出しボタンを押してアコムのオペレーターさんに聞きながら手続きを進めることができますよ。

手順2:審査が行われる。

入力手続きが完了したらアコムの審査に移ります。審査結果が出るまで、室内で待機しておくことになります。なお、自動契約機(むじんくん)から申し込みをした場合でも勤務先への在籍確認の電話は原則なしです。

手順3:契約手続きとローンカードの発行。

アコムの審査結果が出たら、その場で契約とローンカードの発行ができます。これで自動契約機での作業は終了です。併設されているATMから借り入れができますので、即日融資を希望している場合は自動契約機を出てATMから借り入れを行いましょう。

アコム自動契約機(むじんくん)を便利に使うポイント

自動契約機(むじんくん)を使っていることが知り合いに見られても全く気にならない方もいると思いますが、「やっぱり見られるのは困る・・・」という人の方が大多数でしょう。後者のような人が自動契約機(むじんくん)を便利に活用するには、なるべく人に見られずに短時間で用件を済ますことが重要となります。

必要書類を揃えてから自動契約機に行くこと

アコムの自動契約機(むじんくん)で申し込みをして、契約手続きとローンカード発行まで一気に済ませるには、本人確認書類などの必要書類が必須となります。

必要書類に不備があると審査を進めることができないので、1度取りに帰るかスマホアプリなどから改めて書類の提出を行うことになり手間がかかってしまいます。

自動契約機(むじんくん)の利用者が少ない時間帯を狙う

平日の夕方から営業終了時間となる21時までは、自動契約機(むじんくん)も混みがちです。

また、土日祝日は自動契約機を使う人も多いですし、同じ建物内にあるアコムATMを使う人も増えるので人の行き来が激しくなります。

可能であれば平日の日中に自動契約機(むじんくん)に行くなど、なるべく利用者が少ない時間帯を狙うと良いでしょう。

車社会で生活をしている人は、車やナンバーで「○○さんがあそこにいた」「○○さんの車があそこに停まってた」と噂になることもあります。

自分が知らないところで変な噂が広まっていると困るので、車で自動契約機(むじんくん)に行く場合は、目の前の駐車場に停めずに離れたところに停めた方が無難でしょう。

アコムの審査に通過してから「契約」・「ローンカード発行」に行ってもOK

自動契約機(むじんくん)で申し込みを行うことの最大のメリットは、契約とローンカード発行まで全ての手続きが1度にできてしまうことです。

この方法を実現するには、必ずしも自動契約機から申し込み手続きを行う必要はありません。

インターネットで申し込みをして、アコムの審査に通過したことが確定した段階で自動契約機(むじんくん)に行けば、室内での手続きは契約とローンカードの発行だけになるので短時間の滞在で済みます。

申し込み手続きから全ての流れを自動契約機(むじんくん)で行う場合、最低でも1時間程度は個室の中にいることになりますが、契約とローンカード発行だけなら数分で完了します。

また、「わざわざ自動契約機(むじんくん)に行って申し込みをしたのに審査に落ちた・・・」という悲しいリスクも避けることができます。

申し込みは「インターネット」で、契約とローンカード発行を「自動契約機(むじんくん)」と使い分けることが、自動契約機をいちばん便利に活用できる方法となります。

アコムのおまとめローンは総量規制対象外

アコムには通常のカードローンの他に「貸金業法に基づく借換え専用ローン」というおまとめローンがあります。

複数のカードローン業者から借りていて毎月の返済が辛いという人は、アコムのおまとめローンで借り換えができれば返済負担を減らせるかもしれません。

アコム「おまとめローン」の商品概要

▼アコムおまとめローンの基本情報

| 商品名 | 借換え専用ローン |

| 貸付対象者 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 貸付金額 | 1万円~300万円 |

| 貸付利率(実質年率) | 7.7%~18.0% |

| 資金使途 | 貸金業者債務の借換え |

| 返済期日 | 毎月払い |

| 毎月の返済金額 | 貸付金額の1.0%以上 |

| 返済期間と返済回数 | 借入日から最長13年7ヵ月・2~162回 |

| 担保・連帯保証人 | 不要 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

アコムおまとめローンの特徴や、申し込みができる人、借り換えができる他社借り入れなどを確認しておきましょう。

アコムおまとめローンの申し込み対象者

アコムおまとめローンに申し込みができる人は、「安定した収入と返済能力を有する方で、当社基準を満たす方」となっています。

アルバイトやパート収入であっても安定した収入がある人であれば、おまとめローンに申し込むことができます。

アコムおまとめローンの金利は?

アコムおまとめローンの金利は「7.7%~18.0%」となっていますが、この金利設定は低金利とは言えません。上限金利は18.0%なので、アコムの通常のカードローンと同じですね。

アコムおまとめローンで借り換えができる借り入れとは?

アコムのおまとめローンで借り換えができるのは、「貸金業者からの借り入れのみ」となります。

つまり、プロミス、アイフル、SMBCモビットなどの消費者金融からの借り入れは借り換えができますが、銀行カードローンでの借り入れに関してはおまとめローンに加えることができないんです。

クレジットカードのショッピングリボ利用分も、おまとめローンの対象外になります。

アコムおまとめローンは総量規制の対象外になる

アコムの通常のカードローンは総量規制の対象となるので年収の3分の1までしか借りることができませんが、おまとめローンは総量規制の対象外(例外貸付け)になる融資商品です。

例えば、年収300万円の人であれば、通常のカードローンでは100万円までしか借りることができません。

この人が、アイフルから50万円、プロミスから30万円、SMBCモビットで20万円借りている場合、すでに総量規制に抵触する借り入れをしていることになるので、アコムの通常のカードローンで借りることはできないんです。

しかし、総量規制の例外貸付けとなるアコムのおまとめローンなら、改めて100万円を借りて、この借りたお金でアイフル・プロミス・SMBCモビットに完済して、今後はアコムだけに返済を行うという使い方ができるんです。

おまとめローンは「顧客に一方的に有利となる借換え」「借入残高を段階的に減少させるための借換え」となることから、総量規制の例外貸付になっているのです。

アコム「おまとめローン」で借り換えをするとなぜ返済しやすくなるのか

「おまとめローンで借り換えると返済しやすくなる」とか、「おまとめローンに成功すると返済負担が減る」などと、なんとなく聞いたことがある人は多いと思います。

でも、どうしておまとめローンに成功したら返済しやすくなるのでしょうか?

アイフルから50万円、レイクから30万円、SMBCモビットで20万円借りているという前提で、アコムおまとめローンで借り直すイメージで返済シミュレーションをしてみましょう。

<現在の借り入れ内容>

| アイフル | レイク | SMBCモビット | |

| 借入額 | 50万円 | 30万円 | 20万円 |

| 金利 | 18.0% | 18.0% | 18.0% |

| 毎月の返済額 | 13,000円 | 11,000円 | 8,000円 |

| 返済期間・回数 | 4年10ヶ月・58回 | 3年4ヶ月・36回 | 2年8ヶ月・32回 |

| 返済総額 | 745,035円 | 386,965円 | 251,562円 |

| 利息 | 245,035円 | 86,965円 | 51,562円 |

毎月の返済額は合計32,000円、返済期間は最長で4年10ヶ月・58回、利息の合計は383,562円になりました。

この合計100万円の借金をアコムおまとめローンで借り直す場合、まず金利は必ず15.0%以下になりますので確実に3.0%は下がります。

貸金業者が設定できる金利は利息制限法によって上限金利が定められています。

| 借り入れ金額(カードローン限度額) | 上限金利(実質年率) |

| 10万円未満 | 20.0%まで |

| 10万円以上から100万円未満 | 18.0%まで |

| 100万円以上 | 15.0%まで |

法律によって、借りる金額が100万円を超える場合、金利は15.0%を超えてはいけないことになっているので、アコムおまとめローンも必ず15.0%かそれ以下に設定されることになるんです。

金利15.0%で借り直して今までどおりの返済額で完済するケース

金利15.0%で100万円借りて、これまでどおり毎月32,000円の返済を行うと、返済内容は以下のようになります。

| 借入額 | 100万円 |

| 金利 | 15.0% |

| 毎月の返済額 | 32,000円 |

| 返済期間・回数 | 3年4ヶ月・40回 |

| 返済総額 | 1,270,724円 |

| 利息 | 270,724円 |

おまとめローン前よりも返済期間が1年半も短くなり、支払う利息の合計も112,838円も少なくなりました。

今までの返済額と同じ金額を毎月返済していけるようであれば、アコムで設定される金利が低いほど支払う利息が少なくなるということになります。

また、今までは返済日が毎月3回あり、そのたびに返済手続きをしないといけなかったのが月に1回にまとめられるので、精神的な返済負担も大幅に減るでしょう。

金利12.0%で借り直して今までどおりの返済額で返済するケース

アコムおまとめローンの金利が12.0%まで下がった場合のシミュレーションはこちらです。返済額はこれまで通り32,000円で計算しています。

| 借入額 | 100万円 |

| 金利 | 12.0% |

| 毎月の返済額 | 32,000円 |

| 返済期間・回数 | 3年2ヶ月・38回 |

| 返済総額 | 1,201,434円 |

| 利息 | 201,434円 |

返済期間は2ヶ月しか変わらないのですが、利息が69,290円も低くなっています。

金利はアコムの審査次第になりますが、現在18.0%で合計100万円以上の借り入れがある人は必ず15.0%以下になりますので、検討してみる価値は大いにあるでしょう。

毎月の返済額を25,000円まで減らした場合

毎月の返済負担が大きすぎて少しでも返済額を減らしたいことからおまとめローンを検討したいという人も多いと思います。

しかし、せっかくおまとめローンに成功しても、返済額を減らしすぎると借り換え前よりも支払う利息が増えてしまうことがあるんです。

金利15.0%で借り直して、毎月の返済額を25,000円まで減らしたシミュレーションがこちらです。

| 借入額 | 100万円 |

| 金利 | 15.0% |

| 毎月の返済額 | 25,000円 |

| 返済期間・回数 | 4年8ヶ月・56回 |

| 返済総額 | 1,386,437円 |

| 利息 | 386,437円 |

借り換え前に支払うはずだった利息の合計は383,562円でしたが、借り換えをしても返済額を25,000円まで減らしてしまうと2,875円多く利息を支払うことになるんです。

金利が下がっても返済額次第ではこうなってしまうことも実際にあります。

おまとめローンで前向きに完済を目指すためには、毎月の返済額はあまり減らさない方が良いということになります。

アコムおまとめローンで借りるメリットとデメリットをしっかり把握しておきましょう。

アコム「おまとめローン」で借りるメリット

アコムおまとめローンで借りるメリットは3つあります。

メリット1:本気で完済したい時には有利な借り入れとなる

今まで付き合っていた恋人と結婚することになったとか、子供が生まれることになったなど、ライフイベントを迎える時に自分の借金問題についてきちんと考えなおしたいと思うことがあるかもしれません。

そういう「本気」のときに、アコムのおまとめローンは役に立ちます。

アコムのおまとめローンでは借金そのものを減らすことはできませんが、債務整理と違ってブラックリスト入りすることはありませんし、地道に返済していけば必ず完済できます。

頑張る目標ができたときや、本気で完済したいと思い立った時に助けとなる手段が、アコムのおまとめローンなのです。

メリット2:返済期間を短くして支払う利息も少なくできる

アコムのおまとめローンで借り換えをして、毎月の返済額を減らし過ぎないようにすれば、返済期間は必ず短くなり支払う利息の合計も少なくなります。

完済が見えている借り換えなので、前向きに返済していけるとでしょう。

メリット3:「完済」という達成感が味わえる

アコムのおまとめローンで借りたお金は、既存の借り入れ先に直接返済されることになります。

借入金は、原則としてアコムが利用者名義で振り込み返済をするので現金を受け取ることはできません。

つまり、おまとめローンに成功すると完済という達成感を得られるんです。

1度「完済した」という体験をすると、これからのおまとめローン返済の自信に繋がります。今までとは気持ちの上でも大きな変化があると思います。

アコム「おまとめローン」で借りるデメリット

アコムおまとめローンには把握しておきたいデメリットもあります。

デメリット1:元金は1円も減らない

これはどのおまとめローンを利用しても同じですが、アコムのおまとめローンで借金の元金が減ることはありません。

おまとめローンの基本的な考え方は、A・B・C社からの借金を条件が良いD社から借り直すことで今後の返済を有利にするというものです。

既存の借入金が減ることはありませんのでご注意ください。

デメリット2:必ずしも返済総額が減るとは限らない

返済シミュレーションで確認した通り、おまとめローンで低金利な借り換えができても毎月の返済額を減らしすぎるとかえって返済総額が増えてしまうことがあります。

「毎月の返済額を減らさないと完済は難しい」という場合は、アコムのおまとめローンよりも債務整理の方が向いていると言えるでしょう。

デメリット3:逆に借金が増える人もいる

アイフルから50万円、プロミスから30万円、SMBCモビットで20万円借りている人がアコムから100万円のおまとめローンを受けて、アイフル・プロミス・SMBCモビットにそれぞれ完済したとします。

アコムには100万円の新規借り入れがありますが、既存の借り入れ先3社への返済は済んでいるため、借り入れ枠が復活することになるんです。

アイフルから50万円、プロミスから30万円、SMBCモビットで20万円を改めて借りることができるので、満額借りた場合はアコムの借金と合わせて合計200万円の負債ができてしまうのです。

実際、おまとめローンに成功してもまた借金を作ってしまう人はいます。

こういったことにならないためには、おまとめローンで完済した借り入れ先は速やかに解約するのがいちばんです。

アコム「おまとめローン」の申し込み方法

アコムおまとめローンの申し込み方法は、「電話」になります。

手順1:アコムフリーコールに電話で問い合わせる

申し込み手続きそのものは自動契約機(むじんくん)でもできるのですが、まずはアコムのフリーコール(0120-07-1000)に電話で相談をしてみてください。現在の借金の状況などの確認があり、申し込みに必要なものの案内や、事前の手続き説明がありますのでしっかり確認しましょう。

手順2:自動契約機(むじんくん)に来店して申し込み手続きをする

必要書類を持参して自動契約機(むじんくん)に行きます。

手順3:審査

審査が行われて、その場で審査結果の回答があります。

手順4:契約・融資

アコムのおまとめローンの審査に通ったら、その場で契約手続きを行います。

申し込み手続きそのものは自動契約機(むじんくん)でもできるのですが、まずはアコムのフリーコール(0120-07-1000)に電話で相談をしてみてください。現在の借金の状況などの確認があり、申し込みに必要なものの案内や、事前の手続き説明がありますのでしっかり確認しましょう。

手順2:自動契約機(むじんくん)に来店して申し込み手続きをする

必要書類を持参して自動契約機(むじんくん)に行きます。

手順3:審査

審査が行われて、その場で審査結果の回答があります。

手順4:契約・融資

アコムのおまとめローンの審査に通ったら、その場で契約手続きを行います。

なお、アコムのおまとめローンでは原則として現金を受け取ることはできず、借りたお金は既存の借り入れ先に振り込みで返済することになります。

利用者は、アコムに返済先の情報(借り入れ先名、返済総額、口座番号・名義人名など)を伝える必要があるので、不明な場合は借り入れ先に問い合わせることになります。

どうしても自分で返済しなければいけない場合は、その借り入れ先に完済したという清算書類をアコムに提出することになります。

他社への返済が終わったら、あとはアコムに毎月決められた金額を返済していきます。

もちろん、おまとめローンの返済も繰り上げ返済、一括返済も可能です。

▼アコム「おまとめローン」の必要書類

アコムおまとめローンに申し込みをするには、「本人確認書類」と「収入証明書」の両方が必要になります。

<本人確認書類>

・運転免許証

・健康保険証

・パスポート

・マイナンバーカード

<収入証明書>

・源泉徴収票

・確定申告書

・税類通知書・所得(課税)証明書

・給与明細書

※何か1点

・運転免許証

・健康保険証

・パスポート

・マイナンバーカード

<収入証明書>

・源泉徴収票

・確定申告書

・税類通知書・所得(課税)証明書

・給与明細書

※何か1点

必要書類は、提出する書類によって2点以上求められることがあります。

最初にアコムフリーコール(0120-07-1000)に問い合わせた際に案内がありますので、不足がないように用意するようにしましょう。

アコム「おまとめローン」のまとめ

アコムのおまとめローンは貸金業者からの借り入れしかおまとめ対象にならないという制約はありますが、複数の借金を整理して、これから真剣に生活を再建していきたい人にはメリットが多い商品と言えるでしょう。

アコムのおまとめローンの使い方のポイントとしては、毎月の返済額を減らしすぎると利息がかえって増えてしまうことになりますので、毎月できるだけ多い金額を返済することです。

また、アコムのおまとめローンで借り換えに成功したら、既存の借り入れ先との契約は速やかに解約して今後は返済に専念するようにして前向きに早期完済を目指しましょう!

既存の借り入れ先に改めてできた借り入れ枠で、またお金を借りることは絶対にやめましょう。今まで以上に負債が増えることになりますよ。

なお、アコム「おまとめローン」のような商品は、複数の大手消費者金融や銀行が取り扱っています。

元金を減らしたい人、毎月の返済額を大幅に減らしたい人は、債務整理も視野に入れて、アコムだけにこだわらずに比較してみて自分の借金返済に最適な商品を選ぶと良いでしょう。

個人事業主はアコムのビジネスサポートカードローンがおすすめ?

アコムには個人事業主の方だけが利用できるビジネスローンの「ビジネスサポートカードローン」があります。

自営業者だけが利用できるローン商品なのですが、アコムの通常のカードローンとはどう違うのでしょうか?

アコムの「ビジネスサポートカードローン」は、個人事業主、自営業者の方に本当におすすめできるのでしょうか?

アコム「ビジネスサポートカードローン」の商品概要

| 融資額 | 1万円~300万円 |

| 貸付利率 | 実質年率12.0%~18.0% |

| 資金使途 | 自由 |

| 返済方式 | 定率リボルビング方式 |

| 遅延損害金(年率) | 20.0% |

| 返済期間・返済回数 | 最終借入日から最長8年7ヵ月・1~89回 |

| 貸付対象者 | 業歴1年以上の個人事業主の方で当社基準を満たす方 ※株式会社などの代表者の方は不可 |

| 必要書類 | ・本人確認書類 ・直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの) ※限度額が100万円を超える場合は以下も必要。 ・青色申告の場合 直近1期分の「青色申告決算書(写し)」 ・白色申告の場合 直近1期分の「収支内訳書(写し)」 |

| 担保・連帯保証人 | 不要 |

| 無利息サービスは? | なし |

| 即日融資は可能? | 可能 |

アコム「ビジネスサポートカードローン」は、自営業者や個人事業主専用のカードローンになります。

自営業としてお仕事をしている方はお分かりかと思いますが、個人事業主は会社と雇用契約を結ばずに、個人で事業を行なっている人のこと。

ただ、従業員を雇っていても、家族を従業員としていても法人にしていなければ個人事業主になります。

自営業者も同じ意味合いになります。

アコム「ビジネスサポートカードローン」は、この個人事業主だけを対象にしているカードローンということになりますので、会社員、パート、アルバイト、派遣、契約社員、また株式会社代表の方などは申し込むことができません。

特徴1:ビジネスサポートカードローンは総量規制対象外なので年収の3分の1を超える借入も可能

アコムの通常のカードローンは、総量規制の対象になるため年収の3分の1を超える借り入れはできません。

年収300万円の人が他社ですでに100万円借りている場合、アコムに申し込んだとしても審査に落ちてしまうことになります。

「ビジネスサポートカードローン」は総量規制の「例外貸付け」に該当する商品なので、年収の3分の1超の借り入れも可能となります。

この点が通常のアコムカードローンと「ビジネスサポートカードローン」の最も大きな違いと言えます。

特徴2:最短即日融資が可能

通常、事業用資金の融資は、審査に非常に時間がかかります。

業務内容や業績、今後の見通しなどを慎重に審査しないと融資可能かどうか判断ができないため、時間がかかるのも当然なのです。

しかし、アコムは個人向け融資商品のスピード審査の実績があるので、「ビジネスサポートカードローン」の審査もとてもスピーディに行なってくれます。

最短で即日融資も可能なので、緊急時の借り入れにも対応できます。

特徴3:カードローンなので繰り返し借りることができる

アコムの「ビジネスサポートカードローン」は、限度額の範囲内で繰り返し利用できるカードローンになります。

通常のアコムカードローンと同様に必要なときに必要な金額だけを借りることができます。

いざという時に、いつでも融資を受けられるという備えにもなるでしょう。

特徴4:プラベート利用も可能

アコムの「ビジネスサポートカードローン」の資金使途は自由なので、借りたお金を事業の運転資金にしても良いですし、家族旅行などのプライベートに使っても構いません。

借りたお金をどう使ったのかをアコムに報告する義務もありませんので、非常に自由度が高い融資になります。

特徴5:アコムの通常のカードローンからの切り替えも可能

すでにアコムから借り入れがある場合、「ビジネスサポートカードローン」に切り替えることもできます。

切り替えには審査が必要ですが、審査に通過できたら年収の3分の1超の借り入れもできる可能性があります。

アコム「ビジネスサポートカードローン」にデメリットはある?

アコムの「ビジネスサポートカードローン」のメリットを確認してきましたが、デメリットもしっかり把握しておきましょう。

ビジネスローンとしては金利が高く限度額が低い

正直なところ、アコムの「ビジネスサポートカードローン」はハイスペックな商品とは言えません。

限度額は「1万円~300万円」なので上限が低いですし、金利は「12.0%~18.0%」となり、アコムをはじめとした大手消費者金融の上限金利と同じです。

大至急お金が必要で、本当に必要な資金だけの借り入れならまだ良いかもしれませんが、この金利で多額の事業資金を借りてしまうのは危険かもしれません。

法人代表は利用不可

アコムの「ビジネスサポートカードローン」は、個人事業主向けのビジネスローンなので、法人代表の方は利用できません。ご注意ください。

アコム「ビジネスサポートカードローン」の申し込み方法は?

アコム「ビジネスサポートカードローン」の申し込み方法は、

・すでにアコムカードローンを利用している人

または

・希望契約金額と他社借入金額の合計が年収の3分の1を超えている人(超えている可能性がある人も)

は、「電話」での申し込みになります。

どちらにも該当していない場合は、「インターネット」「店頭窓口・自動契約機(むじんくん)」「郵送」での申し込みが可能です。

電話でビジネスサポートカードローンに申し込む流れ

以下のいずれかに該当する人は、インターネットなどで申し込みをすることができません。

・すでにアコムカードローンを利用している人

・希望契約金額と他社借入金額の合計が年収の3分の1を超えている人(超えている可能性がある人も)

・希望契約金額と他社借入金額の合計が年収の3分の1を超えている人(超えている可能性がある人も)

まずは、アコムコールセンター(0120-07-1000)に電話をかけて相談してみてください(24時間対応)。

ビジネスサポートカードローンの必要書類や今後の申し込みの進め方について説明がありますので、案内に従って手続きを行いましょう。

インターネットでアコムの「ビジネスサポートカードローン」に申し込みを行う流れ

インターネット申し込みは、通常のカードローンのインターネット申し込みと同じ流れになり、24時間いつでも申し込みをすることができます。

手順1:インターネットで申し込みをします。

アコム公式サイトにインターネット申し込みフォームがありますので、手続きをします。

スマホ・パソコン・タブレットなどで申し込み手続きを行なってください。

手順2:必要書類を提出します。

申し込みが完了するとメールが送られてくるので、確認して「書類等のご提出方法」から提出します。

手順3:審査結果のお知らせ。

メールまたは電話で審査結果のお知らせがありますので確認します。

手順4:契約・ローンカードの発行。

契約は「店頭窓口・自動契約機(むじんくん)」または「郵送」で行います。

アコム公式サイトにインターネット申し込みフォームがありますので、手続きをします。

スマホ・パソコン・タブレットなどで申し込み手続きを行なってください。

手順2:必要書類を提出します。

申し込みが完了するとメールが送られてくるので、確認して「書類等のご提出方法」から提出します。

手順3:審査結果のお知らせ。

メールまたは電話で審査結果のお知らせがありますので確認します。

手順4:契約・ローンカードの発行。

契約は「店頭窓口・自動契約機(むじんくん)」または「郵送」で行います。

注意!「ビジネスサポートカードローン」はインターネット契約ができません

アコム「ビジネスサポートカードローン」の契約方法は「店頭窓口・自動契約機(むじんくん)への来店」または「郵送」に限られます。

アコムの通常のカードローンはインターネットで契約することができるのですが、「ビジネスサポートカードローン」はできません。

アコムの自動契約機(むじんくん)に来店しないと郵送契約となり、契約が完了するまでに時間がかかってしまうので、自動契約機(むじんくん)に行けるように事前にアコム公式サイトでお近くの自動契約機(むじんくん)をチェックしておくと良いでしょう。

アコム「ビジネスサポートカードローン」の必要書類

アコム「ビジネスサポートカードローン」の必要書類は、事業性資金のローンとしては非常にシンプルです。

本人確認書類

▼本人確認書類

・運転免許証

・マイナンバーカード

・パスポート

・健康保険証

・運転免許証

・マイナンバーカード

・パスポート

・健康保険証

なお、健康保険証を本人確認書類とする場合は、補完書類として以下も必要になります。

▼補完書類

・住民票

・公共料金の領収書(電気・ガス・水道・固定電話・NHKなど)

※いずれも発行から6ヶ月以内のもの

・住民票

・公共料金の領収書(電気・ガス・水道・固定電話・NHKなど)

※いずれも発行から6ヶ月以内のもの

確定申告書

直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの)の提出も必須となっています。

なお、限度額が100万円を超える場合は以下の書類も必要です。

▼青色申告の場合

直近1期分の「青色申告決算書(写し)」

▼白色申告の場合

直近1期分の「収支内訳書(写し)」

直近1期分の「青色申告決算書(写し)」

▼白色申告の場合

直近1期分の「収支内訳書(写し)」

ビジネスサポートカードローンの必要書類は以上となります。

個人事業主の方でしたら、常に確定申告書は提出できる状態にあるかと思いますし、事業計画書などは不要なので、思い立ったらすぐに申し込みができます。

通常のアコムカードローンから「ビジネスサポートカードローン」に切り替えたい!

すでにアコムと契約をしている人は、通常のカードローンから「ビジネスサポートカードローン」に切り替えることができます。

切り替えを行いたい場合は、アコムコールセンター(0120-07-1000)に問い合わせてみてください。

なお、切り替えて「ビジネスサポートカードローン」を利用する際は、お手持ちのローンカードをそのまま使うことができます。

アコム「ビジネスサポートカードローン」はおすすめできる?

アコム「ビジネスサポートカードローン」をおすすめできる人はどんな人?と聞かれると、非常に難しいと言わざるを得ません。

筆者も開業から1年以上経過している個人事業主で、アコム「ビジネスサポートカードローン」の申し込み対象者になります。

真剣にひとりの個人事業主として、資金が必要な時に「ビジネスサポートカードローンで借りたいか?」と考えるとやはり金利の高さが気になります。

資金繰りの一時しのぎになったとしても、金利が高く返済が長期化することが予想されることから、今度は「ビジネスサポートカードローン」の返済が気になってしまいそうです。

また、事業資金として考えた時に、限度額が300万円で金利が12.0%以下に下がることがないというところもおすすめしにくいポイントになります。

すでにアコムから借り入れを行なっている個人事業主の方で、どうしても総量規制を超える借り入れが必要な場合などは切り替えを検討しても良いかもしれません。

また、日本政策金融公庫などから借りるまでのつなぎ融資として、本当に必要な金額だけを借りるなどの利用方法もあるでしょう。

いずれの場合も、よく検討して返済計画を立ててからアコムの「ビジネスサポートカードローン」に申し込みをすることをおすすめします。