外国人(永住権なし)でも申し込めるカードローン一覧と審査のコツ・注意点

日本のカードローンは永住権なしの外国人でも利用できます。カードローンを提供している各金融機関に確認済みなので安心してください。

本記事では、「永住権なしの外国人も利用できますか?」という質問に対し、「利用できます」と回答をくれたカードローンだけをまとめました。

その他、外国人のカードローン審査の内容や、申込時のコツ・注意点などについても解説していきますので、永住権のない外国人の方は是非ご覧ください。

永住権なしの外国人でもカードローンは利用できる

カードローンは保証人や担保も必要ないので、外国人でも気軽に利用できるのですが、全ての外国人がカードローンを利用できるわけではありません。

日本にいる外国人の方は、5種類に分けることができるのですが、このうち短期滞在者はカードローンを利用できないのです。

▼外国人の分類

| 短期滞在者 | 3か月(90日)以内の滞在で、観光、保養、スポーツ、親族の訪問、見学、講習や会合の参加等の活動を行うための在留資格のある方 |

| 中長期滞在者 | 3か月以上の滞在で、在留カードの在留資格が「永住者」以外の方 |

| 永住者 | 在留カードの在留資格が「永住者」、許可の種類が「永住許可」となっている方 |

| 特別永住者 | 特別永住者証明書を持っている方 |

| 帰化人 | 日本国籍を取得した人(つまり、日本人) |

短期滞在者は滞在期間が3か月(90日)以内と短いため、「貸しても、返済をしないまま日本を離れてしまうのではないか?」と考えられてしまうからです。

短期間の日本滞在では、カードローン審査に通ることは難しいでしょう。

しかし短期滞在者以外の、中長期滞在者の外国人、永住者、特別永住者、帰化人はカードローンの利用が可能です。

| カードローンの利用 | |

| 短期滞在者 | × |

| 中長期滞在者 | 〇 |

| 永住者 | 〇 |

| 特別永住者 | 〇 |

| 帰化人 | 〇 |

帰化人は日本国籍になった日本人ですので、特に制限なく利用できるのは当然ですね。

また永住者や特別永住者の外国人も、日本に永住する資格があり、短期間で帰国する可能性が低いため、カードローンを利用できるのも納得です。

しかし在留カードの在留資格が「永住者」ではない(永住権がない)、中長期滞在者の外国人でもカードローンを利用できるのです。

つまり、『滞在期間が3カ月(90日)以上で、在留カードを持っている方』であれば、外国人でもカードローンを利用できるのです。

ただし、永住者ではない外国人の場合は申し込めるカードローンが少なくなってしまいます。

日本には主に「銀行カードローン」と「消費者金融カードローン」があるのですが、いずれも申込条件として「永住者であること」と提示するカードローンが多いからです。

<永住権のない外国人が申し込めるカードローンの種類>

| 在留資格 | 消費者金融カードローン | 銀行カードローン |

| 短期滞在者 | × | × |

| 中長期滞在者 | △ ※消費者金融により異なる |

△ ※銀行により異なる |

| 永住者 | 〇 | 〇 |

| 特別永住者 | 〇 | 〇 |

| 帰化人 | 〇 | 〇 |

<永住権のある外国人が申し込めるカードローンの種類>

| 在留資格 | 消費者金融カードローン | 銀行カードローン |

| 短期滞在者 | × | × |

| 中長期滞在者 | 〇 | 〇 |

| 永住者 | 〇 | 〇 |

| 特別永住者 | 〇 | 〇 |

| 帰化人 | 〇 | 〇 |

しかし数が少ないというだけで、利用できるカードローンはありますし、実際に永住権がなくても日本でカードローンを利用している外国人の方もたくさんいるので、安心してくださいね。

▼消費者金融のカードローンと銀行のカードローンの違い

日本には「消費者金融のカードローン」と「銀行のカードローン」があります。

| 消費者金融カードローン | 個人向け融資をメインに行う貸金業者(消費者金融)が提供するカードローン |

| 銀行カードローン | 預金の受け入れや資金の貸し出しなどを行う金融機関(銀行)が提供するカードローン |

消費者金融のカードローンと、銀行カードローンのメリット・デメリットがあるので、特徴を表にまとめます。

| 消費者金融カードローン | 銀行カードローン | |

| 上限金利 | 年18.0%程度 | 年14.0%前後 |

| 審査スピード | 最短3分~30分程度で回答 | 最短当日に回答 ※1週間以上かかることもある |

| 即日融資 | 〇 | × |

| 融資スピード | 速い | 遅い |

| 無利息サービス | 〇 | △(ない銀行が多い) |

| 審査難易度 | 低め | 高め |

| 適用される法律 | 貸金業法 | 銀行法 |

| 総量規制 | 対象 | 対象外 |

| 融資上限 | 年収の3/1まで | 特に決まりなし |

| 永住権のない外国人の申込み | 〇 | △(受け付ける銀行が少なめ) |

| メリット | ・審査が早い ・申込日にすぐ借りられる ・利息0円サービスあり ・審査に柔軟性がある ・審査通過率が高い ・永住権なしでも申込受付可能な会社が多い |

・消費者金融より低金利 ・サービス豊富 ・コンビニATM手数料無料になる銀行も多い ・知名度が高く、安全性高い ・年収の3分の1以上の借入も可能 |

| デメリット | ・金利は銀行より高い ・借入は年収の3分の1まで ・コンビニATMは手数料が必要 ・中小消費者金融は安全性が低め |

・審査に時間がかかる ・審査は厳しめ ・即日融資はできない ・無利息サービスを用意する銀行は少なめ ・永住権なしで申し込める銀行が少ない |

※総量規制とは、貸金業者からの借入総額を年収の3分の1までと規制する法律です。

外国人のカードローン審査

短期滞在者以外の外国人の方なら、永住権があってもなくても、日本でカードローンを利用することができますが、所定の審査を受け、その審査に無事通過しなければなりません。

また日本人が申し込む場合よりも、外国人の場合は審査難易度が上がることは覚悟しておきましょう。

カードローンの審査内容は金融機関ごとに異なりますが、どの金融機関でも共通してチェックする項目は以下の7つです。

<外国人が申し込んだ場合のカードローン審査項目>

| 安定した収入がある | 日本で仕事をしていて、毎月安定した継続的な収入があること |

| 日本語の読み・書き・会話ができる | 日本語の読み書き、会話やメールが可能で、契約関係の内容を理解できること |

| 住所・電話番号がある | 日本に居住し、住所登録済みで、連絡可能な電話番号があること |

| 在留カードがある | 有効期限内の在留カードや特別永住者証明書を持っていて、提出可能なこと |

| 滞在実績1年以上 長期的滞在予定 |

1年以上の滞在実績があり、今後も長期的な滞在になることを証明できること |

| 必要書類を提出できる | 金融機関から必要だと言われた書類を、全て用意できること |

| 滞納なし | 過去に日本で、借金返済の滞納や債務整理などがないこと |

カードローンの審査項目について、ひとつずつ見ていきましょう。

外国人でも安定した収入が必要

これは外国人だけでなく日本人にも共通する審査項目となりますが、カードローンの利用には、毎月安定した継続的な収入があることが絶対条件となります。

今後も毎月収入があることがわかれば、貸してもきちんと返してもらえると判断できるからです。

大事なのは「収入額が高いかどうか」ではなく、「安定して継続しているか」という点です。

収入額が高くても、毎月変動している場合は審査通過が難しくなりますし、逆に収入が少なくても、毎月安定して収入が得られている場合は、審査通過の可能性が高まります。

正社員だとより望ましいですが、以下のような場合でも、毎月定期的な収入があれば問題ありません。

・パート

・アルバイト

・契約社員

・派遣社員

もし収入がない場合は、申し込む前にパートやアルバイトでもいいので、仕事をして安定的な収入を得ておきましょう。

以下のような収入は「安定した収入」とはみなされないので注意が必要です。

・奨学金

・親からの仕送り

・日雇いのバイトの収入

収入が不安定で、今後も継続的に受け取れることが証明されないからです。

日本語の読み・書き・会話ができる外国人

カードローンへの申込みは、必ず本人が行わなければなりません。日本語のわかる方に代理で「申込み手続きをしてもらう」「契約書を読んで同意してもらう」等は禁止されています。

その為、外国人が申込みする際には日本語の読み書きを行えることも絶対条件となります。

また、申込後に金融機関から確認の電話がかかってきたり、メールが届いたりすることもありますので、その際に日本語での会話やメールの返信ができなくてはなりません。

カードローンの申込みには、どうしてもある程度の日本語力が必要になるのです。

以下のようなカードローンに関する手続きを日本語で行える外国人のみ、申込みが可能となることを理解しておきましょう。

・WEBから申込みに必要な情報を日本語で入力する

・金融機関からの確認の電話に応対する

・金融機関からの確認のメールを読み、返信する

・契約書類の内容を読み、理解し、同意する

日本の住所・電話番号がある

カードローンへ申し込む際は、住所と電話番号の入力が必要です。金融機関によっては住所の確認できる書類提出が必要になることもあります。

住所不定、もしくは日本に居住していない外国人の場合、返済せずに帰国してしまう恐れがありますね。

電話番号がない場合も、連絡がとれなくなり貸し倒れとなってしまう危険性があるため、住所・電話番号の有無はカードローン審査の重要項目となるのです。

ホテルなどの一時的な宿泊施設を利用している、知人の家を転々としている、連絡可能な電話がない外国人は、カードローンの申込みができません。

外国人で、カードローンの申し込みを検討している場合は、きちんと日本に居住し、電話番号を取得し、住民登録を行い、住民票の提出も可能な状態になってから申込み手続きを開始しましょう。

基本的には、観光などの目的で短期間の滞在などを除き、3カ月(90日)以上在留する外国人の場合、原則として住んでいる市区町村で住所の届け出が必要になります。

この届出を行うことで住民票が作成され、必要に応じて住民票を取得することができるようになるのです。

外国人でも、住民登録を行っていることがわかれば、短期間で帰国する可能性が低いとみなされ、カードローンの審査にも通りやすくなるでしょう。さらに居住年数が長いと、より審査に有利になります。

在留カードがある

外国人がカードローンに申し込む場合、必ず在留カードか特別永住者証明書の提示を依頼されます。

ただし在留カードや特別永住者証明書には期限があり、期限が切れたものでは申し込めないので、必ず更新手続きを行い、期限内のものを金融機関に提出しましょう。

さらに有効期限が1年以上ある在留カードだとより安心です。期限が近い在留カードの場合、返済途中で帰国してしまうのでは?と疑われる可能性があるからです。

カードローン審査では「貸しても大丈夫な人か」をチェックするのはもちろんのこと、「完済するまで日本に滞在しているか」という点も重要なチェック項目となります。

期限が近い在留カードを持っている場合は、更新手続きを行った後にカードローンの申し込みを行ったほうが審査に通りやすくなるかもしれません。

・期限切れではないこと

・期限が近い場合は更新手続きを行っておくこと

・有効期限が1年以上あると安心

滞在実績1年以上・長期的滞在予定

すでに1年以上日本に滞在していることがわかり、さらに今後も長期的に日本にいることを証明できると、審査通過率はぐっと上がります。

短期的な滞在ではなく、返済前に帰国してしまう可能性も低いと予想できるからです。

例えば以下のようなことを証明できると、日本との深いつながりがわかるため、金融機関側も安心してお金を貸せるでしょう。

・日本に持ち家がある

・日本で固定電話を持っている

・日本の会社で正社員として働いている

上記に当てはまらない外国人でも、「なぜ日本にいるのか」「今後どうして日本に住み続ける必要があるのか」をしっかり説明し、長期的な滞在であることを伝えられると審査に通りやすくなるかもしれません。

必要書類を提出できる

外国人の申込みの場合、日本人の場合よりも提出物が増える傾向にあります。

外国人の方の必要書類は金融機関によって異なりますが、いずれもカードローンの審査に必要なものなので、依頼された場合は必ず全て準備して提出しましょう。

・在留カード(期限内のもの)

・特別永住者証明書(期限内のもの)

・本人確認書類

・住所確認書類(必要に応じて)

・収入証明書類(借入額に応じて)

など

| 本人確認書類とは | ・運転免許証(日本で取得したもの) ・パスポート ・健康保険証 ・マイナンバーカード ・住民基本台帳カード ・住民票 など |

| 住所確認書類とは ※金融機関によっては不要な場合もある。 |

・住民票 ・現住所記載の公共料金領収書 ・現住所記載の健康保険証 など |

| 収入証明書類とは ※借入額50万円を超える場合や、他社との借入総額が100万円を超える場合に必要。その他、審査の段階で必要と判断された場合に提出。 |

・給与明細書 ・所得証明書 ・源泉徴収票 ・確定申告書 など |

ローンの滞納なし

日本で過去にも借り入れをして、その返済を遅れたことはないでしょうか?遅れたことがある場合は、外国人でも個人信用情報に滞納記録が残っているかもしれません。

個人信用情報に滞納の記録がある場合は、カードローンの審査に通ることが難しいです。

クレジットやローンの申込・契約・返済等の情報をまとめたものです。どのようなクレジットを利用しているか、その支払いはどうなっているか、滞納はないかなどを確認できるようになっていて、カードローン会社は申込みを受けると必ず申込者の個人信用情報を開示しチェックしています。

<個人信用情報に記録される項目>

・延滞履歴

・返済遅延

・債務整理

・代位弁済

・強制解約

など

滞納に限らず、個人信用情報に過去の債務整理や代位弁済などの良くない記録が残っている外国人の場合、カードローンの審査に通ることができなくなってしまいます。

また逆に、日本でクレジットカードを作ったり分割払いをしたりしたことがない場合、個人信用情報が真っ白な状態になってしまいます。すると参考にできる情報がないということで審査に通過できない場合もあるのです。

過去の借入で延滞をしないことはもちろんですが、延滞も借入もしていないのになかなかカードローンの審査に通過できないという場合は、何かの分割払い契約をしてみる、作りやすいクレジットカードを作って、毎月定期的に利用し確実な返済を継続してみるなど、良好な信用情報を作っておくのも一つの手段です。

自分の信用情報がどうなっているか気になる場合は、自分で信用情報機関に開示してみるといいでしょう。手数料がかかってしまいますが、インターネットや郵送で個人情報を開示することができます。

| CIC(割賦販売法・貸金業法指定信用情報機関) | https://www.cic.co.jp/mydata/online/index.html |

| 全国銀行個人信用情報センター | https://www.zenginkyo.or.jp/pcic/open/ |

| JICC(日本信用情報機構) | https://www.jicc.co.jp/kaiji |

永住権なしの外国人でも借りられる消費者金融カードローン

銀行カードローンより消費者金融カードローンの方が、永住権がない外国人の申込を受け付けているところが多いです。

消費者金融カードローンは以下の2つに分類されるのですが、どちらも比較的外国人が申込みやすくなっています。

・大手消費者金融カードローン

・中小消費者金融カードローン

安全性が高いのは大手消費者金融で、サービスも豊富で利便性も高いでしょう。中小消費者金融はサービスが少なくなりますが、大手より審査難易度が低くなります。

ただし、大手消費者金融でも銀行カードローンより審査難易度は低くなるため、以下に当てはまらない方はそれほど心配する必要はないでしょう。

・複数の会社から借入をしている

・他社借入額が多い

・在留カードを提出できない

・1年以内に帰国する予定だ

・働いていない

・収入が不安定だ

永住権のない外国人の申込みを受け付けている消費者金融は、以下の通りです。

<大手消費者金融カードローン>

| 大手消費者金融カードローン | 永住権がない外国人の申込受付 | 永住者の申込受付 |

| プロミス | 〇 | 〇 |

| アイフル | 〇 | 〇 |

| アコム | 〇 | 〇 |

| レイク | × | 〇 |

| SMBCモビット | 〇 | 〇 |

<中小消費者金融カードローン>

| 中小消費者金融 | 永住権がない外国人の申込受付 | 永住者の申込受付 |

| セントラル | × | × |

| ダイレクトワン | 〇※来店できる方のみ | 〇 |

| ベルーナノーティス | 〇 | 〇 |

この他にも中小消費者金融・街金はたくさんありますが、中小消費者金融の中には悪質な闇金も紛れています。

闇金からお金を借りてしまうと違法な高金利を請求されたり完済できないよう仕向けられたりすることがあるため、利用には注意が必要です。

闇金か正規の貸金業者かどうか判断できない場合は、貸金業登録を行っているか確認しましょう。

正規の貸金業者は必ず貸金業登録を行い、登録番号を取得していますので、利用する前に下記サイトから検索してみましょう。

永住権なしの外国人でも申し込める「プロミス」

大手消費者金融「プロミス」では、永住権がなくても申し込むことができます。

ただし「あらかじめ在留カードを提出いただき、確認した上でその後の手続きについてご案内します」とのことだったので、まずは電話をかけて永住権がない旨を伝え、手続きの流れについて確認しておくといいでしょう。

プロミス 外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 18歳~74歳まで |

| 年収条件 | 本人に安定した収入があること |

| 担保・保証人 | 不要 |

| 代理人による申込み | × 必ず本人から申し込むこと |

| 在留カードの提出 | 必須 |

| 日本語の読み書き | 契約内容が読めて、記載されている内容を理解できること |

| 詳細 | ⇒プロミス詳細はこちら |

プロミスは30日間の無利息サービスを用意していますし、上限金利も他の消費者金融より0.2%低くなっており、来店不要・郵送物なしのWEB完結可能で、審査も早く、最短3分での融資も可能です。

審査も永住権の有り無しに関係なく、総合的に見た上で判断することになるため、永住権がないからと言って審査に不利になることもありません。

プロミスの商品概要

| 融資額 | 500万円まで |

| 借入利率(実質年率) | 年4.5%~17.8% |

| 資金使途 | 生計費に限る(個人事業主の場合は、生計費および事業費に限る) |

| 借入方法 | ・インターネット振込 ・スマホATMで出金(カードレス) ・プロミスATMから出金 ・コンビニ、提携ATMから出金 |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATMで入金(カードレス) ・プロミスATMから入金 ・コンビニ、提携ATMから入金 |

| 保証会社 | なし |

| 特徴 | ・最短3分融資 ・初回借入日の翌日から30日間無利息 ・来店不要・郵送物なしのWEB完結可能 ・プロミスアプリでVポイントが貯まる |

| 詳細 | ⇒プロミス詳細はこちら |

<最短3分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

永住権なしの外国人でも申し込める「アイフル」

「アイフル」も永住権の有り無しに関係なく、外国人の申込みを受け付けています。

電話で「永住権がなくても申し込めるのか」と確認したところ、「審査内容につきましては現段階ではお答えできませんので、まずはお申込みいただき、審査を受けてください。

こちらでは永住権の有り無しに関係なく総合的に審査を行い、判断させていただきます」とのことでした。

永住権なしの外国人でも申込みは可能ですが、実際に利用できるかどうかは審査次第です。

アイフル 外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 満20歳以上69歳以下 |

| 年収条件 | 定期的な収入と返済能力を有すること |

| 担保・保証人 | 不要 |

| 代理人による申込み | × 全て本人が行うこと |

| 在留カードの提出 | 必須 |

| 日本語の読み書き | 契約内容の確認等、書面でのやり取りがあるため、それらを理解し回答できること(代理人による確認や同意は不可) |

| 詳細 | ⇒アイフル詳細はこちら |

アイフルはWEB完結可能で、アプリさえあればカードレスでコンビニから借入・返済も可能です。

女性向け「SuLaLi」というローンもあり、不安なことも全て女性オペレーターが対応してくれるので、外国人の女性でも安心です。

アイフルの商品概要

| 融資額 | 1万円~800万円 |

| 借入利率(実質年率) | 年3.0%~18.0% |

| 資金使途 | 不問 |

| 借入方法 | ・コンビニATM、提携ATMから出金 ・スマホアプリで借入 ・振込み |

| 返済方法 | ・インターネット返済 ・口座振替 ・振込み ・スマホアプリから入金 ・コンビニATM、提携ATMから入金 |

| 保証会社 | なし |

| 特徴 | ・来店不要、郵送物なしのWEB完結可能 ・最短18分融資も可能 ・契約日の翌日から30日間無利息 |

| 詳細 | ⇒貸付条件はこちら |

<最短18分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

永住権なしの外国人でも申し込める「アコム」

「アコム」のカードローンも永住権がなくても申し込むことができます。

ただしアコムに電話で確認したところ、「在留カードの在留資格の欄にどのような記載があるかによって、お申込みいただけない場合もあります」とのことでした。

どのような記載があると申し込めないのかを聞いたのですが、「お申込みいただいたご本人様にしかお伝え出来ません」とのことだったので、まずは在留カードを手元に置いて、アコムへ電話をかけて確認してみましょう。

また、アコムへの電話確認は必ず申込者本人から行わなければなりません。代理人がアコムに確認を行うことはできないので、日本語で電話の受け答えが問題なくできる必要があります。

アコム 外国人の申込み条件

| 永住権なしで申込み | △ 在留カードの在留資格が何かによって、申し込めない場合もあるため、申込前に本人からアコムへ電話をすること。内容を伝え、申込可能と判断された場合のみ申込み。 |

| 年齢条件 | 20歳以上 |

| 年収条件 | 安定した収入と返済能力を有すること |

| 担保・保証人 | 不要 |

| 代理人による申込み | × 必ず本人から電話をかけ、本人が申込み手続きを行うこと |

| 在留カードの提出 | 申込前に提出 |

| 日本語の読み書き | 契約内容などを理解してもらうため、日本語の読み書きがしっかりできないと申込みは難しい |

| 詳細 | ⇒アコム詳細はこちら |

アコムも来店不要・郵送物なしのWEB完結が可能です。アコムでは即日発行可能なクレジットカード「ACマスターカード」も用意しています。

カードローンの他にクレジットとしても利用したい場合はACマスターカードが便利です。

アコムの商品概要

| 融資額 | 1万円~800万円 |

| 借入利率(実質年率) | 年3.0%~18.0% |

| 資金使途 | 自由 |

| 借入方法 | ・ATMから出金 ・振込み |

| 返済方法 | ・インターネット返済 ・アコムATMから入金 ・コンビニATM、提携ATMから入金 ・振込み ・口座振替 |

| 保証会社 | なし |

| 特徴 | ・契約日の翌日から30日間無利息 ・最短20分融資も可能 ・来店不要、郵送なし、スマホで完結 ・ACマスターカード(クレジットカード)は即日発行可能 |

| 詳細 | ⇒アコム詳細はこちら |

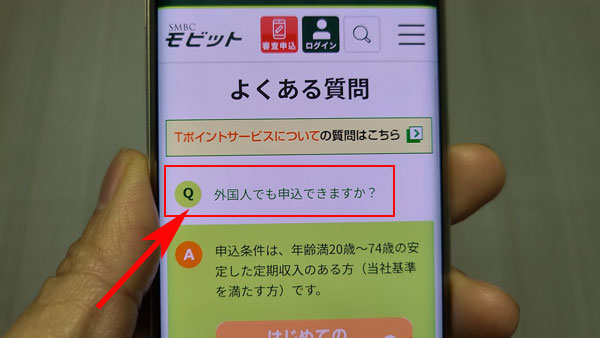

永住権なしの外国人でも申し込める「SMBCモビット」

「SMBCモビット」でも、永住権のない外国人の申込みを受け付けています。きちんと仕事をしていて定期的な収入があり、SMBCモビットの年齢基準を満たしていれば、日本人と同じように外国人も申込むことができます。

SMBCモビット 外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 満20歳~74歳以下 |

| 年収条件 | 仕事をしていて、安定した定期収入があること |

| 担保・保証人 | 不要 |

| 代理人による申込み | × 必ず本人が申込み手続きを行うこと |

| 在留カードの提出 | 必須 |

| 日本語の読み書き | 契約等の書類関係は全て日本語のみでの対応となっているため、日本語の読み書きができないと申込みできない |

| 詳細 | ⇒SMBCモビット詳細はこちら |

SMBCモビットの商品概要

| 融資額 | 1万円~800万円 |

| 借入利率(実質年率) | 年3.0%~18.0% |

| 資金使途 | 原則自由 |

| 借入方法 | ・コンビニATM、提携ATMから出金 ・振込み ・スマホATM取引 |

| 返済方法 | ・口座振替 ・ATMから入金 ・振込み ・インターネット返済 ・ポイント返済 |

| 保証会社 | なし |

| 特徴 | ・三井住友銀行ATMは手数料無料 ・本審査完了まで最短30分 |

| 詳細 | ⇒SMBCモビット詳細はこちら |

<最短30分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

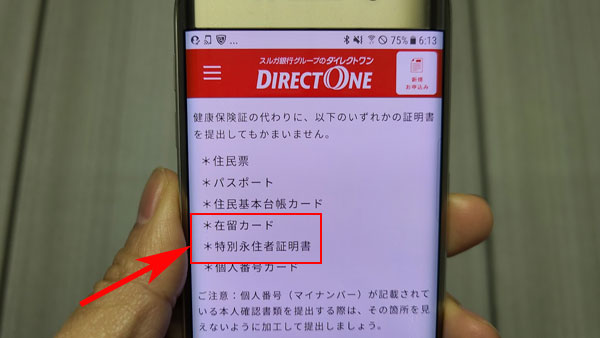

永住権なしの外国人でも申し込める「ダイレクトワン」

中小の消費者金融である「ダイレクトワン」でも、永住権のない外国人の申込みを受け付けています。

ただし永住権がない場合、ダイレクトワンへの来店が必須条件となってしまいます。

ダイレクトワンの実店舗は以下の8店舗となっているため、住んでいる場所が遠く、来店が難しい場合は申し込むことができません。

<ダイレクトワンの店舗>

| ダイレクトプラザ | 静岡県掛川市駅前1-9 D-oneビル4階 |

| 掛川浜松プラザ | 静岡県掛川市駅前1-9 D-oneビル3階 |

| 沼津プラザ | 静岡県沼津市寿町1-5 スルガ銀行沼津セントラル支店2階 |

| 甲府プラザ | 山梨県甲府市丸の内1-17-18 東山ビル1階 |

| 名駅プラザ | 愛知県名古屋市中村区名駅2-41-20 CK18名駅前ビル8階南号室 |

| 日本橋プラザ | 東京都中央区日本橋室町1-7-1 スルガ銀行1階 |

| 藤沢プラザ | 神奈川県藤沢市藤沢484-12 セントラルビルディング4階 |

| 小田原プラザ | 神奈川県小田原市栄町1-14―52 MANAXビル1階 |

ダイレクトワン 外国人の申込み条件

| 永住権なしで申込み | △ 来店できる方のみ申込可能。来店できない場合は、永住権がないと申し込めない。 |

| 年齢条件 | 20歳~69歳まで |

| 年収条件 | 安定した収入があること |

| 担保・保証人 | 不要 |

| 代理人による申込み | × 必ず本人が申込み手続きを行うこと |

| 在留カードの提出 | 必須 |

| 日本語の読み書き | 契約内容を理解できること |

ダイレクトワンは、55日間もの長い期間利息0円になるサービスを提供しています。ダイレクトワンへ来店できる場合はその場で融資してもらうこともできるので、店舗の近くに住んでいる方にオススメのカードローンです。

ダイレクトワンの商品概要

| 利用限度額 | 1万円~300万円 |

| 貸付利率(実質年率) | 年4.9%~18.0% |

| 資金使途 | 自由 |

| 借入方法 | ・店頭窓口で借入 ・提携ATMから出金 ・振込み(電話で申込み) |

| 返済方法 | ・店頭窓口で返済 ・振込み ・提携ATMから入金 |

| 保証会社 | なし |

| 特徴 | ・初回借入日の翌日から55日間利息0円 ・店頭窓口で申し込んだ場合、即日融資も可能 ・コンビニATMも利用可能 ・インターネットからの申込も可能 |

| 詳細 | ⇒ダイレクトワン詳細はこちら |

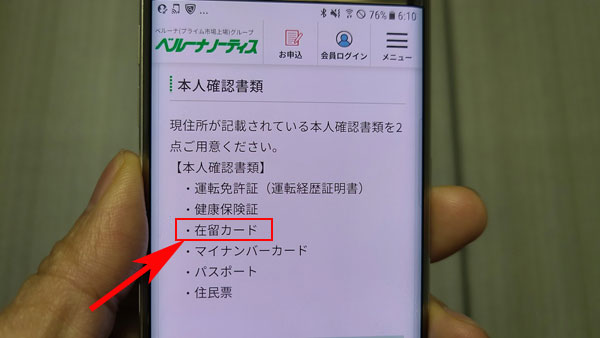

永住権なしの外国人でも申し込める「ベルーナノーティス」

「ベルーナノーティス」も中小の消費者金融になりますが、永住権のない外国人の申込みを受け付けています。

身分証明書の他、在留カードや住所を確認できる書類など、提出しなければならない書類が多くなりますが、ベルーナノーティスの審査は最短30分で即日融資も可能なので、急ぎの方も安心ですね。

ベルーナノーティス 外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 20歳~80歳まで |

| 年収条件 | 安定した収入があること |

| 担保・保証人 | 不要 |

| 代理人による申込み | × 必ず本人が申込み手続きを行うこと |

| 在留カードの提出 | 必須 (住まいのわかる書類も必要) |

| 日本語の読み書き | ある程度の読み書きができれば問題なし |

ベルーナノーティスでは、「何度でも14日間利息0円」というサービスを用意しています。

初めての借入の時はもちろんのこと、完済後3か月以上経過してから再度借入した場合にも、また14日間無利息が適用されるのです。

ベルーナノーティスの14日間無利息は条件を満たすと何度でも適用されるので大変お得です。

ベルーナノーティスの商品概要

| 利用限度額 | 1万円~300万円 |

| 貸付利率(実質年率) | 年4.5%~18.0% |

| 資金使途 | 原則自由 |

| 借入方法 | ・ATMから出金 ・振込み |

| 返済方法 | ・銀行引落し ・郵便引落し ・銀行振込み |

| 保証会社 | なし |

| 特徴 | ・借入日の翌日から14日間無利息(何度でも利用可能) ・インターネットからの申込みも可能 ・審査は最短30分で完了 ・最短24時間以内の融資も可能 |

| 詳細 | ⇒ベルーナノーティス詳細はこちら |

永住権なしの外国人でも借りられる銀行カードローン

まずは、永住権なしの外国人の申込みを受け付けている銀行カードローンについて見ていきましょう。

銀行カードローンは、以下の3種類に分類することができます。

・大手都市銀行カードローン

・ネット銀行カードローン

・地方銀行カードローン

このうち地方銀行は、各地方や都道府県内を営業基盤とする銀行で、その地域に住んでいる方だけを対象とすることが多くなります。

自宅近くによく利用する地方銀行がある場合は、その銀行のカードローン申込条件をチェックしてみるといいでしょう。

本記事では、日本のどこに住んでいても利用できる大手都市銀行とネット銀行について解説していきます。

大手都市銀行とネット銀行に電話で確認したところ、永住権なしでも申し込める銀行カードローンは3つありました。

・三井住友銀行カードローン

・りそな銀行カードローン

・PayPay銀行カードローン

これ以外の都市銀行やネット銀行は、申込条件として「永住権のある外国人」「永住許可を受けている外国人」「永住を確認できる書類を提出できる方」「在留カードの在留資格が永住者となっている方」などを提示しています。

実際に電話でも確認しましたが、上記の3行以外、永住権のない外国人の申込みは受け付けていませんでした。

この他、地方銀行でも永住権のない方の申込みを受け付けてくれるカードローンはあるかもしれませんが、あまり多くはないというのが現状です。

<都市銀行カードローン>

| 都市銀行 | 永住権がない外国人の申込受付 | 永住者の申込受付 |

| 三菱UFJ銀行カードローン「バンクイック」 | × | 〇 |

| 三井住友銀行カードローン | 〇 | 〇 |

| みずほ銀行カードローン | × | 〇 |

| りそな銀行カードローン | 〇 | 〇 |

<ネット銀行カードローン>

| ネット銀行 | 永住権がない外国人の申込受付 | 永住者の申込受付 |

| PayPay銀行カードローン | 〇 | 〇 |

| 楽天銀行カードローン | × | 〇 |

| イオン銀行カードローン | × | 〇 |

| オリックス銀行カードローン | × | 〇 |

| ソニー銀行カードローン | × | 〇 |

| auじぶん銀行カードローン | × | 〇 |

| セブン銀行カードローン | × | 〇 |

| SBI新生銀行カードローン | × | 〇 |

銀行カードローンは消費者金融カードローンに比べ、審査が若干厳しくなり、審査にかかる時間も長くなるため、即日融資はできません。

しかしその分低金利でATM手数料が無料になるなど、サービスが豊富になります。銀行が発行するカードローンになるため安全性も高く、長期的に利用する場合におすすめです。

永住権なしの外国人でも申し込める「三井住友銀行カードローン」

三井住友銀行は大手の都市銀行でありながら、永住権がない外国人の方の申込みを受け付けています。もちろん審査状況によっては利用できない場合もありますが、まずは第一段階の「申込み」ができるというのは大きいですね。

電話で確認した際、以下のような条件を提示されたので、条件をクリアできる永住権のない外国人の方は検討してみるといいでしょう。

三井住友銀行カードローン 外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 申込時満20歳以上満69歳以下 |

| 年収条件 | 定期的な安定した収入があること |

| 担保・保証人 | 不要。保証会社の保証が受けられる方 |

| 代理人による申込み | × 必ず本人からの申込みであること |

| 在留カードの提出 | 必須 |

| 日本語の読み書き | 契約関係の書類の内容を理解できること |

三井住友銀行のカードローンは、口座を持っていなくても申込み可能で、WEBから24時間いつでも受け付けてくれるため、気軽に申し込むことができます。

コンビニATMから手数料無料で借入・返済ができる点も嬉しいポイントです。

三井住友銀行カードローンの商品概要

| 契約極度額 | 10万円~800万円(1万円単位) |

| 借入利率(年利) | 年1.5%~14.5% |

| 資金使途 | 原則自由(事業性資金は不可) |

| 借入方法 | ・ATMから出金 ・SMBCダイレクト ・自動融資 |

| 借入期間 | 1年ごとの自動更新 |

| 返済方法 | ・ATMから入金 ・振込み ・口座振替 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 特徴 | ・24時間いつでもWEB完結 ・口座開設不要 ・キャッシュカードで借入可能 ・カードレスの契約も可能 ・提携コンビニATM利用手数料無料 |

| 公式サイト | こちら |

永住権なしの外国人でも申し込める「りそなプレミアムカードローン」

りそな銀行も大手都市銀行ですが、永住権のない外国人の申込みを受け付けています。ただし日本語力がしっかりある外国人が望ましいです。

りそな銀行に電話で確認したところ、難しい約款や契約書などを全て読み、理解できる外国人でなければ申し込みは受け付けられないとのことでした。

その他の条件は以下の通りです。

りそな銀行「りそなプレミアムカードローン」外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 満20歳以上満66歳未満 |

| 年収条件 | 定期的な安定収入があること |

| 担保・保証人 | 不要。保証会社の保証が受けられること |

| 代理人による申込み | × 申し込みは必ず本人から行うこと。 |

| 在留カードの提出 | 必須 |

| 日本語の読み書き | 約款を読んで、理解した上で同意できる程度の日本語力があること。 ※第三者が代理で内容を確認したり同意したりすることは避けること。 |

りそなプレミアムカードローンは、銀行カードローンの中でも低金利で、さらに利用によってポイントを貯められるというメリットもあります。(りそな銀行でのその他の取引でもポイントは貯められます)

りそな銀行「りそなプレミアムカードローン」の商品概要

| 利用限度額 | 10万円~800万円 |

| 融資金利(年利) | 年1.99%~13.5% ※住宅ローン利用中の場合、年0.5%金利引き下げ |

| 資金使途 | 健全な消費性資金(事業性資金は不可) |

| 借入方法 | ・ATMから出金 ・自動融資 |

| 契約期間 | 1年(1年ごとに審査の上更新) |

| 返済方法 | ・口座引落し ・ATMから入金 |

| 保証会社 | ・りそなカード株式会社 ・オリックス・クレジット株式会社 ・株式会社オリエントコーポレーション |

| 特徴 | ・他行より低金利 ・WEB完結可能 ・りそなクラブポイントが貯まる ・キャッシュカードで借りられる ・口座開設必須(契約時まで) |

| 公式サイト | こちら |

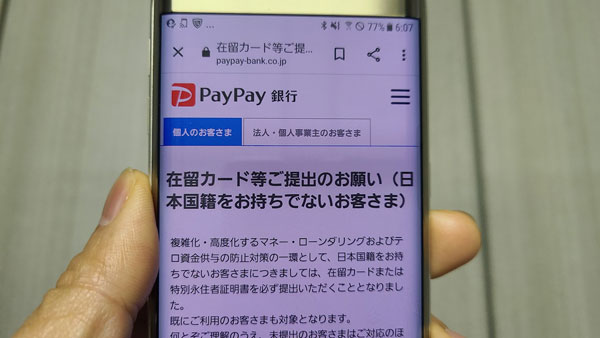

永住権なしの外国人でも申し込める「PayPay銀行カードローン」

ネット銀行であるPayPay銀行のカードローンも、永住権がない外国人の申込みを受け付けています。

PayPay銀行カードローンは、銀行カードローンでは珍しい「無利息特約(初回借入日から30日間は利息が0円)」を用意しているため、短期間で完済する場合、とてもお得です。

ただし電話で確認したところ「外国人の方でも申込自体は可能ですが、申込内容などを確認した上で、総合的に判断させていただくため、ご希望に沿えない場合もあります」とのことでした。

またネット銀行のため、連絡手段がメールになりますので、メールの内容を理解し、受け答えが可能であることが大前提です。

PayPay銀行カードローン 外国人の申込み条件

| 永住権なしで申込み | 〇 |

| 年齢条件 | 20歳以上70歳未満 |

| 年収条件 | お仕事をしていて、安定した収入があること |

| 担保・保証人 | 不要。保証会社の保証を受けられること |

| 代理人による申込み | × 必ず本人から申し込むこと |

| 在留カードの提出 | 必須(口座開設時に必要) |

| 日本語の読み書き | メールの内容を理解し、受け答えができること |

PayPay銀行カードローンはWEB上で全ての手続きを完了させることができ、審査スピードも速いので急ぎの場合も安心です。

PayPay銀行カードローンの商品概要

| 利用限度額 | 1,000万円 |

| 適用金利(年利率) | 年1.59%~18.0% |

| 資金使途 | 自由(事業資金は除く) |

| 借入方法 | ・パソコン、スマホから借入操作 ・ATMから出金 ・自動融資 |

| 契約期間 | 3年 |

| 返済方法 | 口座から自動引落し |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 特徴 | ・審査結果は最短60分でお知らせ ・無利息特約(30日間無利息)あり ・WEB完結可能 ・口座開設必須 |

| 公式サイト | こちら |

外国人のカードローン審査申込みのコツ・注意点

外国人が日本のカードローンに申込む場合、日本人が申し込む時よりも審査が厳しくなりますが、それほど恐れる必要もありません。

消費者金融や銀行では、「本当に信用してお金を貸していい人なのか」「返済を確実に行ってくれるのか」という点を確認するために審査を行っているので、それらを証明できれば日本人でも外国人でもカードローンを利用することができます。

ここでは、外国人がカードローンの審査に通過するためのコツや注意点について解説していきます。

カードローンの申し込みは1社ずつ

審査が不安だからと、1度に複数の会社へ同時申込みをするのは避けましょう。複数の会社へ申込みをしていると、「お金に困っている人かもしれない」「返済能力がないのでは?」「多重債務になるのでは?」と疑われ、審査に通過できなくなってしまう危険性があるからです。

申込みをする場合は1社に絞り、審査に通過できなかった場合は少し期間を空けてから次の会社へ申し込むようにするといいでしょう。

「他社に申し込んだことを隠せばいいのでは?」と思うかもしれませんが、申込みをしたという事実は、審査の段階で個人信用情報を開示するとわかってしまいます。

嘘をついてそれがバレると、「信用できない人」と判断され、審査には通過できないので、嘘をつくことも絶対にやめましょう。

提出物の不備、申込内容の間違いがないか確認

申込みに必要な書類はきちんと準備しましょう。必要書類が1つでも足りないと、審査が進まなくなってしまいます。

外国人の方は以下のようなことがないか、提出前にしっかり確認しましょう。

・住民票の住所と実際の住所が異なる

・アップロードした画像が不鮮明で、文字が読めない

また、申込時に入力間違いが多いと、日本語能力を疑われ、審査に通過できなくなってしまうこともあるので、不安な場合は申込前に日本語のわかる友人などにチェックしてもらうといいでしょう。

可能な限り少額で申し込む

外国人の場合、日本人が申し込む場合よりも審査が厳しくなります。さらに高額融資だとより審査通過が難しくなってしまいます。

50万円を超える借入希望額の場合、収入証明書類の提出も必須となってしまうので、可能であれば50万円未満の少額で申し込むことをおすすめします。

在籍確認の準備もしておく

大手消費者金融の場合、勤務先名の入った健康保険証や給与明細などを提出すると在籍確認の電話を省いてくれることが多いのですが、その他の金融機関では、原則電話での在籍確認が行われます。

在籍確認とは、その勤務先に本当に勤めているか確認するために金融機関が勤務先へ電話をかけることです。

「勤務先に電話?」「カードローンの申し込みが会社にバレる?」と心配になる方も多いかもしれませんが、安心してください。

カードローン会社は担当者の個人名で電話をかけてくるため、どこからの電話なのかバレることはありません。

「佐藤ですが、○○さんはいますか?」といった具合です。

申込本人が電話に出ることができなくても、電話に出た方が「今、席を外しています」「本日はお休みをいただいております」等の回答をするだけで、その会社に勤めていることがわかるので在籍確認は無事終了します。

その為、それほど心配することではないのですが、従業員が多く電話に出る方が全員の名前を把握していなかったり、違う部署に電話がかかってきて「そのようなものはここにはおりません」と言われたりしてしまうと確認がとれなくなってしまいます。

あらかじめ電話に出る方に、自分宛の電話がくるかもしれないことを伝えておくなど、在籍確認の準備もしておくと安心でしょう。

カードローン申込みの事実をそのまま伝えなくても、「知り合いから電話が来る予定だ」などと言ってもいいですし、クレジットカードを作る場合も在籍確認があるので、「クレジットカードの申込みをしたから確認の電話がある」と伝えておいてもいいでしょう。

⇒内緒でバレずにカードローンで借りる【旦那・奥さんに家族に秘密で借りたい方へ】

外国人の方は来店可能かどうかもチェック

WEB上で手続きが完了するカードローンもたくさんありますが、外国人の場合「契約時に来店してほしい」と言われることもあります。

その為、来店できるかどうかも考えた上で、どの金融機関のカードローンへ申し込むか検討することも大切です。

もしくは来店が必要かどうか、申込み前に金融機関に電話で確認しておくのもいいでしょう。

返済計画を立て伝える

完済する前に帰国日が来てしまっては困りますね。その為、借りる前に今後の滞在期間を考慮した上で、いくらの借入をして、どれくらいの期間で完済するかという返済計画を立てておきましょう。

それぞれの金融機関の公式サイトでは、返済シミュレーションも用意しているので活用してみるのもいいですね。

また、外国人の方はその返済計画を金融機関にも伝えることができれば、金融機関側も安心してお金を貸すことができるでしょう。

今後の自分の為にも、審査通過率を上げるためにも、返済計画を立てることは大切です。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。