アイフルの返済方法や返済額について 返済日は変更可能?

ここでは、アイフルの返済方法、毎月の返済額、返済日など、アイフルの返済に関することをわかりやすく解説しています。

アイフル利用者が最も多く利用している返済方法や、おすすめの返済方法もご紹介していきますので、返済計画作りにお役立てください。

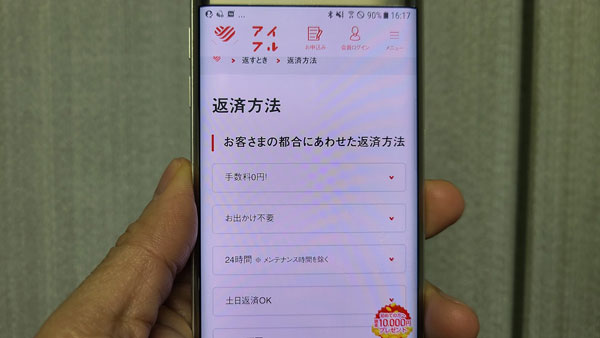

アイフルの返済方法について

アイフルの返済方法は以下になります。

▼アイフルの返済方法

| 手数料無料 | 土日返済可能 | 深夜の返済が可能(※1) | ローンカード不要 | |

| インターネット返済 | ○ | ○ | ○ | ○ |

| 提携ATM・コンビニATM | × | ○ | ○ | × |

| 口座振替 | ○ | – | – | ○ |

| 銀行振込 | × | × | × | ○ |

| スマホATM | × | ○ | ○ | ○ |

(※1)メンテナンス時間を除きます

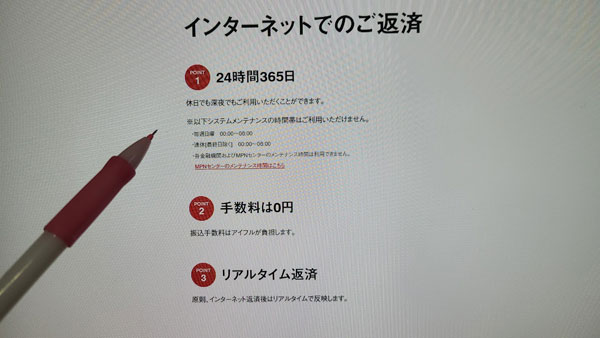

インターネット返済

アイフルのインターネット返済は24時間365日、手数料無料で返済することができます。

夜中でも深夜でも、アプリや会員ページからスマホ・PCを使っていつでもアイフルに返済することができるのでかなり便利です。

しかもアイフルのインターネット返済は、原則リアルタイムで反映されます。

ただし、以下のメンテナンス時間帯はインターネット返済を利用することができないので、ご注意ください。

・連休(最終日除く) 0:00~6:00

・各金融機関およびMPNセンターのメンテナンス時間は利用不可。

また、アイフルのインターネット返済は、利用できる金融機関が決まっており、代表的な銀行は、「ゆうちょ銀行」「みずほ銀行」「三菱UFJ銀行」「三井住友銀行」「PayPay銀行」です。

その他、数多くのネット銀行や地方銀行、信用金庫などがアイフルのインターネット返済を利用できますが、詳しくはこちらをご覧ください。

返済方法2:提携ATM・コンビニATM

アイフルが提携している金融機関のATMから返済することもできます。

・セブン銀行

・ローソン銀行

・イオン銀行

・三菱UFJ銀行

・西日本シティ銀行

・コンビニATM Enet

・十八親和銀行

提携ATMからの返済には、アイフルのローンカードが必要になります。

アイフルのローンカードをATMに挿入して返済手続きを行いますので、返済先を間違えることもありません。

セブンイレブン、ローソン、ファミリーマートなどコンビニATMなら深夜でも返済可能なので、急いで返済したい時にも便利です。

アイフルの主な提携ATMの利用可能時間を確認しておきましょう。

セブン銀行ATMの利用時間

| 曜日 | 利用可能時間帯 |

| 平日 | 3:00~翌2:00 ※深夜2時~3時は利用不可となります |

| 土曜 | 3:00~翌23:00 ※深夜23時~翌3時は利用不可となります |

| 日曜 | 7:00~24:00 ※24時~翌朝7時は利用不可となります |

| 祝日 | 3:00~翌2:00 ※深夜2時~3時は利用不可となります |

※祝日は該当する曜日の時間帯で利用できます。

※土日と祝日が連続する場合は、「その連続する1日目の23:00~翌2日目の7:00まで」と「2日目の23:00~翌3日目の7:00まで」は利用できません。

※月末の23:00~翌7:00も利用不可となっています。

ローソン銀行ATMの利用時間

| 曜日 | 利用可能時間帯 |

| 月曜日 | 7:00~23:00 |

| 火曜日~金曜日 | 0:00~24:00 |

| 土曜 | 0:00~23:50 |

| 日曜 | 7:00~23:50 |

| 祝日 | 該当する曜日に準じます |

※システムメンテナンスのため、深夜3時から4時の間で15分ほど利用できない時間帯があります。ゴールデンウイークと年末年始は上記と異なることがあります。

Enet(ファミリーマートなど)の利用時間

Enetは、原則24時間利用可能ですが、システムメンテナンスのため3:00~5:00の間で15分程度利用停止する場合があります。

提携ATM・コンビニATMの返済手数料は?

アイフル提携ATMからの借り入れ・返済には手数料がかかります。

| 取引金額 | ATM手数料 |

| 1万円以下の借入・返済 | 110円 |

| 1万円超の借入・返済 | 220円 |

・全国どこからでも返済可能!

・コンビニATMなど24時間対応のATMもある

▼提携ATM・コンビニATMのデメリット

・手数料がかかる

返済方法3:口座振替でアイフルに返済

アイフルの口座振替による返済は、毎月の返済日にお使いの金融機関から自動引き落としで返済する方法です。

手数料は無料で自動引き落としなので、残高不足にだけ気をつけておけば延滞することもありません。

最初に1度登録をするだけであとは自動返済になるので、アイフルへの返済日の管理が不要になります。

口座振替の設定方法は?

口座振替の設定は、インターネットのアイフル会員ページから行います。

約定返済日の8営業日前に設定すれば次回返済日から口座振替での返済が可能となります。

なお、アイフルの口座振替の引き落とし日(返済日)は、「毎月3日・26日・27日・28日」のいずれかになります。

他の返済方法と返済日が異なりますので、後ほど解説する「アイフルの返済日について」の項目でご確認ください。

・手数料無料

・返済の手間がかからない

・返済管理が簡単

・振込名義が「ライフカード(カ」「SMBCファイナンスサ」「SMBCファイナンス自払」なので通帳を見られてもバレない

▼口座振替返済のデメリット

・うっかり残高不足になってしまうと延滞してしまう

・口座振替の設定が必要(初回のみ)

返済方法4:アイフルへの銀行振込

銀行振込はアイフルが指定する振込先金融機関に返済金額を振り込んで返済する方法です。

手数料が高く、銀行営業時間内となる平日の9時~15時に手続きをしないと翌営業日の入金になるため利便性が高いとは言えませんが、1円単位で端数も入金できるので、一括返済、完済時に便利な返済方法です。

返済先金融機関口座はアイフルの会員ページから確認できます。

手数料はお使いの金融機関によって異なるのですが、振込返済のたびに数百円の振込手数料がかかることになります。

・1円単位で端数も返済可能

▼銀行振込返済のデメリット

・手数料がATM返済よりも高くなることがある

・営業時間が平日9:00~15:00に限られる

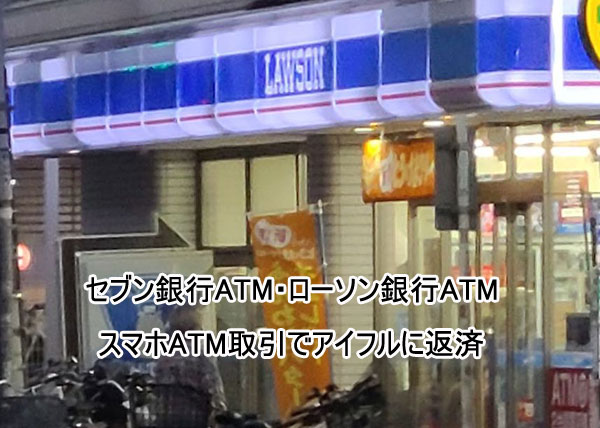

返済方法5:スマホATM取引でアイフルに返済

スマホATM取引は、アイフルスマホアプリを使ってセブン銀行ATMとローソン銀行ATMから返済する方法です。

アイフルスマホアプリをインストールしておけば、ローンカード不要で借り入れ・返済ができるので、うっかりローンカードを忘れてコンビニに来てしまったときにも返済することができます。

手順1:アイフルスマホアプリをインストールして、ログインしておきます。

手順2:スマホアプリの「スマホATMで返済」をタップします。

手順3:ATM画面で「スマートフォンでの取引」を選択します。

手順4:ATM画面にQRコードが表示されて、「お取引会社のスマホアプリでQRコードを読取り 次へ を押してください」と案内があります。

手順5:手順4のQRコードをスマホアプリで読み取ると、スマホに企業番号が表示されます。

手順6:ATM画面に、手順5で表示された企業番号を入力します。

手順7:暗証番号の入力を求められるのでATM画面に暗証番号を入力します。

手順8:返済する金額を入力して「確認」を選択します。現金を挿入すると返済できます。

なお、アイフルのスマホアプリではスマホATM取引の利用だけでなく、借り入れ残高の確認や返済方法の変更などの手続きもできます。インストールしておくと便利ですよ。

スマホATM取引の返済手数料は?

スマホATM取引の返済手数料は、提携ATMの返済手数料と同じです。

▼スマホATMの返済手数料

| 取引金額 | スマホATMの返済手数料 |

| 1万円以下の借入・返済 | 110円 |

| 1万円超の借入・返済 | 220円 |

・カードレスでセブン銀行ATM、ローソン銀行ATMから返済できる

・コンビニATMなのでほぼ24時間返済可能

▼スマホATM返済のデメリット

・手数料がかかる

・セブン銀行ATM、ローソン銀行ATMしか利用できない

返済方法:アイフルの自社ATM

アイフルの自社ATMは手数料無料で土日も返済可能なので、ぜひ覚えておきたい返済方法です。

アイフルの自社ATMの営業時間は平日土日祝日全て「07:00~23:00」になります。(店舗によって異なる場合があります)

自動契約機に併設されていたり、独立したATMが街中に設置されていることもありますので、こちら から使いやすいアイフルの自社ATMの設置場所を調べておくと便利です。

なおアイフルの自社ATMからの返済は、ローンカードが必須となります。うっかり忘れてしまうと返済ができなくなりますのでご注意ください。

※2024年1月31日をもって契約ルームの自社ATMは廃止されました。

カードレスで契約するとアイフルの自社ATMが使えません

アイフルと契約をする際にローンカード発行の有無を選択することができるのですが、カードを発行しないカードレスを選択すると、アイフルの自社ATMや銀行ATMなどの提携ATMが利用できません。

アイフルスマホアプリがあればセブン銀行ATMとローソン銀行ATMは利用できるのですが、手数料無料で利用できるATMはアイフルの自社ATMのみとなります。

・手数料無料

・返済可能な時間が長い(07:00~23:00)

・土日祝日も返済可能

▼アイフルの自社ATMのデメリット

・コンビニなどの提携ATMと比べると店舗数が少ない

・出入りしているところを家族、友人、恋人に見られるとアイフルを利用していることがわかってしまいます

※2024年1月31日をもって契約ルームの自社ATMは廃止されました。

アイフルの店頭窓口で返済はできないの?

※アイフルの店頭窓口は封鎖されました(詳細⇒)。

店頭窓口でも返済できるのですが、アイフルの有人店舗は数がとても少なく、全国に15店舗のみとなっています。

しかも、このうち2店舗は2021年1月29日(金)より休業することになっています。

営業時間も「平日10:00~18:00」のみですので、返済のために有人店舗に足を運ぶメリットは感じられません。

アイフル公式サイトでも店舗窓口での返済方法は掲載されていないので、推奨していないものと思われます。

アイフルの返済日について

アイフルの返済日は、「約定日制」と「サイクル制」の2つの方法から選択することができます。

これからアイフルに申し込みをしようと考えている方は、どちらの返済方法にするのかを考えておかないといけません。

アイフル「約定日制」とは?

アイフルの「約定日制」は、毎月決まった日に返済する方法です。

返済日を毎月「30日」に決めたら、いつでも30日が返済日になります。(土日祝日は翌営業日)

約定日制の返済日は自分が都合の良い日を設定することができますので、お給料日が毎月25日なら27日頃に設定しておくなど、お給料日の少し後の日程にしておけば管理しやすくなります。

約定日制は返済期間が設けられる

約定日制にすると、「返済期日を含む前11日間」がアイフルへの返済期間になります。

27日を約定返済日にした場合、アイフルへの返済期間は「17日~27日」になるわけです。

もし16日に返済したらどうなるのかというと、「前月分の繰上げ返済」として扱われてしまい、当月分の返済にはなりません。

アイフルの返済期間中に改めて入金しないと延滞となってしまいます。

8月分の約定返済として扱われますので、8月の返済は完了です。

例2)返済日が27日で、8月16日に返済をした場合

7月分の繰上げ返済として扱われ、8月分の返済にはなりません。8月17日~27日の間に再度返済をしないと延滞となってしまいます。

約定日が土日祝日の場合

約定返済日が土日祝日の場合、返済期限は直後の平日まで延長されます。

返済期日は直後の平日まで延長されるので、30日(月)が返済期日となります。

返済期間も「17日~30日」の14日間に延長されます。

アイフルへの返済を約定日制で行う場合は、返済期間を間違えないように管理しておく必要がありますが、当月の返済期日が土日祝日だったら、その直前の平日に返済をすれば延滞ならないと覚えておくと簡単です。

毎月の返済日が大きく変動することがないので、返済日の管理をラクにしたい人に向いている返済方法と言えます。

アイフル「サイクル制」とは?

サイクル制の返済日は、「前回の支払日から35日後」が返済期日になる支払方法です。

サイクル制には返済期間がありませんので、いつでも自由にアイフルへ返済することができます。

次回返済日は8月1日の35日後になる「9月5日」になります。

例2)9月5日の返済期日を待たずに、8月30日に返済した場合

次回返済日は、8月30日の35日後となる「10月4日」になります。

アイフル「サイクル制」のポイントは、返済日が毎月異なるところで、約定日制と比べると多少複雑になるので管理が必要ですが、メリットもあります。

アイフルへの返済方法をサイクル制にしておいて、毎月決まった日に返済をすれば次回返済日まで毎月5日程度の猶予ができるので延滞しにくくなります。

例えば、毎月の返済日を30日に決めたとします。

8月1日に初回借入をするとサイクル制の初回返済日は9月5日になりますが、8月30日に返済をします。

すると次回返済日は10月4日になりますが、9月30日に返済をします。

この返済方法を繰り返していけば、返済期日まで毎回5日程度余裕があることになりますので、延滞しにくくなるのです。

逆にお財布に余裕がないときにはサイクル制の返済日どおりにアイフルへ返済していけば、約定日制よりもゆっくりとしたペースで返済していくことができます。

アイフルの「サイクル制」は返済日を自分でしっかり管理できる人や、フレキシブルに追加返済を行なって早期完済を目指したい人にオススメです。

ゆったりペースでアイフルに返済したい人もサイクル制が向いていますが、カードローンは借入期間が長くなるほど利息が多くなってしまうことは頭に入れておきましょう。

アイフルの「口座振替」はパターンが異なる

アイフルの「口座振替」による返済は、約定返済ともサイクル制とも異なります。

アイフルの口座振替は約定返済日を「毎月3日・26日・27日・28日」のいずれからから選択することになり、自由に設定することはできません。

例えば、毎月26日を約定返済日にする場合、毎月26日に約定返済額が引き落とされることになります。

約定返済日が土日祝日の場合は、翌営業日に引き落とされることになります。

引き落とされる金額は約定返済額のみとなりますので、約定日制と同じ金額を返済していくことになります。

初回返済日は、設定する返済日によって決まります。

約定返済日を「3日」にする場合の初回引き落とし日

口座振替登録日(インターネットでの登録はその翌日)の8営業日前に登録すると、次回の約定返済日から口座振替ができます。

約定返済日を「26日・27日・28日」にする場合の初回引き落とし日

口座振替登録日(インターネットでの登録はその翌日)の8営業日後が当月27日よりも前であった場合は、当月約定返済日から口座振替で返済できます。

28日以後となった場合は次月の約定返済日から口座振替になりますので、当月はATMなどからアイフルに返済します。

返済額はいつ決定されるの?

アイフルの返済額は最終借入時の借入残高によって決定されるのですが、口座振替の場合は、設定する返済期日によって返済額が決定する日が異なります。

| 約定返済日が「3日」の場合 | 約定返済日が「26日・27日・28日」の場合 |

| 8営業日前に決定 | 27日の8営業日前に決定 |

口座振替の名義人名はアイフルになるの?

口座振替で返済するとお使いの金融機関に履歴が残ることになりますが、アイフル口座振替の引き落とし名は「ライフカード(カ」「SMBCファイナンスサ」「SMBCファイナンス自払」となっており、アイフルの社名は残りません。

通帳を家族に見られても、アイフルへの返済だとはわからないようになっていますのでご安心ください。

アイフルの返済日まとめ

アイフルの約定日制、サイクル制、口座振替の特徴をここでまとめます。

| 返済方法 | 特徴は? |

| 約定日制 | ・毎月の返済日が一定 ・返済日は自由に設定できる ・「返済期日を含む前11日間」が返済期間になる |

| サイクル制 | ・返済日は35日ごと ・返済期間の設定はなし。いつでも返済可能 ・約定日制よりも返済期間が長い ・約定日制よりも返済管理がやや複雑 |

| 口座振替 | ・返済日は「毎月3日・26日・27日・28日」から選択する ・手数料無料で自動引き落とし返済となる |

返済方法としては、返済の手間がかからず手数料無料で返済できる方法は口座振替になるので、基本的には口座振替がおすすめです。

口座振替が難しいようでしたら、返済日を一定にしたいときには約定日制が向いています。

余裕を持って返済したいときにはサイクル制が良いでしょう。

アイフルの返済額について

アイフルの返済方式は「借入後残高スライド元利定額リボルビング返済方式」となり、最終借入時の借入残高によって返済金額が決まります。

また、約定日制とサイクル制では返済期間が異なり、サイクル制の方が期間が長くなります。

そのため、約定返済額はサイクル制の方が多く設定されています。

▼約定返済額

| 最終借入時の借入残高 | 返済金額 | |

| 約定日制 | サイクル制 | |

| 1円~100,000円 | 4,000円 | 5,000円 |

| 100,001円~200,000円 | 8,000円 | 9,000円 |

| 200,001円~300,000円 | 11,000円 | 13,000円 |

| 300,001円~400,000円 | 11,000円 | 13,000円 |

| 400,001円~500,000円 | 13,000円 | 15,000円 |

| 500,001円~600,000円 | 16,000円 | 18,000円 |

| 600,001円~700,000円 | 18,000円 | 21,000円 |

| 700,001円~800,000円 | 21,000円 | 24,000円 |

| 800,001円~900,000円 | 23,000円 | 27,000円 |

| 900,001円~1,000,000円 | 26,000円 | 30,000円 |

毎月の最低返済額は13,000円になります。

例2)約定日制で5万円借りた場合

毎月の最低返済額は4,000円になります。

例3)口座振替で50万円借りた場合

毎月引き落とされる金額は13,000円になります。

アイフルの返済額は借入直後に変動する

アイフルの返済額は最終借入時の借入残高によって変動します。これは返済が進んでも借入をしなければ返済額が変わることはないということになります。

初回に1,000,000円借りた場合、約定日制で返済すると返済金額は「26,000円」になります。

返済が進んで借入残高が500,000円になったとしても、追加返済をしていなければ最終借入時の借入残高は1,000,000円のままなので、返済額は26,000円から減少することはありません。

追加融資を受けることで約定返済額を減らすことができる

どうしてもアイフルへの返済額を減らしたい場合は、あえて追加融資を受けて最終借入時の借入残高を調整することで返済額を減らすことができます。

約定日制で1,000,000円借りて、26,000円の返済をコツコツと続けて、借入残高が80万円になったとします。

この時点で10,000円の借入を行えば最終借入時の借入残高が81万円になるので、約定返済額は26,000円から23,000円に引き下がります。

ただしアイフルに限ったことではないですが、カードローンの返済は毎月できるだけ多い金額を返済した方が利息の総額を減らせることになります。

毎月の返済額を減らすために安易に約定返済額を減らすことはおすすめできません。どうしても返済が厳しいときに検討してみてください。

アイフルの返済期間の目安が知りたい!

アイフルの場合の、借入金額ごとの返済期間の目安を一覧にしています。返済総額と合わせて確認してみてください。

| 借入金額 | 返済回数・返済期間 | 毎月の返済金額 | 返済総額 |

| 10万円 | 32回・2年8ヶ月 | 4,000円 | 126,194円 |

| 24回・2年 | 5,000円 | 119,712円 | |

| 11回・1年 | 10,000円 | 109,106円 | |

| 30万円 | 36回・3年 | 11,000円 | 388,481円 |

| 24回・2年 | 15,000円 | 359,163円 | |

| 12回・1年 | 28,000円 | 329,383円 | |

| 50万円 | 58回・4年10ヶ月 | 13,000円 | 750,581円 |

| 47回・4年 | 15,000円 | 697,928円 | |

| 34回・3年 | 19,000円 | 640,412円 | |

| 100万円 | 53回・4年5ヶ月 | 26,000円 | 1,371,095円 |

| 48回・4年 | 28,000円 | 1,332,330円 | |

| 36回・3年 | 35,000円 | 1,244,360円 |

※10万円~50万円は金利18.0%、100万円は15.0%で試算しています。

アイフルは繰上げ返済もできる!

約定返済額は毎月最低限返済しなければいけない金額になりますので、もっと多く返すこともできます。

アイフルの繰上げ返済(追加返済・随時返済・任意返済とも言います)は、最低返済額が決まっていないので1,000円でも返済が可能です。

返済期日もありませんので、毎月お給料日の仕事帰りにコンビニに立ち寄って追加返済をすれば、早く完済することができます。

アイフルの返済方法が約定日制なら、「返済期日を含む前11日間」よりも前に入金した分は繰上げ返済扱いとなります。

なお、この返済期日を含む11日間よりも前に返済した金額は自動的に繰上げ返済分となりますので、当月の約定返済を行うことを忘れないでくださいね。

サイクル制なら約定返済額以上の金額を入金すれば、約定返済と追加返済を一緒に行うことができます。

アイフルへ口座振替で返済する場合は、ATMなどから都合の良い金額を入金するだけで繰上げ返済となります。

アイフルは一括返済もできる!

アイフルでは、借入残高(元金+利息)を全てまとめて返済する一括返済も随時受け付けています。

一括返済したい場合は、インターネットのアイフル会員ページまたは会員専用ダイヤル(0120-109-437 / 平日9:00-18:00)で、必ず完済金額を確認してください。

アイフルの利息は日ごとに変動するので、完済金額も毎日異なってきます。必ず完済する日の返済総額を確認してくださいね。

銀行振込で端数まできっちり返済したらお釣り(返還金)が発生することがないので、基本的には銀行振込の返済をオススメします。

返還金が発生した場合は、以下のいずれかの方法で返却してもらうことができます。

・次回の利用時に相殺

・郵送で返却

・店頭窓口で返却

特にアイフルに完済した後に契約そのものを解約したい場合は、返還金が発生しない方法で完済することをおすすめします。

なぜかというと、返還金がある状態で契約を解除することができないから。

返還金が戻ってくるまでは1ヶ月近くかかることもあるので、スピーディに解約したい場合は銀行振込をおすすめします。

アイフルはどの返済方法がいちばんオススメ?

アイフルの返済を考える時に意識したいのが「返済しやすさ(利便性)」と「手数料」です。

返済しにくい方法を選んでしまうと、返済そのものが面倒になってしまって延滞するリスクが高まってしまいます。

土日もアイフルに返済できるし提携ATMの返済は便利だけど手数料が・・・

手軽にアイフルへ返済できる方法は、コンビニATMなどの提携ATMから返済する方法ですが、手数料が気になります。

「コンビニが近いから、毎回コンビニ返済でいいや」とコンビニATMから返済をしてしまうと、借入と返済のたびに手数料を支払うことになってしまいます。

例えば毎月1回10,000円の返済と、5,000円の繰上げ返済をする場合、1年間で3,960円のATM利用手数料がかかることになります。

提携ATMなら土日祝日でも手軽に返済できますが、できれば手数料無料でアイフルに返済したいですよね。

そこでおすすめしたいのがアイフルの「口座振替」による返済です。

おすすめの返済方法はアイフルの「口座振替」※手数料無料

アイフルの「口座振替」は、最初に設定しておけばあとは何もしなくても自動的に返済されますし、しかも手数料は無料です。

お給料が振り込まれる口座を返済用口座にしておけば、入金する手間もかかりません。

約定返済は口座振替で行なって、繰上げ返済は提携ATMから行えば、支払う手数料は最小限となり、延滞の心配もありません。

もちろん、提携ATMではなく、アイフルのインターネット返済なら、手数料無料で24時間365日、繰り上げ返済を行えますで対象金融機関の口座を持っている方はこちらがおすすめです。

口座振替と繰上げ返済を組み合わせて、上手にアイフルに返済していきましょう。

アイフル返済方法のよくある質問

アイフルの返済について、よくある質問をQ&Aで確認しましょう。

アイフルの返済で最も多く利用されている方法は?

アイフルのアンケートによると、アイフルの返済方法として最も多く利用されているのが「提携ATM」となっています。

▼アイフル返済方法の割合

| 返済方法 | 割合 |

| 提携ATM | 69.2% |

| アイフルの自社ATM※1 | 14.6% |

| 口座振替 | 11.5% |

| 振込 | 4.6% |

| 店頭窓口で返済 | 0.1% |

<参考>https://www.aiful.co.jp/statement/usecase/

※1.アイフルの自社ATMは2024年1月31日をもって撤廃しました。

アイフルの提携ATMは、コンビニATMや銀行などの金融機関ATMからの返済になるのですが、これらの提携ATMは利用するたびに手数料がかかってしまいます。

それなのになぜ提携ATMが最も多く選ばれているのかというと、いちばんアイフルに返済しやすいのが提携ATMだからだと思われます。

仕事帰りや土日などにササっと返済しようと思ったら、24時間営業している近くのコンビニなどの提携ATMの方が便利であることは間違いありません。

アイフルの提携ATMは手数料は発生するものの、こういった「利便性の高さ」が約7割の人に選ばれている理由と言えるでしょう。

アイフルの返済日は変更できる?

アイフルの返済日の変更は、インターネット、スマホアプリ、または郵送でできます。

アイフル会員ページの「お支払日(約定日)変更」から、手続きを行なってください。

アイフルの返済日変更は何度でも手数料無料でできます。

アイフルへの返済が遅れそう!どうすればいい?

アイフルへの返済がどうしても遅れてしまいそうな時は、会員ページの「次回返済期日の変更(猶予)」から返済日を変更しておけば一時的に返済日を変えることができます。

またはアイフル会員様専用ダイヤル(0120-109-437)に電話で相談すれば返済日を延長することもできます。

この場合は、返済可能な日を確認されるので1週間以内で返済するようにしましょう。

ただしいずれの場合も、事前に相談しておけば一定期間アイフルからの催促がなくなるだけなので、延滞金(遅延損害金)は日ごとに増えていきます。

1日でも早くアイフルへ返済するようにしましょう。

返済日を知らせてもらうことはできる?

特にアイフルの「サイクル制」の場合は毎月の返済日が変動するので、覚えておくのが大変!という人もいるかもしれません。

アイフルでは「aiメール」という返済日をお知らせしてくれるメールサービスを行なっています。

約定返済日の3営業日前にお知らせがあるので、メールを確認した日にアイフルに返済をすれば延滞することはありません。

aiメールはインターネットのアイフル会員ページから登録ができるので、設定しておきましょう。

または、スマホのリマインダーに登録しておくなど、アイフルの返済日をうっかり間違えてしまわないための工夫も行いましょう。

返済が遅れたら家や会社に取り立てに来るの?

アイフルのスタッフが自宅や勤務先に取り立て目的で行くことはありません。

ただし、延滞が解消されない場合や、延滞して連絡が取れない状態が続いてしまうと、アイフルから自宅に督促状が届いてしまうことになります。

家族に見られてしまったらアイフルを利用していることがバレてしまうかもしれません。

督促状は2~3日程度の延滞で届くことはありませんが、1度届き始めたら延滞が解消されるまで止めることはできません。くれぐれもアイフルへの返済を長期延滞しないようにご注意ください。

アイフル返済方法のまとめ

アイフルの返済方法について見てきましたが、できるだけ手間をかけずに確実に借入残高を減らしていきたい人には、「口座振替」をおすすめします。

手間をかけずに返済ができるというのは延滞の予防になりますし、手数料がかからないというのも大きなメリットです。

ただし、アイフルの口座振替は引き落とし日が「毎月3日・26日・27日・28日」になってしまうので、毎月10日や15日がお給料日という方は残高不足に気をつけないといけませんね。

「口座振替」「インターネット返済」以外の返済には必ず手数料がかかってしまうので、できるだけ口座振替による返済を主軸にして、どうしても必要な時にコンビニATMなどから返済すると手数料の節約になります。

また、アイフルの約定返済額は返済に無理のない金額に設定してあるので、お財布に余裕がある月は繰上げ返済も行なって早期完済を目指しましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。