アイフルの解約方法・完済証明書発行方法・退会手続きの流れ

アイフルの借り入れを完済して、解約を検討している人もいるのではないでしょうか?

でも、1度アイフルを解約したらまたお金を借りたい時に困るかも・・・と、不安や疑問もあると思います。

そもそもアイフルなどのカードローンって解約した方がいいの?解約しないとどうなるの?退会しないで契約を続けた方がいいの?色々疑問点があると思います。

ここでは、アイフルの解約方法、完済証明書の発行方法、退会手続きの流れ、解約をすることのメリット・デメリット、解約しないとどうなるのか?などをわかりやすく解説しています。

アイフル解約方法は、公式サイトにも詳しく掲載されていないので、ぜひ確認してみてください。

アイフルの解約方法

とにかく早く解約方法を知りたいという人もいると思いますので、まずはアイフルの解約方法を解説します。

ただし、アイフルの解約にはメリットもあればデメリットもありますので、そちらも確認してからアイフルの解約手続きに入ることをおすすめします。

アイフル解約の準備:完済すること

アイフルに借り入れがある、または返還金があるうちは解約することができないので、まずは借り入れ残高を確認しましょう。

借り入れ残高がある場合

まだアイフルに完済していない場合は、一括返済してしまいましょう。その際、お釣り(返還金)が発生しないように端数もきっちり返済しておくことをおすすめします。

完済方法は「口座振込」が便利

いつもATMからアイフルに返済をしているという方は要注意。アイフルATMやコンビニATMでは、端数の返済をすることができないのです。

そのため、最終回の返済をATMから行ってしまうと、後ほど解説する「返還金」または「無利息残高」が発生することになります。

なるべくシンプルにアイフルの解約手続きを行うためにも端数まできっちりと完済してしまうことをおすすめします。

端数が返済できる方法は「振込返済」なので振込手数料がかかってしまいますが、こちらで完済してしまうことをおすすめします。

振込先口座情報は、インターネットのアイフル会員ページから確認することができます。

完済日の返済総額を必ず確認しよう

アイフルの利息は日毎に変動します。完済に必要な返済額は毎日変わってくるため、「完済する日の返済総額」を全額返済しなければいけません。

完済日の返済総額を確認する方法は2つあり、ひとつはインターネットのアイフル会員ページからチェックする方法です。

もうひとつは、アイフルの会員専用ダイヤル(0120-109-437/平日9:00-18:00)に電話をかけてオペレーターさんに確認する方法です。

どちらでもアイフルへの一括返済に必要な金額を確認できるので、必ず返済当日の返済総額を確認してから振込で返済を行いましょう。

借入残高がない場合

借入残高がきっちり0円であれば、問題なくアイフルの解約手続きが可能となりますが「無利息残高」があると解約ができません。

無利息残高があったら?

アイフルの借り入れは1,000円未満の端数に対しては利息が発生しません。この端数の借り入れのことを「無利息残高」と言います。

借入額が1,000円未満であれば利息がつかず返済を催促されることもないので、無利息残高があることに気がつかないこともあるのです。

無利息残高は利息がかからないだけで借入金であることは変わりないので、完済しなければアイフルを退会することはできません。

もしアイフルに無利息残高があったら振込で返済してしまいましょう。

返還金があったら?

「アイフルには完済してるはずだけど?」という方も、もう1度確認してみてください。もしかしたら「返還金」が発生しているかもしれません。

返還金は、最終返済時に多く振り込んだ際に発生する金額で、お釣りのようなものですね。

例えば、最終返済時の借り入れ残高が1,800円だった場合に、ATMから2,000円を返済した場合、差額の200円が返還金になります。

返還金があるうちは解約することができないので、アイフルの会員専用ダイヤル(0120-109-437/平日9:00-18:00)に電話で問い合わせて、以下のいずれかの方法で清算してもらう必要があります。

・次回ご利用時に相殺

・郵送での返却

アイフルの解約ができるのは借り入れ残高がきっちり0円になった時で、無利息残高または返還金があると手続きができません。

無利息残高があったら振込で返済して、返還金があったらアイフルの会員専用ダイヤル(0120-109-437)に問い合わせて返済してもらいましょう。

ここまでがアイフル解約のための準備段階です。

アイフルの解約方法・完済証明書の発行方法

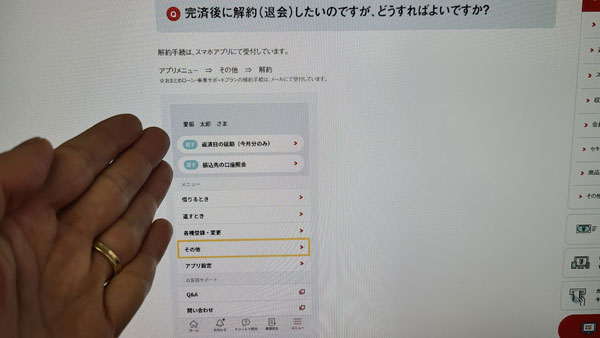

アイフルの解約方法は「電話」「アプリ」のどちらかになります。

1本アイフルに電話をかけるだけで解約手続きが完了するのでオススメの解約方法は「電話」となります。

アイフルの解約窓口となる電話番号は平日しか営業していません。そのためアイフルを解約できるのは「平日9:00-18:00」の時間帯に限られてしまいます。

カレンダー通りにお仕事をしている会社員の方などは昼休みに解約手続きをすることになると思いますが、なるべく余裕を持ってアイフルに電話をかけることをおすすめします。

解約手順1:アイフル会員専用ダイヤルに電話をかけて解約したいと伝える

アイフル会員専用ダイヤル(0120-109-437/平日9:00-18:00)に電話をかけて、解約希望であることを伝えてください。

本人確認のために、氏名、生年月日、アイフル会員番号を確認されますので、手元にアイフルローンカードを用意しておくと良いでしょう。

この後は、基本的にはアイフルのオペレーターさんの案内に従って手続きを進めていけばスムーズに解約できますよ。

解約手順2:契約書の返却・完済証明書の発行について確認する

アイフルでは、契約書をアイフルから利用者に返却することで正式な解約としているため、電話で以下2点の確認が行われます。

・契約書を返送するかどうか(廃棄してもらうことも可能)

・完済証明書を発行するかどうか

アイフルの契約書と完済証明書を希望する場合は、郵送で受け取ることになります。

なお、アイフルとの契約を「WEB完結」で行った場合は、そもそも紙の契約書が存在しませんので、契約書の返却もありません。この場合もアイフルに完済証明書を発行してもらうようにしましょう。

電話による解約手続き(退会手続き)はここで終了です。

契約書を郵送で受け取るのは面倒に感じられるかもしれませんが、解約したはずなのにアイフルに契約書が残っているというのもおかしい感じがします。

解約時には「アイフルの契約書」を返却してもらった方が安心できるのではないでしょうか?

解約手順3:ローンカードの処分

お手元のアイフルのローンカードはハサミで細かく裁断して破棄します。

解約後は利用できないカードなので不正利用の心配はありませんが、さらに念入りに処分したい場合は何回かに分けて地域指定のゴミに出すとより安心です。

解約手順4:契約書・完済証明書を受け取る

アイフルから契約書と完済証明書が送られてくるので受け取ります。

アイフルの契約書は破棄しても差し支えない場合は多いですが、完済証明書は必ず保管しておくようにしましょう。

これでアイフルの解約手続き(退会手続き)は完了です。

アイフルを解約するメリット

アイフルを解約した方が良いかどうか迷っている場合は、解約のメリットとデメリットから検討するとわかりやすいと思います。

簡単にお金を借りられない生活ができる

頑張って完済した直後というのは、誰しも「もう2度と借金はしないぞ!」と強く心に誓うものです。

しかし、アイフルを解約しないでいつでもお金を借りられる状態にしておくと、「1万円だけなら良いだろう。来月返せるし」と、ついまた簡単に借りてしまう人も実際にいます。

そこからさらに借金生活に逆戻りする人も本当に多いんですよ。

借金の経験がある人は、お金を借りたことがない人よりも、お金借りることのハードルが低い状態です。そして1度完済した実績があることから、「借りても自分なら返せるからちょっとくらいなら平気でしょ!」と思い込んでしまうのも借金生活に逆戻りする原因となっているようです。

お金を借りることがクセになっていたり、お金を借りることになんの抵抗も感じないようであれば思い切って、アイフルとの契約を解約して安易に借りられないようにした方が良いでしょう。

アイフルを解約すると他のローンを利用しやすくなる

将来、いつかは家が欲しいと思っているなら、アイフルなど消費者金融のカードローン契約は解約(退会)しておくことをおすすめします。

ローン審査では、かならず現在の信用情報を確認されることになり、この時にカードローン契約の有無、利用状況もわかってしまいます。

「完済して、借り入れがない状態なら問題ないのでは?」と思われるかもしれませんが、契約が継続しているということは「いつでも借りられる状態」なんです。

ローン審査を行う金融機関は「ローンを可決とした後にまたアイフルで借りられたら返済に支障が出てくるかも・・・」と、カードローンの契約がある人をネガティブに判断することがあります。

住宅ローンをはじめとした別のローンを利用したいと考えているなら、アイフルを解約(退会)しておくことをおすすめします。

アイフルを解約するデメリット

一般的に考えるなら、「消費者金融との契約は1日でも早く解約すべき!」と思われるかもしれませんが、解約にもリスクとデメリットがあることをご存知でしたか?

本当に必要な時にお金を借りるあてがなくなる

カードローンの完済ができるくらい収入が安定していて、これからは消費者金融に頼らなくても生活ができるのであれば問題ありませんが、まだ生活再建ができていない人もいるでしょう。

頑張ってアイフルに一括返済したためにお財布が一時的にピンチになってしまった・・・ということもあるかもしれません。

こういう「本当に困っている時」に頼りになるのがアイフルなどのカードローンなのですが、解約してしまうと、再度申し込みをして審査を受けなければいけません。

過去にアイフルと契約していたからといってまた必ず契約できるとは限らないので、本当にお金が必要な時にいつでも借りられる安心を自ら断つというのはリスクのあることです。

いつかは解約して自分の収入だけで生活しなければいけませんが、タイミングによってはアイフルの解約を先延ばししても良い時もあるでしょう。

再審査・再契約が必要で30日間無利息サービスは適用外となる

アイフルとの契約を1度解約して再契約をしたい場合は、もう1度申し込み手続きから始めることになります。

再審査となると前回の借り入れ状況もしっかりチェックされるので、延滞歴があると再契約が難しい場合もあるでしょう。

アイフルとどのように付き合ってきたかによって、再契約できない可能性があることを承知したうえで解約するようにしましょう。

また、アイフルには30日間無料サービスがあるのですが、こちらはアイフルを初めて利用する人が対象となるため再契約の場合は適用されません。

⇒アイフルの金利は高い?利息を減らす方法と無利息サービス注意点

アイフルを解約すべき人とは?

アイフルを解約(退会)すべき人は次のような人になります。

お金を借りにくい状況を作りたい人

安定した収入があることが前提ですが、もう借金生活をするのは絶対にイヤだ!ということであれば速やかにアイフルを解約してしまった方が良いでしょう。

借金グセがある、お金を借りることに抵抗がない、お金が足りなくなったら借りればいいと頭のどこか思っている人などは、アイフルとの契約を続けているとまた借金生活に戻ってしまうでしょう。

お金にルーズな性格を直したいのであれば、完済したら1度解約することをおすすめします。

他のローンを組みたい人

自動車ローン、住宅ローン、銀行の目的ローンやフリーローンなど、別のローンを利用したい場合は、アイフルなどの消費者金融からの借り入れがあると審査が不利になります。

金融機関によっては借り入れがなければ問題ナシと判断することもあるのですが、いずれにしてもカードローン契約が他のローンの審査を有利にすることはありません。

マイナスになることはあってもプラスにはならないので、アイフルを解約しておいた方が無難であることは間違いないですよ。

アイフルを解約しない方が良い人とは?

安易に借りたり、借りすぎには注意ですが、本当に困った時に無担保・保証人不要でお金を借りることができるのはアイフルなど消費者金融の非常に大きなメリットです。

アイフルの解約を待った方が良い人は、またすぐに借り入れをしなければならない人です。

1度完済しても、またどうしてもお金を借りなければいけない事情もあるかもしれません。

こういったときは、アイフルの契約を続けておいた方が必要な金額を借りやすくなります。

とりあえずアイフルとの契約を残しておいてもいい?

まだ他のローンを利用する予定もないし、アイフルを今後利用する予定があるかないかもわからないからとりあえず契約を残しておきたいと、ザックリ保留にしておきたいというときもあるかもしれません。

こういった場合は、期間を決めてアイフルとの契約を続行しても良いでしょう。

例えば完済して3ヶ月間は様子見の期間と決めて、この期間にアイフルを利用する機会がなかったら潔く解約するなど、自分の中で期限を決めて契約を維持します。

ただしこの場合も、自分自身のためにいつかはきっぱりとアイフルを退会しなければいけないことは頭に入れておきましょう。

アイフルの解約についてのよくある質問

アイフルの解約・退会について、良くある質問を解説します。

アイフルとの契約を解約しないとどうなる?

アイフルとの契約を解約しないでほうっておくと、自動的に解約となることもあります。

アイフルからの借り入れを完済して、借り入れがない状態でそのまま5年が経過すると自動的に解約となるのです。

以下は、アイフル会員規約に書かれている契約の有効期間と、契約の終了に関する記述です。

第20条(契約の有効期間)

1.本契約の有効期間は契約日から5年間とする。 但し、期間満了日迄に会員又は当社から何ら申出がない場合は、さらに5年間自動継続するものとし、以後も同様とする。 2.前項の申出があった場合、会員は、期間満了日における残債務を本契約に従い完済に至るまで支払う。第21条(本契約の終了)

1.本契約は前条の期間満了により終了する。 2.前項にかかわらず(前条の有効期間内であっても)、債務(借入)がない状態で5年を経過するまでに会員から本契約を終了する旨を申し出た場合は 当社が当該申出を処理するために必要な合理的期間内において当社が定めた日に、 5年を経過したときは当該5年を経過した日に本契約は終了する。引用元:アイフルカード会員規約

ポイントは、最後の「5年を経過したときは当該5年を経過した日に本契約は終了する」の部分です。

アイフルを解約したいという意思表示がなくても、借り入れがない状態で5年経過したら自動的に解約となると書かれています。

5年で自動的に解約になるというところに安心感もありますが、5年経ってから「またアイフルで借りたい」と思っても再契約が必要になるという注意点もあります。

なお、この自動契約終了は「強制解約」とは全く異なり、信用情報に悪影響を及ぼすものではありませんのでご安心ください。

アイフルを解約したら信用情報はどうなるの?良くなる?

信用情報の内容は信用情報機関3社によって異なるのですが、まず、アイフルを解約したからといって、すぐに信用情報からアイフル利用履歴が削除されることはありません。

貸金業者との契約情報は、解約手続きが行われてからも5年間は「契約終了」という記録が残ります。

すでに解約済みであっても、「アイフルと契約していた」という履歴が5年間残るわけです。

アイフルは信用情報機関である「CIC」にも加盟しているのですが、このCICには月ごとの返済状況も記録されます。延滞があると信用情報報告書をパッと見ただけで延滞していることがわかるようになっているんです。

この延滞の記録は、延滞が解消されてから最長5年間保管されることになります。つまり延滞が解消してからも5年間はブラックリスト状態ということですね。

これらの保有期間は決まっているものなので、削除して欲しいと依頼しても消してもらうことはできません。

土日はアイフルの解約はできないの?

アイフルの会員専用ダイヤル(0120-109-437)は土日祝日はお休みで営業時間は平日9:00-18:00になりますので、土日に解約する方法は「アプリ」だけになります。

参考:https://www.aiful.co.jp/faq/repay/detail147/

アイフル解約方法・退会手続きのまとめ

アイフルの解約、退会手続きについて重要な部分をまとめます。

・無利息残高があるとアイフルの解約できない

・返還金があると解約できない

・解約方法は「電話(0120-109-437)」「アプリ」のいずれか

・アイフルの契約書は返送してもらえる

・完済証明書を発行してもらえる

・解約した後に再度借りたい場合は、再審査・再契約が必要

・完済後、取引がなく5年経過したら自動的に解約となる

・アイフルの退会にはメリットもデメリットもある

アイフルをはじめ、消費者金融との契約はなるべく早く解約(退会)すべきと言われています。

でも、本当に困っている時に、こういう正論を言う人がお金を貸してくれるわけではありませんので、ご自身で判断するしかありません。

アイフルの契約にはメリット・デメリットがあり人にはそれぞれ事情もありますので、一概に早く解約(退会)した方が良いと強くおすすめすることはできません。

もちろんいつかはアイフルを退会して自分の収入で生活をしなければいけませんが、十分な準備ができないうちに無理をしてしまうと結局また別の消費者金融と契約をしなければいけないような状況に陥ってしまうかもしれません。

他のローンを組みたい場合はすぐにでもアイフルを解約することをおすすめしますが、解約のデメリットを確認してよく検討すると良いでしょう。

アイフルの解約手続き(退会手続き)そのものは電話1本でできるので簡単ですよ!

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。