プロミス 限度額の増額審査のやり方・流れ・増額できない理由も解説

「プロミスとすでに契約をしてるけど、限度額を増やして欲しい」「プロミス追加融資を受けるかもしれないから、とりあえず借り入れ枠を増やしておきたい」こんな時には、プロミスで限度額を増額してもらえると便利ですよね。

プロミスではすでに契約をしているユーザー向けに、限度額を増額する限度額の変更を行っています。

ただし、増額にはプロミスの審査に通過しなければいけないので、申し込み方法にもちょっとしたコツがあります。

プロミスの限度額増額に申し込む方法や、増額審査の流れ、増額審査に落ちてしまう理由などをわかりやすく解説します。

また、人によってはプロミスの増額審査よりもお得にお金を借りられる方法もありますのでぜひチェックしてみてください。

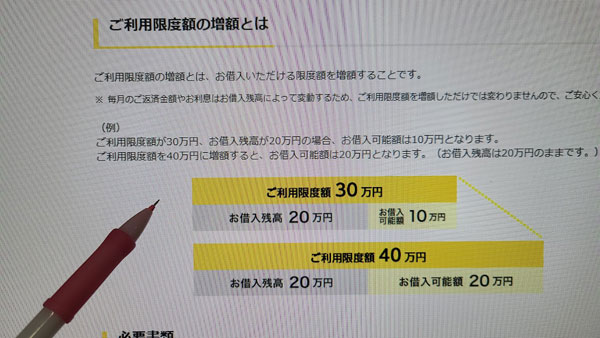

プロミスの増額とは?

「増額」は、カードローンの限度額を増やすことです。例えばプロミスに初回申し込みをした時に、限度額が50万円に設定されたとします。

限度額いっぱいまで借り入れをしてしまって、「もうちょっと限度額をあげてほしい・・・」となった時に、プロミスに増額の申請をして承認されたら、限度額をあげてもらうことができるのです。

プロミスの「増額」と「追加融資」はどう違うの?

増額と似た言葉で「追加融資」がありますが、追加融資はすでに設定されている限度額の中から追加で借りることを言います。

限度額が50万円で最初に10万円借りたとします。この状態で追加でさらに5万円借りることが追加融資になります。

追加融資は設定されている限度額の範囲でお金を借りることなので、プロミスに申請する必要はなく、必要な金額をATMや振込キャッシングで借りるだけで大丈夫です。

追加融資を受けたいけど、限度額が足りないという時に増額を検討することになります。

そもそもプロミスで限度額の増額って可能なの?

プロミスの限度額は、初回申し込みをした時の信用情報や属性をもとにして設定されます。

この時点では本当にきちんと返済してくれる人かどうかはわからないことになるので、限度額は無理なく返済が可能と思われる最低限に設定されることが多いんです。

つまり最初はその人の実際の返済能力よりも低い金額が設定されることになるのです。

プロミスから借り入れを行なって1年間1度も延滞せずに返済をして、増額申請を受けたとします。

するとプロミスは、「この人は貸したお金をきちんと返済してくれる信頼できる人だから限度額を上げても大丈夫だろう」と判断します。

取引実績を作ってプロミスから信頼を得ることで、初回申し込み時に低めに設定されていた限度額が増額されることになるのです。

プロミスとの取引実績に自信がない方は増額は無理?他の方法もある!

返済を延滞したことがある方や、プロミスと取引実績がまだ少ない方は、増額審査に落ちてしまう可能性があります。

そのような「プロミスとの取引実績に自信がない方」はプロミスの増額審査ではなく、審査通過率が高いアコムやアイフルに新規で申し込むことも検討しましょう。

しかもアコムもアイフルも即日融資が可能で、初めての方には無利息期間30日間もあるので、プロミスの増額審査を受けるよりもお得にお金を借りることができる可能性があります。

| アコム | アイフル | |

| 限度額 | 1万円~800万円 | 1万円~800万円※4 |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~18.0% |

| 無利息期間サービス | 契約の翌日から最大30日間(はじめての方) | 契約の翌日から最大30日間(はじめての方) |

| 融資スピード | 最短20分融資※1 | 最短18分融資※1 |

| 電話在籍確認はある? | 原則なし※3 | 原則なし 99.7%電話なしの実績※2 |

| 郵送物は回避できる? | 〇 | 〇 |

| WEB完結 | 〇 | 〇 |

| 公式サイト | ⇒貸付条件はこちら | ⇒貸付条件はこちら |

※1.最短20分・18分融資(審査)・即日融資について:申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

※2.<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

※3.原則、電話での確認はせず書面や申告内容での確認を実施

※4.限度額について:利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

プロミス増額審査の申し込み方法・流れ

プロミスの増額の仕組みがわかったところで、さっそく増額審査を受ける方法と申し込みの流れを見ていきましょう。

プロミスの限度額を増額するには、「利用限度額変更申込」を行うことになります。

プロミスの増額審査の回答は、50万円未満の場合は「最短60秒回答」、50万円を超える増額申込の場合は「最短30分回答」となっております。

増額の申し込み方法はインターネット・電話がおすすめ

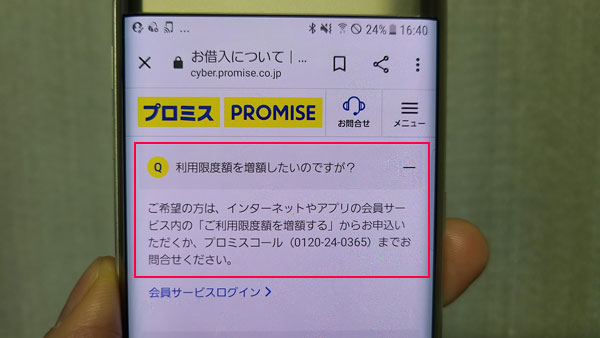

プロミスの利用限度額変更申込は、インターネットまたは電話で申請できます。

プロミスの自動契約機からも増額申請可能なのですが、電話・インターネットならどこにも行かずに申請できるのでおすすめの方法なのです。

注意!増額審査は平日9:00~18:00しか行っていません

これはとても大切なことですが、プロミスの増額審査実施時間は、原則として「平日9:00~18:00」となっています。

増額審査の受付はインターネットなどで24時間対応しているのですが、実際に審査を行ってもらえる時間帯は平日の朝9時から夕方18時までなのです。

プロミスの場合、新規申し込みの対応時間とは異なりますのでご注意ください。

ただし自動契約機なら土日の増額審査も可能

プロミスの増額審査は原則として平日9:00~18:00になるのですが、自動契約機に行って申し込みをすれば土日祝祭日でも即日審査を行ってもらえるようです。

この方法はプロミス公式サイトに記載がないので例外対応と言えそうですが、どうしても急いで土日祝祭日に増額する必要があるときには使える方法となりそうです。

土日は自動契約機も混雑しやすいので、可能であれば余裕を持って電話・インターネットから申し込みができると良いですね。

または、土日祝日の場合は、プロミスの増額審査ではなく、他の消費者金融の新規申込をした方が便利にお金を借りられる可能性が高いので、よろしければ以下をご覧ください。

インターネットで増額審査に申し込みする方法

インターネットから増額申請をする場合は、プロミスの会員ページから行います。

手順2:「ご利用限度額の増額申込み」ページが表示されるので、「お申込みに進む」をクリックします。

手順3:「税込年収」と「他社での借入金額」を入力します。入力が完了したら「上記の内容に承諾のうえ審査へ進む」ボタンをクリックします。

手順4:画面に増額可能な限度額が自動的に表示されるので、希望の限度額を入力します。

手順5:収入証明書を提出します。提出方法は、スマホカメラで撮影して送信するだけなので簡単です。

手順6:毎月のお給料日を入力して「次へ」ボタンをクリックします。

手順7:入力内容の確認画面になるので、間違いがないことを確認して「上記の内容を承諾して申込む」ボタンをクリックします。

文字にすると長く感じますが、案内に従って入力していくだけですので、プロミスの増額申請の申し込み手続きは5分もあれば完了すると思います。

プロミスに提出する「収入証明書」を用意してから、増額申請の入力作業を始めると良いでしょう。

審査結果はプロミス会員ページで確認できる

プロミスの増額審査にかかる時間は最短3分で、審査が完了すると登録しているメードアドレス宛にメールが届きます。

このメールに審査結果は記載されていないので、プロミス会員ページから結果を確認してください。

なお、審査時間最短3分というのはあくまでも「最短」になります。口コミでは3時間半以上かかったという声もありますので、平日午前中など時間には十分な余裕を持って申し込みをした方が良さそうです。

<プロミス最短3分審査について>

申込み時間や審査により希望に添えない場合があります。

増額されたらすぐに借り入れ可能になる

プロミス会員ページでは、増額された後の限度額を確認できますが、この時点ですでに増額が完了しているので、すぐにアップされた限度額で追加融資を受けることができます。

電話で増額審査に申し込みする方法

プロミスコール(0120-24-0365)に平日9:00~18:00に電話をかけて増額の申請します。

電話にはプロミスのオペレーターが出ますので、限度額を上げたいことを伝え、審査に必要な項目を聞かれますので手続きを進めましょう。

自動契約機で増額審査に申し込みする方法

土日に増額審査を受けたい場合は、プロミスの自動契約機に行きましょう。

プロミスの自動契約機の中に電話が備え付けられていますので、その電話で担当者さんに増額希望であることを伝えます。

プロミスの増額審査に必要な手続きが始まりますので、案内に従って進めてください。

また、プロミスから収入証明書の提出を求められることがあるので、あらかじめ持参しておくことをおすすめします。

なお、自動契約機の中にプロミスの担当者はいませんが、カメラ越しに申込者をチェックしています。あまりにも挙動不審だと怪しまれることになるので、いつも通りに対応しましょう。

プロミスの増額審査には在籍確認もある?

プロミスの増額審査では原則として在籍確認が行われることはありません。

勤務先が変わったり収入が大きく変わった時には在籍確認が行われる可能性もあるようですが、こういったケースはかなりイレギュラーと考えて良いでしょう。

⇒プロミスは在籍確認なし?家族・会社にバレずに内緒にするコツ

プロミスの増額審査に必要な書類

プロミスの増額申請では、収入証明書の提出を求められることになります。提出しなくても申し込み自体は可能なのですが、以下の場合は必須となります。

1.希望借り入れ金額が50万円を超える場合

2.他社と合わせて合計借り入れ金額が100万円以上になる場合

収入証明書は以下のいずれかを用意してください。

・確定申告書

・税額通知書

・所得(課税)証明書

・給与明細書(直近2ヶ月分)

※賞与明細書があれば合わせて提出してください。

プロミス増額審査に最適なタイミングとは?

プロミスの増額の申し込み自体はいつでもできるのですが、初回申し込みをして1度も返済していないうちに増額申請しても承認されることはまずありません。

プロミス増額審査に通過する最適なタイミングは、プロミスから増額案内が届いた時です。

プロミスからお金を借りて一定期間きちんと返済を繰り返していると「借りたお金をしっかり返してくれる信頼できる人」と評価されることになります。

こういう優良顧客にはプロミスの方から増額案内がくることがあるんです。

プロミスから増額のお知らせをしてくれるということは、増額審査に通過する可能性がとても高いということになるので、このタイミングで申請するのが最適と言えるのです。

プロミスの増額案内はいつ届くの?

増額案内が届くタイミングについてはプロミスが公開していないため推測になるのですが、適度に借り入れをして延滞することなく毎月返済を繰り返していると半年以降1年以内に電話で案内があると言われています。

借り入れ状況にもよるので必ず1年以内に増額案内があるとは限らないのですが、増額申請を受けるタイミングを計る目安になるでしょう。

最低でも「6ヶ月後」から

増額審査は返済能力の審査になるので、プロミスとの返済実績を作ることがとても大切です。

プロミスに限度額を増額してもらうための最低条件は、1度も延滞しないことです。

延滞せずに最低でも半年間は返済を行って、プロミスの信用を得てから申請すると良いでしょう。

プロミスとの取引実績がない方は「⇒プロミスとの取引実績に自信がない方は増額は無理?他の方法もある!」をご覧になってください。

プロミスの増額審査に通過するポイント

せっかくプロミスの増額審査を受けるのであれば、1回の申請で増額成功したいですよね。

ここではプロミスの増額審査に通過して限度額をあげてもらうコツを解説します。

登録内容に変更があったら毎回速やかに更新しておく

プロミス会員規約のカードローン規定 第24条(届出事項の変更等)には、個人情報に変更があった時には、直ちに届けることが記載されています。

第24条 (届出事項の変更等)

氏名、住所、勤務先等当社に届出た事項(以下、「届出事項」といいます。)に変更があった場合、お客様は、そのつど、変更があった日から14日以内に当社に届出ます。引用元:プロミスカード会員規約

プロミスと契約をしている利用者は、登録内容に変更があったら14日以内に変更届けを出さなければいけないので、増額申請の際に登録情報と相違があることが発覚すると「届出を出さなかった人。約束を守らない人」となってしまい、審査に落ちてしまうことがあるんです。

住所や勤務先の変更は、会員ページやプロミスコール(0120-24-0365)から届出ができます。

婚姻等で氏名が変わった場合はプロミスコール(0120-24-0365)に問い合わせてみてください。自動契約機でも変更手続き可能です。

良い変更は積極的にアピールしよう!

雇用形態が派遣社員から正社員に変わった、転職して年収がアップしたなど、より安定した収入につながるような良い変化があった場合は積極的にプロミスに報告をしましょう。

年収が上がった場合は収入証明書を提出するとより信頼を得やすくなり、プロミスの増額審査に通過しやすくなります。

プロミスの利用実績ができてから増額審査に申し込む

増額審査は、ある程度利用実績がたまってから申請するのが望ましいので、少なくとも半年以上は延滞しないように返済を行ってから申し込むと良いでしょう。

たった3回(3ヶ月)しか返済していないのに、限度額をあげて欲しいと言ってもなかなか難しいものです。

返済能力がきちんとあって、延滞せずに返済する人という印象を持ってもらうためには、やはり半年は延滞せずに返済してから増額申請するようにしましょう。

まだプロミスの返済実績がない方は「⇒プロミスとの取引実績に自信がない方は増額は無理?他の方法もある!」をご覧ください。

プロミスの返済を延滞しない

延滞の有無や債務整理などの金融事故はプロミスの増額審査で非常に重要視される部分です。

プロミスの借り入れはもちろんですが、他社カードローンやクレジットカードの延滞も信用情報を照会することで発覚しますので、1回でも延滞があると増額審査には通りません。

もし延滞をしてしまったら、そこからさらに半年以上待ってから増額審査を受けるか、プロミス以外のおすすめカードローンに申し込むことを推奨します。

他社からの借り入れは増やさない

プロミスに初回申し込みをした時よりも他社からの借り入れが増えてしまうと、それだけプロミスに対する返済能力が落ちてしまうことになります。

また、返済計画を立てずに安易にお金を借りる人という印象を持たれてしまう原因にもなります。

他社借り入れ額は増額審査の記入項目にもなっていて審査落ちの原因になるので、増やさないようにしましょう。

プロミスの増額審査に落ちてしまう理由

プロミスのに増額申請しても審査落ちしてしまう可能性もあります。

プロミスのに増額審査に落ちてしまう方の特徴は主に以下になります。

・新規申込時に比べて収入が減少している

・転職をしたばかりで勤続年数が短い

・延滞したことがある

・すでに借入している金額が高い

・生活環境に変化があった

など

プロミスの利用実績が少ない

プロミスの増額審査に通過するためには利用実績がとても大切です。

プロミスから適度に借り入れを行い、しっかり遅れずに返済している実績がないと増額審査に落ちてしまう可能性があります。

とくにプロミスと契約して半年以内の場合は、審査に通過するのは厳しい可能性が高いです。

⇒プロミスの返済実績がない方は増額は無理?おすすめの方法があります

新規申込時に比べて収入が減少している

プロミスに新規申込したときに比べて、収入が減少している場合は、増額審査に通過するのは厳しいかもしれません。

新規申込時の収入で限度額を設定しているはずなので、それよりも低い収入になった場合は、プロミスの増額審査に申し込んでも逆に限度額を減らされる可能性すらあります。

転職をしたばかりで勤続年数が短い

プロミスと契約中に転職を行ったばかりで、勤続年数が短くなった場合は増額審査が不利になってしまう可能性があります。

転職したばかりだとすぐに勤め先をやめてしまう可能性があり、返済能力が低下するとプロミスに判断されるためです。

プロミスへの返済を延滞したことがある

プロミスへの返済を延滞してしまった場合は、増額審査に通過するのはかなり難しいでしょう。

プロミスだけでなく他社の延滞も信用情報機関の情報をチェックされればバレてしまうので、審査落ちの可能性は高くなります。

⇒プロミスとの取引実績に自信がない方は増額は無理?他の方法もある!

すでに借入している金額が高い

貸金業者からの借入できる額は総量規制で年収の3分の1以下と決められています。

これはプロミスからの借入れだけでなく、他の貸金業者も含めた金額です。

すでに年収の3分の1付近まで限度額が設定されている場合は、プロミスの増額審査に申し込んでも審査落ちする可能性が高いです。

生活環境に変化があった

例えば、プロミスに新規申込した当時は、親と実家暮らしをしていて、増額審査に申し込んだ現在は、一人暮らしをしているとします。

その場合、家賃はもちろん、水道光熱費、食費など支出が増え、返済能力が下がります。

その分、収入が増えていればいいのですが、収入が変わらない場合、増額審査が不利になってしまいます。

その他、増額審査に受ける理由が「他社に返済するため」や「ギャンブルに使うお金を借りたい」「事業性資金を借りたい」など適切でない場合などは、増額審査が厳しくなる可能性が高いです。

プロミスの利用限度額増額 Q&A

プロミスの利用限度額増額について、ちょっとした疑問などをQ&Aでご紹介します。

増額案内が届いた人は審査がないって本当?

プロミスから増額案内が届いた場合は、審査なしで増額してもらえると言われることもあるのですが、これは間違いで審査は必ず行われることになります。

プロミスから増額案内が届いたとしても確実に限度額をあげてもらえるということはありません。実際、口コミでは増額案内が来た後に申し込みをしたけど増額されなかったという人もいます。

ただ、増額案内が届くということは、プロミスからある程度の信頼を得ているという証ですので、届く前と後では審査通過の可能性が変わってくることになります。

増額されると金利も下がるの?

プロミスの限度額が増額すると、金利(実質年率)が下がる可能性があります。

例えば増額前の限度額が50万円で、金利が17.8%だとします。この人がプロミスの増額審査を受けて限度額が100万円になった場合、金利は必ず15.0%より低くなります。

カードローンの金利は利息制限法によって上限が定められていて、100万円という金額がひとつのボーダーラインになっています。

借入元金(限度額)10万円未満:上限金利は年20.0%まで

借入元金(限度額)10万円~100万円未満:上限金利は年18.0%まで

借入元金(限度額)100万円以上:上限金利は年15.0%まで

プロミスの限度額が100万円になったのに金利を17.8%のままにしておくと違法になってしまうので、必ず15.0%までは下がることになるのです。

カードローンは限度額が高くなるほど金利が下がるようになっていますので、増額によって金利が下がることがあるかもしれません。

ただし、利息制限法では限度額が100万円未満なら金利18.0%まで定めて良いことになっていますので、増額しても限度額は100万円未満という場合は金利が下がることを期待しないほうが良いかもしれませんね。

増額審査で限度額が下がることもあるって本当?

増額審査には通らないこともありますし、プロミスの増額審査を受けたことで逆に限度額が下げられてしまう可能性もあります。

どういった時に限度額が下がるのかというと、以下のようなケースが考えられます。

・申し込みをした時よりも他社借入額が増えた時

・何度も返済が遅れているのに増額申請をした時

など。

友達同士でも前よりも収入が下がった人に「お金を貸して欲しい!」と言われても、安心してお金を貸すことはできないですよね。

同じように、プロミスからの信頼を失ってしまうと、増額されないどころか限度額を下げられてしまうこともあるのです。

こういった心当たりがある場合は、増額申請に申し込みをするタイミングを遅らせた方が良いでしょう。

総量規制に抵触すると限度額を下げられることもある

貸金業者から借りられる金額は貸金業法の総量規制によって「年収の3分の1以下」と決められています。

年収が300万円で、プロミスと他社借り入れ額の合計がすでに100万円あり、この状態で増額申請を受けても審査に通過することはありません。

もし増額審査によって総量規制に抵触していることがわかったら、限度額が下げられてしまうこともあります。

他社貸金業者からも借り入れがある場合は、審査申し込みをする前に年収の3分の1を超えていないか確認しておくようにしましょう。

プロミスの限度額増額のまとめ

プロミスの限度額増額についてまとめます。

・増額審査は原則平日9:00~18:00のみ(受付は24時間)

・申し込み方法は電話かインターネットが便利

・土日の増額審査は自動契約機に行く必要がある

・増額審査では収入証明書の提出を求められることがある

・プロミスから増額案内が届くこともある

・増額審査を受ける目安は最低でも延滞せずに6ヶ月以上取引実績があることが望ましい

・増額審査によって限度額が下がることもある

限度額がどうしても足りない時には、プロミスからの信頼を得ていれば(返済実績を積めば)増額してもらうことは可能です。

プロミスの返済実績がない方や、返済を送れてしまった過去がある方は、他の消費者金融カードローンに新規申込するという手もあり、その方が無利息期間サービスを受けることができてお得に借り入れできる可能性もあります。

増額申請をしたことによって限度額が下がってしまったり、お金を借りすぎてしまうところに注意が必要ですが、「あとちょっとだけ借り入れ枠が必要!」という時のために覚えておくと便利でしょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。