いつも(消費者金融)の審査は甘い?口コミ・ローンの概要

当ページでは「いつも」とはどんな消費者金融なのか(ヤミ金?)、扱っているローンの金利や審査の難易度はどうなのか?在籍確認はあるのか?口コミ・評判はどうなのか?詳しく解説していきます。

全国的な知名度は今ひとつでも、利用しやすい中小消費者金融を探しているという方、ぜひ「いつも」の詳細をご覧になさってください。

⇒「いつも」よりもおすすめ?イチオシの中小消費者金融ランキング

「いつも」ってどんな消費者金融?

「いつも」は高知市にある消費者金融で、現在、営業所は本社の1店舗のみですが、複数店舗を構えていた時期もあり、高知県下では知る人も多い存在となっています。

自社ATMを設置していたりローカル局でテレビCMを流すなど、一般的な街金と比べて一歩先を行くサービスを展開している「いつも」は、地域密着型の面を持ちながらも、インターネットなどを介して全国各地から多くの利用者が、いつもを利用しています。

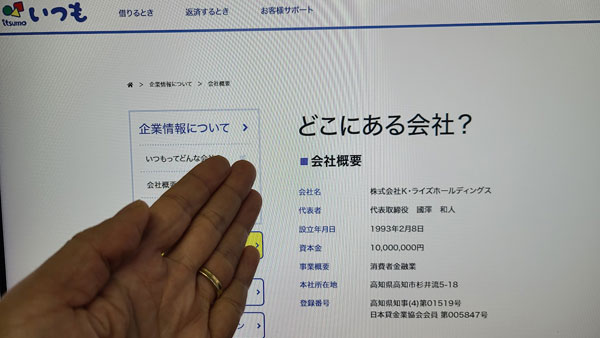

【いつも 会社概要】

| 企業名 | 株式会社K・ライズホールディングス |

| 本社所在地 | 高知県高知市杉井流5-18 |

| 代表電話番号 | 0120-889-126 / 088-880-0088 |

| 設立 | 1993年2月8日 |

| 登録番号 | 高知県知事(4)第01519号 |

| 日本貸金業協会会員 | 第005847号 |

| 営業時間 | 9:30~18:00 |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

「いつも」よりもおすすめ?イチオシの中小消費者金融

ダイレクトワン

▼55日間利息0円(お得)

▼スマホ・PCから24時間365日申込み可

▼夜間も借入可能

▼土日祝日OK

▼全国から申し込み可能可

▼借入方法:振込or全国コンビニ・銀行ATM

▼審査スピード:◎

▼安心のスルガ銀行グループ

55日間無利息

24時間365申込可

セントラル

▼30日間利息0円

▼セブン銀行ATM利用可能

▼最短即日融資

いつもの追加融資は24時間対応!

いつものメリットのひとつに、契約者の枠内追加融資は、電話申込などにより24時間いつでも可能な点があります。

いつもなら深夜でも休日でも、必要なときにいつでもお金を借りることができるのはとても安心。

こうしたサービスは従来は大手消費者金融だけのもので、これを取り入れている「いつも」は中小消費者金融としてはかなり特異だと言えるでしょう。

「いつも」は怪しい?ヤミ金ではない?

高知さんさんテレビでCMが放映されていることもあり、高知県下ではいつもはよく知られた存在です。

ですが、他のエリアに住んでいる方だとどうしても「いつも」に対して、「ちゃんとした業者なの?」「もしかしたらヤミ金なのでは?」と不安になってしまいますね。

いつもはヤミ金などではなく、正式な消費者金融なのですが、それがどうしてわかるのかをご説明します。

消費者金融の営業には登録が必要!

消費者金融をはじめとした貸金業を営むためには、まず国(財務局)や都道府県に届け出を出し、登録を受けなければなりません。

届け出を受けた国や都道府県は、その業者が一定の条件を満たしているかなどを確認し、OKが出た業者に対して「○○○知事(△)第xxxxx号」といった形の登録番号を付与します。業者はその登録番号をもって、晴れて正式な貸金業者として営業できるようになるわけです。

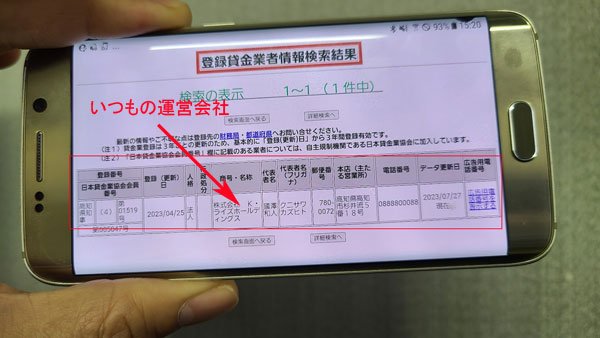

いつもの会社概要を見ていただくと、「高知県知事(4)第01519号」とありますね。これがその登録番号で、いつもは高知県知事の登録を受けた正規の貸金業者であることがわかります。

こうした登録番号は、公式サイトや広告などに必ず記載されているはずです。正規の手続きを踏んでいる業者なのかを見分けるためには、まずはこのような番号があるかどうかをチェックしてみましょう。

ただし悪質な業者の中には、虚偽の番号を掲載しているところもあります。業者名と登録番号、住所、電話番号などが全て合致しているかどうかは金融庁のページで検索が可能なので、ぜひこちらも合わせて確認してみてください。

金融庁:登録貸金業者情報検索入力ページ

※登録を抹消された業者の番号は永久欠番になります。

登録番号で営業実績もわかる

消費者金融として継続して営業していくためには単に登録を受けるだけではダメで、3年ごとの更新が必要になります。

登録番号のカッコ内の数字は、初回登録時は(1)、その後の更新によって(2)、(3)……といった具合に1ずつ増えていきます。いつもはこの記事を書いている時点で(3)なのですが、この数字からいつもは登録後に2度更新をしている、すなわち6年から9年が経過していることがわかりますね。

| 登録番号 | 営業実績 |

| (1) | 0~3年 |

| (2) | 3~6年 |

| (3) | 6~9年 |

| (4) | 9~12年 |

以下、1増えるごとに3年ずつ増加

「いつもがスタートしたのは1993年のはずなのに、登録回数が3回というのは計算が合わないのでは?」と不審に思われる方がいらっしゃるかもしれません。

いつもを運営する株式会社K・ライズホールディングスは2014年9月、当時の運営会社だった株式会社いつもを吸収合併しています。

それに先駆けて2014年4月に貸金業登録をし直す形になっているため、そこからカウントされて登録回数が2023年現在、4回となっているわけです。

いつも(株式会社K・ライズホールディングス)が正式な消費者金融であることは、さきほどご紹介した金融庁のページでも確認済です。

⇒「いつも」よりもおすすめ?イチオシの中小消費者金融ランキング

「いつも」の口コミ【審査は甘い?ブラックでも審査に通る?】

5ch(旧2ch)その他ネット上で「いつも」の口コミを集めてみました。(※表現を変えて掲載しています)

審査は甘いのでしょうか?ブラックの方でも審査に通っているのでしょうか?口コミをチェックしてみましょう。

いつもの良い口コミ

・他社に借入多いけどいつもで40万円いけました。助かった~。

・いつもは電話対応が親切で丁寧。悪くない業者です。

・他社に比べて審査や振り込みが早い。

・ヒアリングの電話以外はWEBとLINEで終わります。

・いつもは書類のやり取りや問い合わせがLINEでできるのですごく楽!

・郵便物が家に来ることがないので家族にバレたくない人は検討してみては?

・ジャパンネット銀行経由で枠内即時振り込みに対応してくれるのがいい!

・枠内なら土日でも30秒で借りられるのですごく便利です。

いつもの悪い口コミ

・いつもは審査が厳しい。

・元々大きな枠はもらえないし、あまり枠が広がることもないみたい。

・在籍確認がないようなことがサイトに書いてあったけど、結局在籍確認あって残念。

・よそと違って必要書類を提出してから審査になる。つまり提出後に余裕で落ちる展開に……。

・ここは他社から多く借りていたり総量規制間近だとまず枠は増えない。

いつもの口コミからわかること

中小消費者金融、街金の口コミをチェックするとき、多かれ少なかれ「横柄な態度を取るスタッフがいる」という声が見つかるものです。

しかし、いつもに関しては電話対応、窓口対応ともに「印象が悪い」との口コミは全く見つかりませんでした。

いつもについてのネガティブな口コミは「審査が厳しい」といったものが大半を占めていました。

過去の金融事故を理由に門前払いされることはない反面、審査落ちする割合は大手とさほど変わりないのではないかと推測されるほど「審査落ちした」との書き込みが多く、このあたりも一般的な中小消費者金融、街金としては一線を画す業者であることがわかります。

審査や融資までのスピードが早く、即日融資に対応しているのは、急いでお金を融通してほしい方にはかなり大きなポイントとなっているよう。

またLINEでのやり取りがかなり便利である点、枠内融資は即時振込に対応している点など、いつもは使い勝手の評判がかなり良いのが印象的でした。

⇒「いつも」よりもおすすめ?イチオシの中小消費者金融ランキング

「いつも」が扱うローンとその特徴

いつもではいくつかのローン商品を扱っています。

・貸金業法に基づくおまとめローン

・ビジネスローン

・不動産担保ローン

通常は使途自由のフリーローンを選べばOKでしょう。大きな額を必要としているときなど、他にちょうど良いものがあればそちらも検討してみてください。

当ページでは一般的に利用者が多いと考えられる「いつも」のフリーローンを中心にご紹介しますが、この項では他のローンについても概要を解説していきます。

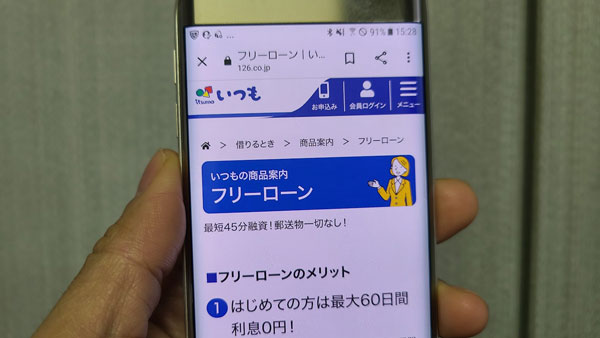

1.「いつも」のフリーローン

いつものフリーローンは使い途を限定しない汎用性の高いキャッシング商品で、最高で500万円まで対応可能と余裕のある設定も魅力的です。

【フリーローン 貸付条件】

| 資金使途 | 自由 |

| 融資額 | 1万円~500万円 |

| 実質年率 | 4.8%~18.0% |

| 融資まで | 即日振込可能 |

| 返済期間 | 最長5年 |

| 返済回数 | 60回(自動継続) |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済日 | 毎月約定日払い |

| 担保・保証人 | 原則として不要 |

| 遅延損害金 | 20.0% |

いつものフリーローンに申し込めるのは?

いつものフリーローンに申し込めるのは、

・定期的な収入と返済能力を有する「給与所得者、自営業者、パート・アルバイト、派遣・出向・委託社員、主婦、学生」の方で、いつもが定める基準を満たす方

ご自身に収入のない専業主婦(主夫)の方は申し込めませんが、一般的には審査通過が難しいとされる自営業者の方の申し込みには対応しています。

※ただし取引期間中、満70歳になった時点で新たな融資が停止となる場合もあります。

枠内追加融資なら最短1分!

いつものフリーローンは利用限度額の範囲内なら出し入れ自由となる極度方式貸付が採用されています。

枠内融資であれば24時間365日、最短1分程度で登録した銀行口座にお金を振り込んでもらえるので大変便利です。

一般的に中小消費者金融では「証書貸付」のローンを展開しています。これは借入ごとに審査を受けて契約し直す形のローン。追加融資を希望する方は改めて申し込みをし、審査を受け直す必要があります。

極度方式貸付は大手消費者金融では珍しくない契約方法ですが、中小消費者金融ではあまり見られません。

借入の自由度が高く利便性の高い極度方式貸付は、いつもを選ぶ大きなメリットだと言えそうです。

いつものフリーローンの金利は?

いつものフリーローンの金利は「4.8%~18.0%」となっていますが、少なくとも初回契約時には次のような金利での融資となることが一般的です。

| 利用金額 | 実質年率 |

| 100万円未満 | 20.0% |

| 100万円以上 | 15.0% |

この金利は大手消費者金融とほとんど同じ(プロミスは100万円未満、17.8%)。

いつもを含め、中小消費者金融では10万円未満の契約時には20.0%と法定金利いっぱいの設定にしているところがほとんどです。

60日間無利息サービスも!

初めての契約者に対しての無利息サービスは大手消費者金融ではそれほど珍しくありませんが、中小消費者金融で行っているところはなかなかありません。

はじめていつもで契約する方・60万円以上の契約をした方を対象に60日間無利息サービスを実施しています(審査によっては無利息サービスを利用できないこともあります)。

総量規制の対象となるフリーローン

いつものフリーローンは500万円までの大型融資に対応していますが、これは全ての方が500万円まで借入可能という意味ではありません。

いつものフリーローンは総量規制の対象となっているため、申し込む方の年収の3分の1が、貸金業者からの総借入額の上限になるからです。

つまり、年収が450万円の方であれば、貸金業者からの借入残高は150万円以下である必要があるのです。

(この場合の貸金業者からの借入残高とは、銀行のローンやおまとめローン、カードショッピングの利用分などを含めずに計算します。)

総量規制は規模の大小に関わらず全ての消費者金融に守る義務がありますが、いつもはとりわけこの総量規制を厳格に捉えているようで、上限に迫っている方は審査に通るのが厳しいとも言われています。

規制を受けそうな方は、可能であれば他の貸金業者からの借入残高を少しでも減らしたうえでいつもに申し込むことをお勧めします。

2.「いつも」の貸金業法に基づくおまとめローン

いつもには複数の借り入れを一本化する「おまとめローン」もあります。

おまとめローンはフリーローンとは異なり、お金の使い途が貸金業者からの借り入れの返済に限られます(銀行やクレジットカードのショッピングなどは対象外)。それ以外のことには使えませんし、一旦借りたらあとは返済のみ、追加で借り入れもできないという違いがあります。

【貸金業法に基づくおまとめローン 貸付条件】

| 資金使途 | 貸金業法に基づく貸金業者債務の借換え |

| 融資額 | 1万円~500万円(※) |

| 実質年率 | 4.8%~18.0% |

| 返済期間 | 2ヶ月~5年 |

| 返済回数 | 2回~60回 |

| 返済方式 | 元利均等返済方式 |

| 返済日 | 毎月約定日払い |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

(※)融資額は申込時の借り換え対象となるローン残高(元本)の範囲内に限られます。

おまとめローンのメリット

おまとめローンは総量規制の例外にあたるため、年収の3分の1を超える借り入れも可能となります。

また、借入先を一本化することで金利が低くなり、月々の支払いの負担や総支払利息が大幅に下がる可能性があります。

また、借換先が複数あれば月に何度も返済日がやってきて、管理も相当大変になりますが、おまとめローンで借入先がいつも1社のみになれば、心理的なプレッシャーもかなり軽減されることは間違いありません。

おまとめローンにはデメリットも?

一見良いこと尽くめのおまとめローンですが、他社からの借入金額が総額100万円未満の場合など、借り換えても金利がこれまでと変わらないケースがあります。

月々の返済額が少なくなれば目先の負担は軽減されますが、完済までにより長い時間がかかることになり、結局は支払利息が大きく増える可能性もあるため、十分にシミュレーションしてからの利用が求められます。

また、おまとめ後に安心してしまい、さらに他社で借金を増やしてしまうようなケースもよく聞かれますので、そのあたりの点にも注意が必要です。

3.「いつも」のビジネスローン

いつものビジネスローンは、個人・法人事業者に対しての新規開業資金、急な運転資金など、幅広いニーズに対応するローンです。

いつもの場合、契約額が最高500万円なので銀行のローンほどの低金利・高額融資は望めませんが、消費者金融ならではのスピード感が何よりも魅力。

「いつも」のビジネスローンは、急ぎで資金を調達したいときに心強いローンです。

【ビジネスローン 貸付条件】

| 資金使途 | 事業資金 |

| 融資額 | 1万円~500万円 |

| 実質年率 | 4.8%~18.0% |

| 返済期間 | 2ヶ月~5年 |

| 返済回数 | 2回~60回 |

| 返済方式 | 元利均等返済方式 |

| 返済日 | 毎月約定日払い |

| 担保 | 不要 |

| 保証人 | [個人事業者] 原則として不要 [法人事業者] 代表者の連帯保証が必要 |

| 遅延損害金 | 20.0% |

4.「いつも」の不動産担保ローン

いつもでは、不動産を担保にして最高1億円までの融資が可能な不動産担保ローンも取り扱っています。

担保が必要であるということはそれだけのリスクがありますし、銀行のローンほどの低金利ではありませんが、早ければ当日にも審査結果がわかるスピード感はいつもならではのもの。

まとまった金額をできるだけ早く用立てしなければならないときには、かなり頼りになるローンだと言えるでしょう。

【不動産担保ローン 貸付条件】

| 融資額 | 1万円~1億円 |

| 実質年率 | 4.8%~15.0% |

| 返済期間 | 1年~10年 |

| 返済回数 | 1回~120回 |

| 返済方式 | 元利均等返済方式 |

| 返済日 | 毎月約定日払い |

| 担保 | 不動産 |

| 保証人 | 原則として不要 |

| 遅延損害金 | 20.0% |

「いつも」で借りるには?審査申込方法

いつもへの申し込みは、4種類のローン全てインターネットか電話での申し込みになります。

いつもの場合、基本的に店舗での直接の申し込みは受けていないようですが、元々契約するために店舗に行く必要はありませんし、店舗契約でなくても最短即日振込が可能となっています。

いつもの申し込みから融資までの流れ

いつもへの申し込みから振込融資までの流れは概ね次のようになっています。

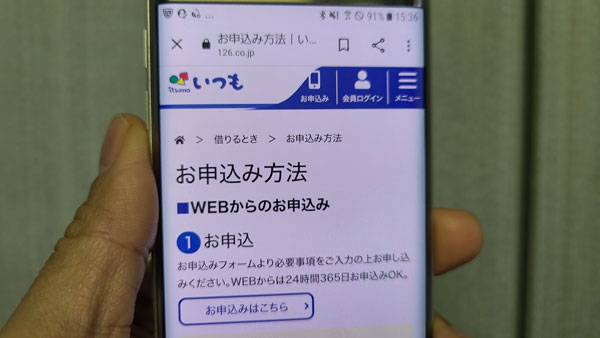

1.いつもに申し込み

電話またはインターネットで「いつも」に申し込みます。

電話は一般の番号と女性スタッフが完全対応する女性専用ダイヤルの2つあり、いずれもフリーダイヤルで、受付時間は平日の9:00~18:00です。

女性専用ダイヤル:0120-126-315(イツモ へ サーイコー)

インターネットでの申し込みは公式サイトより申し込みフォームに必要事項を入力し、送信してください。折返し「いつも」より電話またはメールで確認の連絡があります。

2.LINEで必要書類をいつもに送信

必要書類(後述)を撮影し、LINEでいつもに送信します(メール添付も可能)。このLINEを使ったやりとりはいつもの売りのひとつで、質問があるときなども全てLINEで対応してもらえます。

3.いつもの審査開始

審査は必要書類送信後にスタート。いつもの審査にかかる時間は30分程度で、この間に勤務先への在籍確認などが行われます。

審査が終わるとその結果が連絡され、審査可決の場合には8桁のプリント予約番号も併せて通知されます。

4.契約書類の作成

いつもは契約書類の作成手順がやや特殊です。審査通過の連絡を受けたらコンビニのセブンイレブンに足を運んでください。

セブンイレブン店内に設置されているマルチコピー機を利用し、結果連絡のメールにあった8桁の番号を用い、ネットプリントでファイルをダウンロードし、A4サイズのカラーモードで書類をプリントアウトして契約書類を受け取ります。

5.契約書類をいつもに送信

プリントアウトした契約書類に必要事項を記入し、いつもに送信します。PDF書類をLINEまたはメール添付の他、FAX送信も受け付けています。

6.いつもから振込融資

契約書類をいつもが確認終了後、指定した金融機関に融資金が振り込まれます。

いつもの申し込みから融資までにかかる時間

申し込みから振込融資まで、書類の用意などがスムーズに済んだ場合には早くて45分、通常1時間以内には融資が可能となっています。

終業時間となる夕方6時に申し込んでも当日に融資が可能だった例もあるようですが、間に合わない場合には翌日融資となります。

いつもは在籍確認を行う?

いつもでは基本的に、勤務先への在籍確認を行っています。

勤務先に消費者金融から電話がかかってくるのはあまり気分の良いものではありませんが、長々と何かを訊かれるわけではなく、本人が出たらすぐに電話は終わります。

また本人が電話に出られない場合でも、対応した方が「ただいま席を外しています」「本日はお休みをいただいています」などと返答すれば、それでもその職場で働いていることはわかるので、在籍確認は完了となります。

もちろん電話は、「いつも」の名前は出さずに個人名でかけられ、消費者金融からのものとはわからないようにしてもらえるので、プライバシーはしっかり守られます。

なお、電話の代わりに書類提出などで在籍を確認してもらえた例もあるようなので、電話ではどうしても都合がつかないという場合にはスタッフに相談してみてください。

家族バレは大丈夫?

家族には内緒で消費者金融から借りたい、と思う方にとって、最大のピンチとなりそうなのが消費者金融からの郵便物。契約書類は絶対に契約者のもとに届ける必要があるため、特に中小消費者金融では、直接店舗で契約する以外に郵便物を避ける選択肢がないことがほとんどです。

もちろん消費者金融側も、封筒に会社名を記載しないなどの配慮はしてくれますが、勝手に封を開けられてしまう可能性もあります。そうなっては家族バレは避けられません。

しかしいつもの場合には、契約書類をLINEなどでやり取りするため、自宅に郵便物が送られてくることはありません。家族バレを気にする方にとって、これは嬉しいポイントでしょう。

いつもの増枠申し込みは?

借り入れから3ヶ月後に増枠を申し込んだら審査に通ったとの口コミが複数見つかります。

逆に2ヶ月後の増枠申込は断られたとの口コミも見つかるため、「3ヶ月」が可決のラインと予想できます。これは中小消費者金融では平均的だと言えるでしょう。

増枠をOKされるためには、

・返済遅れは絶対に出さない

・他社からの借り入れを増やさない

この2つは絶対に守るようにしましょう。他社からの借入増加に関しては、いつもはかなり重要視しているのではないかとの利用者からの口コミも複数見つかります。

いつもに提出する必要書類

いつものフリーローンを申し込む場合には本人確認書類が必要で、場合によっては収入証明書の提出も求められることがあります。

ここではフリーローン申し込みに必要となる本人確認書類と収入証明書類、他のローンで提出を求められる必要書類についてご紹介します。

フリーローンの必要書類

本人確認書類

いつもへの申し込みに必要になる本人確認書類としては、以下のものを用意してください。

・パスポート

・健康保険証

・マイナンバーカード(住民基本台帳カード)

・外国人登録証明書 ……などのいずれか1点

上記書類に記載されている住宅の住所と現住所が異なっている場合には、6ヶ月以内に発行された以下のコピーも併せて用意してください。

・社会保険料の領収書または請求書

・公共料金の領収書または請求書(電力会社、水道局、ガス会社、NHK発行のもの)

・住民票の写しまたは住民票の記載事項証明書

収入証明書類

フリーローンを申し込む方で、

・希望借入額と他社での利用残高の合計が100万円を超える

いずれかの場合、またはおまとめローンや不動産担保ローンを希望する方は、必ず本人の年収が確認できる次の書類を併せて提出しなければなりません(上記に当てはまらない方でも、収入証明書類の提出を求められることがあります)。

収入証明書類としては、次のものを用意してください。

・確定申告書(最新のもの)

・給与明細書(直近2ヶ月)

・所得証明書(市町村発行で最新のもの)……などのいずれかのコピー1通

おまとめローンの必要書類

おまとめローンの申し込みに際しては、

・収入証明書類

・他社借入条件等の確認ができる書類

の3点が必要になります。

ビジネスローンの必要書類

個人事業者ビジネスローンに申し込む場合の必要書類は、

・確定申告書(青・白)

・事業内容確認書

の3点です。事業内容確認書については、いつも側が用意しているものを用います。

法人事業者が申し込む場合には、

・決算書2期分

・商業登記簿謄本

の3点を用意してください。

不動産担保ローンの必要書類

不動産担保ローンには以下の書類などを用意してください。

・登記事項証明書(全部事項)

・公図

・運転免許証

・健康保険証

・印鑑証明書

・実印

・給料明細または所得証明書

「いつも」への返済方法

いつもへの返済は、

・ネットバンキング

・銀行振込

・店頭窓口(現金)

の4種類があります。

いつもの場合、大手消費者金融のように自動引落に対応していないのは惜しいところですね。

銀行振込は振込手数料が利用者持ちになるのが難点です。パソコンやスマートフォンが利用できるなら手数料が安くなる(もしくは無料になる)ネットバンキングの利用がお勧めです。

いずれにしても、いつもの場合、返済日を知らせるメールサービスなどは行っていないため、うっかりしていて返済が滞ることのないように、ご自身でしっかり管理する必要があります。

いつもの返済日

毎月1回、設定された約定日までに支払う形になりますが、給料日前などちょっと足らないときに借りて、都合がついたらすぐに返済するといった利用方法も可能です。

この場合の利息は利用した日数で計算されるので、数日程度で返済するなら自分の預金口座から引き出すときの手数料より安く上がる可能性すらあります。

返済は借入金額スライドリボルビング方式

いつもの返済方式は借入金額スライドリボルビング方式です。

リボルビング払いは月々の返済額が一定になる支払い方法なのですが、いつもは枠内の追加借入が簡単にできるため、追加借入によって残高が増えたタイミングで返済額が見直されます。

月々の最小返済額は残高により、次のように設定されます。

| 借入直後残高 | 返済金額 |

| ~10万円 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~30万円 | 12,000円 |

| 30万円超~40万円 | 15,000円 |

| 40万円超~50万円 | 18,000円 |

「いつも」のメリットとデメリット

最後にいつものメリットとデメリットをまとめます。いつもがあなたの求める条件に合う消費者金融なのかをぜひチェックしてみてください。

・いつもは全国からの申込に対応している

・電話や窓口対応が親切で丁寧

・女性専用ダイヤルがある

・自営業者も申込可能

・店舗に行かなくても即日振込融資が可能

・いつもは最高500万円までの融資に対応

・最大60日間の無利息期間が設けられている

・おまとめローンやビジネスローン、不動産担保ローンも扱っている

・10万円未満の契約でも18.0%で借入可能

・いつもは審査が比較的柔軟で、債務整理など金融事故経験者でも門前払いされない

・提出物や質問などLINEを使ったやりとりが可能で便利

・契約書類の郵送がない

・フリーローンは中小消費者金融としては数少ない極度方式貸付で、枠内追加融資が自由

・枠内追加融資は土日や夜間でも即時対応

<いつものデメリット>

・安定収入のない専業主婦の申し込みは不可

・中小消費者金融としては審査が厳し目

・いつもから在籍確認の電話がある

・いつもは自動引落での返済には対応していない

・銀行振込で返済する場合、振込手数料の負担が必要になることがある

<まとめ>

ご紹介したように、メリットもデメリットもそれぞれある「いつも」ですが、中小消費者金融特有のデメリットは比較的少なく、サービス面では大手に負けないラインを追求している印象があります。

窓口対応がソフトであるところ、女性専用ダイヤルも設置しているところなどは、中小消費者金融の利用に不安を感じる方にもホッとする点でしょう。

その反面、中小消費者金融としては審査が厳し目なのがネックと言えるでしょうか。

ブラック属性だと審査に通らないというわけではないものの、他社借入件数・金額が多い方はなかなか審査に通りにくいのが実際のところです。

基本的に中小消費者金融は、大手ではすでに借りてしまっている方、大手で断られた方の利用が想定されますが、いつもの場合は5社、6社と借入を重ねている方ではなく、2社目、3社目を検討している方に勧められる業者だと言えそうです。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。