派遣社員・契約社員におすすめのカードローン!勤務先への在籍確認もパス!

ここでは、派遣社員・契約社員の方におすすめのカードローン、派遣の方が心配な「勤務先への在籍確認の電話」がないカードローンをご紹介していきます。

派遣社員・契約社員の方がカードローンの審査に通りやすくなるコツなども解説しますので、申し込みをする前にぜひ読んでおいて下さいね。

「派遣社員・契約社員だからカードローン審査に通らない」が間違いな理由

カードローン審査において重要なことは、「安定した収入があること」です。

それに加え、カードローンの審査は信用情報と属性を総合的に見ていきますので、はじめから「派遣社員・契約社員は申込不可」など雇用形態に注文がない限り、派遣社員・契約社員だからという理由だけで審査落ちすることはありません。

派遣社員など年収が低いというだけでは審査落ちしない

「派遣社員・契約社員で年収が低いからカードローン審査に通らないのでは?」と不安に思っている方もいらっしゃるかもしれません。

確かに年収も審査項目のひとつではありますが、年収が低いことのみが理由でカードローンの審査に落ちることはないので安心してください。

もちろん年収が低ければ、総量規制(貸金業者は利用者の年収の3分の1を超えて貸し付けることができない決まり)の関係から、借りられる金額はどうしても影響を受けてしまいます。

例えば年収が270万円の方なら、その3分の1の90万円を超える借り入れは原則として不可になります。すでに他の貸金業者からの借り入れがあるなら、それらを全て合計して90万円までです。

しかし、初めから借入希望額が年収の3分の1以下の額であれば、この点についてはさして問題にはならないのではないでしょうか。

基本的に年収が100万円程度あれば、特に消費者金融のカードローンなら年収が理由で審査落ちすることはないので、派遣社員・契約社員でも問題ありません。

収入の高低より安定性が重視される

繰り返しになりますが、ローン審査においては年収の高低よりも安定性が重視される傾向にあります。

いくら年収が高くても安定性がなければ返済を不安視されてしまうわけです。

また、正社員であっても入社したばかり、転職したばかりで勤続年数が1年未満の方についても、「収入が安定していない」「今後も引き続きそこで勤めていくのかが不確定」と見られてしまうことから、むしろ勤続年数の長い派遣社員・契約社員のほうが審査上有利になる可能性すらあります。

カードローンの中には申し込みに年収制限がある商品もありますが、申込条件を満たしているものを選びさえすれば、派遣社員・契約社員の方でも審査可決は十分に可能なのです。

無期雇用派遣・紹介予定派遣だと不利はほとんどない

派遣社員の中には契約終了となる期限が決まっていない「無期雇用派遣(常用型派遣)」や、派遣期間終了後に引き続き社員として働く可能性のある「紹介予定派遣」といった形で働いている方もいらっしゃるでしょう。

無期雇用派遣や紹介予定派遣は一般的な派遣社員よりもさらに安定性があると判断されるため、正社員として働いている方とほとんど同じような基準で判断されるケースが多いと考えられます。

これらの点を踏まえ、ここからは実際にどのようなカードローンがおすすめできるのかを具体的に見ていきましょう。

派遣社員・契約社員におすすめの大手消費者金融のカードローン

銀行カードローンと比較して消費者金融のカードローンは審査は厳しくないので、派遣社員や契約社員の方にとっても申し込みやすいものが揃っています。

消費者金融の中で特に大手のカードローンは利便性が高いのが魅力。また有名だけに利用者がとても多いですし、接客も丁寧で初めて利用する方でも安心感があります。

そんな大手消費者金融(プロミス・アコム・アイフル・SMBCモビット・レイク)のカードローンの概要から確認してみましょう。

プロミスは上限金利が大手で1番低いので派遣社員・契約社員におすすめ

三井住友銀行と同じSMBCグループの大手消費者金融プロミスは、「フリーキャッシング」という名称のカードローンを展開しています。

大手消費者金融のカードローンの金利はほとんど横並びですが、唯一プロミスは上限金利17.8%と、少しだけ金利が低くなっています。

| 商品名 | プロミス フリーキャッシング |

| 派遣・契約社員の申込 | 可能 |

| 在籍確認 | 原則、職場への電話なし |

| 審査時間 | 最短3分(即日融資可能)※ |

| 借入利率 | 4.5%~17.8% |

| 融資額 | ~500万円 |

| 申込対象者 | 年齢18~74歳の本人に安定した収入のある方 ※アルバイト・パート・派遣社員・契約社員可。主婦・学生も仕事による安定した収入があれば申込可 ※収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)は申込不可 ※申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須 |

| 特徴など | ・初回借入の翌日から30日間無利息 ・ローンカード・書類送付なしでの契約も可能 |

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

プロミス「よくあるご質問ページ」の「アルバイトやパート・派遣社員でも契約できますか?」という質問に対し、「アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。」との回答があります。

30日間無利息・即日融資可能

24時間365申込可

⇒プロミスはアルバイト・パート・派遣社員OK!勤務先にバレずに在籍確認をクリア!

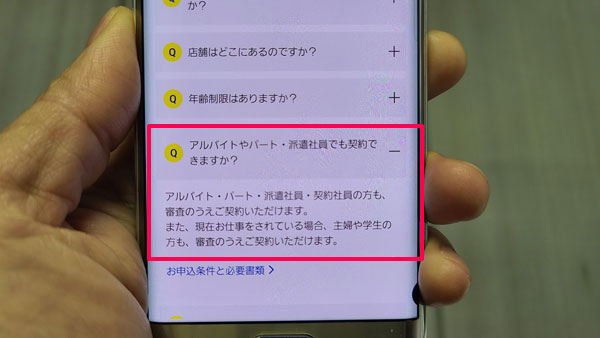

アイフルは勤め先への在籍確認の電話がないので派遣社員におすすめ

大手消費者金融が軒並み銀行系列であるのに対し、アイフルは唯一銀行の傘下にない、独自の体制を採る消費者金融です。

職場への在籍確認の電話が原則ありませんので、アイフルは派遣社員の方におすすめです。

| 商品名 | アイフル キャッシングローン |

| 派遣・契約社員の申込 | 可能 |

| 在籍確認 | 原則、職場への電話なし |

| 審査時間 | 最短18分(即日融資可能)※ |

| 借入利率 | 3.0%~18.0% |

| 融資額 | ~800万円 |

| 申込対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方 ※アルバイト・パート・派遣社員・契約社員も申込可 ※無職・専業主婦(主夫)・内定・収入が年金のみの方は申込不可 |

| 特徴など | ・契約日の翌日から30日間無利息 ・ローンカード・書類送付なしでの契約も可能 ・WEB完結可能 |

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

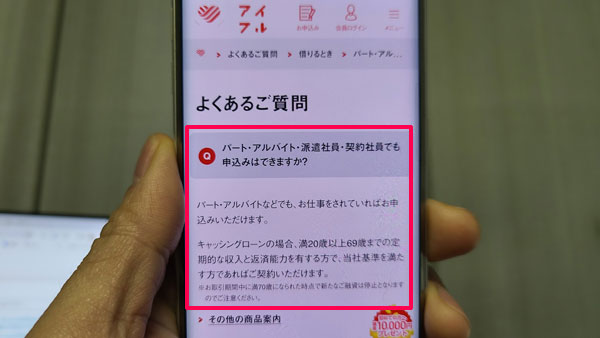

アイフル「よくある質問ページ」の「パート・アルバイト・派遣社員・契約社員でも申込みはできますか?」との質問に対して「パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。」とあり、表現としてはわかりにくいですが、派遣社員や契約社員でも申込可能であることがわかります。

30日間無利息・即日融資可能

24時間365申込可

SMBCモビットのフリーキャッシングも派遣社員・契約社員OK

SMBCモビットも三井住友銀行と同じSMBCグループの消費者金融です。以前はWEB完結申込の場合(※1)のみ電話での在籍確認をスキップできましたが、現在はどの申込方法でも原則として在籍確認の電話は行われなくなりました。

ただし大手消費者金融の中では唯一、初めて契約した方を対象にした無利息サービスがありませんので、この点はぜひ覚えておきましょう。

| 商品名 | フリーキャッシング |

| 派遣・契約社員の申込 | 可能 |

| 借入利率 | 3.0%~18.0% |

| 融資額 | ~800万円 |

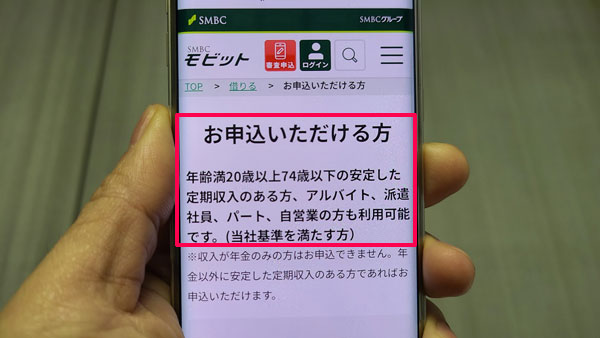

| 申込対象者 | 満年齢20才~74才の安定した収入のある方 ※アルバイト・パート・派遣社員・自営業の方も利用可能 ※専業主婦(主夫)・収入が年金のみの方は申込不可 |

| 在籍確認 | 原則、職場への電話なし |

| 審査時間 | 最短30分(即日融資可能)※ |

| 特徴など | ・ローンカード・書類送付なしでの契約も可能 ・ポイントでの返済が可能 |

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

SMBCモビット公式サイトの「借りる」から進める「お申込いただける方」のページに「アルバイト、派遣社員、パート、自営業の方も利用可能です。」と記載されています。

電話連絡なし・即日融資可能

24時間365申込可

レイクは無利息サービスを重視する派遣社員・契約社員の方におすすめ

レイク(旧レイクALSA)はSBI新生銀行系列の消費者金融で、無利息サービスが契約日の翌日から「30日間」「60日間」「借入額のうち5万円まで180日間」から選べるなど、独自のサービスを展開しています。

| 商品名 | レイク カードローン |

| 派遣・契約社員の申込 | 可能 |

| 在籍確認 | 原則、職場への電話なし |

| 審査時間 | 最短25分(即日融資可能)※ |

| 借入利率 | 4.5%~18.0% |

| 融資額 | 1万円~500万円 |

| 申込対象者 | 満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可) ※アルバイト・パート・派遣社員・契約社員・学生も申込可 ※収入が年金のみの方でも申込可 ※専業主婦(主夫)・内定の方は申込不可 |

| 特徴など | ・無利息サービスを契約日の翌日から30日間・60日間・5万円まで180日間より選択可能 ・ローンカード・書類送付なしでの契約も可能 |

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

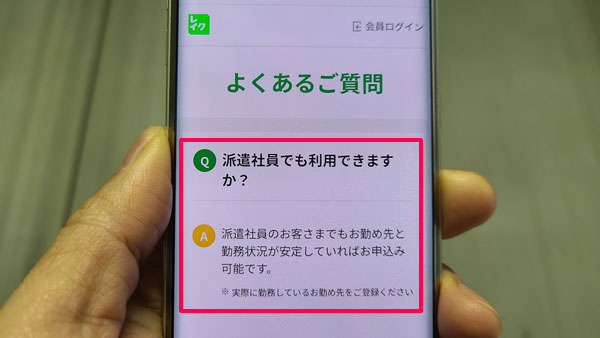

レイク公式サイトの「よくあるご質問」ページの「派遣社員でも利用できますか?」という質問に対して「派遣社員のお客さまでもお勤め先と勤務状況が安定していればお申込み可能です。」と回答があります。

アコムは自動契約機が全国にたくさん!忙しい派遣社員・契約社員におすすめ

ノンバンクの最大手アコムは三菱UFJ銀行と同じグループの消費者金融です。消費者金融でありながら、クレジットカード(Mastercard)の発行も可能な貸金業者です。

アコムの自動契約機「むじんくん」や提携ATMは全国にたくさんあるので、忙しい派遣社員や契約社員の方におすすめです。

| 商品名 | アコム カードローン |

| 派遣・契約社員の申込 | 可能 |

| 在籍確認 | 原則、職場への電話なし |

| 審査時間 | 最短20分(即日融資可能)※ |

| 借入利率 | 3.0%~18.0% |

| 融資額 | 1万円~800万円 |

| 申込対象者 | 20歳以上の安定した収入と返済能力を有する方 ※アルバイト・パート・派遣社員・契約社員・主婦・学生も申込可 ※収入が年金のみの方は申込不可 |

| 特徴など | ・契約日の翌日から30日間無利息 ・ローンカード・書類送付なしでの契約も可能 |

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

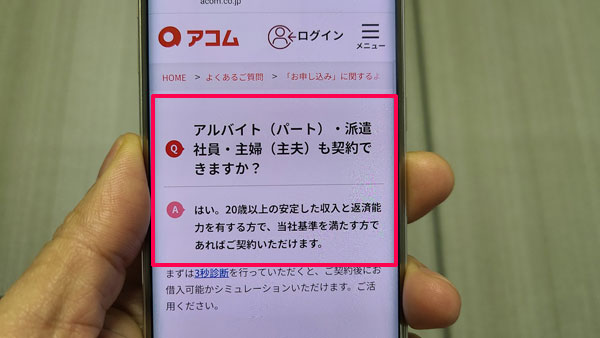

アコム公式サイト「Q&Aページ」の「アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?」という問いに対して、「はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。」との回答があります。

30日間無利息・スピード融資可能

派遣社員・契約社員におすすめ!中堅消費者金融・ノンバンクのカードローン

中小の消費者金融を中心に、大手以外にもカードローンを取り扱っている消費者金融はいくつか存在します。

中小消費者金融のローン商品は一般的にサービス面や利便性で大手消費者金融に劣ることが多いので、プロミスやアイフルなどの審査に落ちてしまった方が検討して下さい。

ここでご紹介するものはいずれも中堅消費者金融のカードローンなので、街金が行う小口融資の審査難易度と同じには考えられませんが、それでも大手よりは柔軟な審査が期待できるのが魅力です。

また、消費者金融以外にも、クレジットカード会社などがカードローンやそれに類似したローンを展開していますので、ぜひチェックしてみてください。

ダイレクトワンはスルガ銀行グループの中堅消費者金融!派遣社員OK!

ダイレクトワンはスルガ銀行グループの消費者金融が提供するカードローンです。

初回借入の翌日から55日間無利息になるサービスは大手を上回っているのですが、その反面、自動引落による返済に対応していないなど利便性に若干気になるところがあります。

契約までスムーズに進めば即日融資も不可能ではありませんが、確実に即日融資を受けたいならダイレクトワンの店舗での申し込みがおすすめです。

| 商品名 | ダイレクトワン |

| 借入利率 | 4.9%~18.0% |

| 融資額 | 1万円~300万円 |

| 申込対象者 | 満20歳以上69歳までの方で、毎月定期収入がある方 ※アルバイト・パート・派遣社員・契約社員・学生・収入が年金のみの方も申込可 ※本人に安定した収入のない専業主婦(主夫)などは不可 |

| 在籍確認 | 場合により職場への電話連絡あり |

| 審査時間 | 最短30分(即日融資可能)※ |

| 特徴など | ・初回借入の翌日から55日間無利息 ・WEB完結申込が可能 ・自動引落による返済は不可 |

| 詳細 | ⇒こちら |

ダイレクトワンFAQコーナーの「パート、アルバイト、主婦、学生でも申込みはできますか?」との質問に対し、「ご本人さまのお勤めにより安定した収入(年金収入含む)があることが条件となります。」との回答があります。

オリックス・クレジットは即時振込サービスに対応!融資を急いでいる派遣社員・契約社員におすすめ

オリックスの子会社オリックス・クレジットもカードローンを取り扱っています。

上限金利は17.8%ですし、スマホATM取引可能、提携ATMが豊富、即時振込サービスに対応、自動引落による返済に対応など、大手消費者金融のカードローンに全く引けを取らない内容になっています。

| 商品名 | オリックスマネー パーソナルローン |

| 借入利率 | 1.5%~17.8% |

| 融資額 | 10万円~800万円 |

| 申込対象者 | 満20歳以上69歳までの方で、毎月定期収入がある方 ※アルバイト・パート・派遣社員・契約社員も申込可 ※収入が年金のみの方でも申込可 |

| 在籍確認 | 職場への電話連絡あり(難しい場合は相談可能) |

| 審査時間 | 最短60分(即日融資可能) |

| 特徴など | ・アプリ型(カードレス)とカード発行型の2タイプから選択可能 ・WEB完結申込が可能 ・借入は即時振込サービスに対応 ・自動引落による返済可能 |

オリックス・クレジット公式サイトFAQコーナーの「派遣社員でも申し込みできますか?」との問いに、「アルバイト・パート・派遣社員・契約社員の方など、現在お仕事をされていらっしゃる方は審査のうえご契約いただけます。」との回答があります。

⇒オリックス・クレジットVIPローンカードの審査難易度は?審査時間・申込流れ

dスマホローンはドコモユーザーの派遣社員・契約社員におすすめ

dスマホローンはNTTドコモが提供しているスマホ完結型のローンサービスです。

dスマホローンのキャッチコピーは「カードがいらないカードローン」。ドコモ回線を契約していなくてもdアカウントがあれば申込可能です。

| 商品名 | dスマホローン |

| 借入利率 | 3.9%~17.9% |

| 融資額 | 1万円~300万円 |

| 申込対象者 | ・申込時の年齢が満20歳以上満68歳以下の安定した収入と返済能力を有する方 ※パート・アルバイト・派遣社員・個人事業主の方も申込可 ・NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| 在籍確認 | 職場への電話連絡あり(0120-818-360) |

| 審査時間 | 最短当日中 |

| 特徴など | ・借入方法はd払い残高に借入もしくは登録金融機関口座に振込 ・ドコモの回線や対象サービスの契約・利用で最大3.0%の金利優遇あり ・返済は登録金融機関口座からの自動引落 |

dスマホローン「よくあるご質問」ページの「アルバイトやパート、契約社員も申込みできますか?」という問いに「安定した収入と返済能力を有する方であればお申込みいただけます。」との返答があります。

JCBカードローン FAITHは金利の低さを重視する派遣社員・契約者におすすめ

FAITHはクレジットカード会社JCBが提供するカードローンです。

JCBカードローン FAITHは、借入利率が12.5%と低金利設定であるうえ、利便性の高さが魅力ですが、パート・アルバイトの方は申込不可など審査が厳し目であることが窺えます。

| 商品名 | JCB CARD LOAN FAITH |

| 借入利率 | 4.4%~12.5% |

| 融資額 | ~500万円 |

| 申込対象者 | 20歳以上69歳以下で、本人に毎月安定した収入のある方 ※派遣社員・契約社員は申込可能 ※学生、パート・アルバイトの方は申込不可 |

| 在籍確認 | 職場への電話連絡あり |

| 審査時間 | 最短当日中(融資まで最短3日) |

| 特徴など | ・借入は即時振込サービスに対応 ・返済は登録金融機関口座からの自動引落 |

派遣社員、契約社員の方に関しては、カードローンに関するQ&Aページに以下のような記載がありますので、申込可能です。

「カードローン「FAITH」は必ず申し込みされるご本人が社員(派遣、出向者を含む)または個人事業主であることが必要です。」

派遣社員の方もカードローン「FAITH」に申し込みできます。ただし、申し込みの際には、個人の所得(給与収入等)を示す書類が必要です。そのため、派遣社員として登録されている場合であっても、所得を示す書類がない場合には申し込みできません。」

セントラルは審査に自信がない派遣社員・契約社員におすすめ

愛媛県松山市に本社を置くセントラルは創業から50年の歴史を持つ消費者金融で、東京以西に15店舗を展開し、無人店舗には自動契約機「セントラルくん」を設置。

過去に延滞、債務整理をした方でも、現在の返済能力を審査してくれるので、審査に自信がない派遣社員の方、契約社員の方におすすめです。

| 商品名 | カードローン |

| 借入利率 | 4.8%~18.0% |

| 融資額 | 1万円~300万円 |

| 申込対象者 | 20歳以上の定期的な収入と返済能力を有する方 ※アルバイト・パート・自営業などの方も申込可 |

| 在籍確認 | 職場への電話あり(時間帯指定可能) |

| 審査時間 | 最短当日中(平日14時までの申し込みなら即日融資可能) |

| 特徴など | ・ローンカードはセブン銀行ATMで利用可能 ・女性向けカードローンあり ・自動引落による返済は不可 |

就業形態の条件についてはセントラルの「よくあるご質問」コーナーに「当社規定の審査の上、自営業、パート、アルバイトの方もご利用できます。」としか言及がありませんが、申込フォームの「勤務先会社名」欄に「派遣社員の方は派遣元をご入力ください。」とわざわざ記載されている点から、非正規雇用の方からの申し込みは少なくないことが窺えます。

⇒セントラル(消費者金融)の審査は柔軟?在籍確認は?カードローン特徴

ベルーナノーティスは高齢の派遣社員・契約社員におすすめ

ベルーナノーティスは通販で知られるベルーナグループの消費者金融サンステージが提供するカードローンです。

申込条件がかなり緩めなのがベルーナノーティスの特徴で、年齢の上限は80歳、ご自身に収入のない主婦・主夫の方でも借りられる「配偶者貸付(申込者の配偶者を審査対象として契約)」を行っている数少ない消費者金融のひとつです。

| 商品名 | ベルーナノーティス |

| 借入利率 | 4.5%~18.0% |

| 融資額 | 1万円~300万円 |

| 申込対象者 | 20~80歳までの安定した収入のある方 ※アルバイト・パート・自営業などの方も申込可 ※自身に収入のない専業主婦(主夫)の方・収入が年金のみの方も申込可 |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 最短30分(24時間以内の融資可能) |

| 特徴など | ・借入翌日から14日間無利息(完済後何度でも適用) ・ローンカードはコンビニATMや三菱UFJ銀行ATMで利用可能 ・自動引落による返済可能 |

ベルーナノーティスの「よくあるご質問」ページに「自営業者、アルバイト、パート、派遣社員、学生でもお借入れ可能です。」とはっきり記載がありますので、安心して申し込めます。

派遣社員・契約社員でも申込可能な銀行カードローン

銀行のカードローンの中にも派遣社員、契約社員の方が申込可能なものは多数存在しています。

銀行のカードローンには、

・総量規制の対象にならない(他社借入との合計が年収の3分の1以上でも借りられる可能性がある)

・消費者金融などに比べ金利が低い

・安心感がある

などといったメリットがありますが、その反面、

・審査の難易度が高い

・審査に時間がかかる(※2)

・在籍確認が行われることが多い

などといったデメリットも併せ持っています。

そんな中で狙い目になってくるのが、審査が比較的柔軟とされるネット銀行のカードローン。

また、普段給与振込で利用している銀行であれば、審査や契約条件で何らかの優遇を受けられる可能性がありますので、ぜひ確認してみましょう。

(※2)審査結果の連絡を「最短当日」としているところもありますが、銀行カードローンの審査では警視庁のデータベースにチェックがかけられることから、事実上即日融資を受けられるところはほぼありません。

三菱UFJ銀行カードローン バンクイックは安定収入があれば派遣社員でも契約社員でも就業形態に関係なく申込可能

三菱UFJ銀行が提供する「バンクイック」は三菱UFJ銀行に口座がなくても申込可能(申込後に別途口座開設する必要もありません)、審査結果は最短即日に連絡など、メガバンクのローンとしては申し込みのハードルの低さが魅力のカードローンです。

また三菱UFJ銀行ATMのほか、コンビニATMでの借入・返済が可能ですが、いずれもATM手数料がかからないのはバンクイックの大きなメリットだと言えるでしょう。

| 商品名 | カードローン バンクイック |

| 借入利率 | 1.8%~14.6% |

| 融資額 | 10万円~500万円 |

| 申込対象者 | 満20歳以上65歳未満で、安定した収入がある方 ※アルバイト・パート・派遣社員・契約社員・収入が年収のみの方ともに申込可 |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 最短即日(即日融資不可) |

| 特徴など | ・三菱UFJ銀行ATMとコンビニATMでカード利用可能(ATM手数料0円) ・三菱UFJ銀行口座から自動引落による返済可能 ・三菱UFJ銀行口座への振込融資は即時対応(2回目以降) |

| 公式サイト | こちら |

三菱UFJ銀行カードローン バンクイックには安定した収入があれば、派遣社員でも契約社員でも就業形態にかかわらず申込可能です。

申込フォームの「勤務先名」欄にも「出向・派遣中の方は出向元・派遣元の名称をご入力ください。」との記載がありますので、安心してお申し込みください。

三井住友銀行カードローンはパート・アルバイト・派遣社員等も申込可

三井住友銀行のカードローンも、三井住友銀行の口座がなくても利用できるカードローンです。

ただしこちらは自動融資機能がつけられますし、自動引落による返済ができることを考えると、やはり三井住友銀行の口座をお持ちの方に最適なカードローンだと言えるでしょう。

| 商品名 | カードローン |

| 借入利率 | 1.5%~14.5% |

| 融資額 | 10万円~800万円 |

| 申込対象者 | 満20歳以上満69歳以下で、安定した収入のある方 ※パート・アルバイト・派遣社員等も申込可 ※収入が年収のみの方は申込不可 |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 本人確認書類提出後、平日は最短即日(即日融資不可) |

| 特徴など | ・三井住友銀行ATMとコンビニATMでのカード利用はATM手数料0円 ・三井住友銀行口座から自動引落による返済可能 ・自動融資機能が付帯 |

| 公式サイト | こちら |

三井住友銀行カードローンの申込フォームの「お勤めの形態」欄には派遣社員も契約社員もどちらも選択肢にありますので、安心して申し込むことができます。

住信SBIネット銀行カードローンは安定継続した収入があれば派遣社員OK

メガバンクに比べ審査が柔軟なイメージのあるネット銀行ですが、住信SBIネット銀行の審査は慎重に行われており、結果が出るまでに時間もかかります。

ただ、住信SBIネット銀行カードローンの振込融資は即時対応、借入・返済手数料が無料など使い勝手は良いですし、利用状況によってはさらに低金利で借りられるなど、魅力的なポイントも多数揃っています。

| 商品名 | カードローン |

| 借入利率 | 1.89%~14.79%(変動金利) |

| 融資額 | 10万円~1,000万円 |

| 申込対象者 | ・申込時年齢が満20歳以上満65歳以下で、安定継続した収入のある方 ※パート・アルバイト・派遣社員等も申込可 ・住信SBIネット銀行の普通預金口座を保有している方(同時申込可) |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 仮審査に数日・本審査に数日程度(即日融資不可) |

| 特徴など | ・借入・返済手数料はいつでも何度でも無料 ・パソコン、スマホからの振込融資は即時入金 ・返済は住信SBIネット銀行普通預金口座から自動引落 ・住信SBIネット銀行の利用状況により最大0.6%の金利引下げあり |

| 公式サイト | こちら |

住信SBIネット銀行カードローンのよくあるご質問にある「派遣社員ですが、カードローンの申込みはできますか?」との問いに「安定継続した収入があればお申込みいただけます。」との回答がありますので、こちらも勤務形態にかかわらず、収入の状況によって申し込みの可否が決まるとお考えください。

楽天銀行スーパーローンは楽天会員の派遣社員・契約社員におすすめ

楽天銀行スーパーローンはネット銀行の老舗・楽天銀行が提供するカードローンです。

楽天会員のランクに応じて審査の優遇があるうえ、入会や利用残高に応じて楽天ポイントがプレゼントされるなど楽天経済圏の方向けと思われがちですが、こちらのカードローンは楽天銀行の口座を持っていなくても申込可能ですし、金利の低さも十分魅力的です。

| 商品名 | 楽天銀行スーパーローン |

| 借入利率 | 1.9%~14.5%(変動金利) |

| 融資額 | ~800万円 |

| 申込対象者 | 満年齢20歳以上62歳以下で、お勤めにより毎月安定した定期収入のある方、または専業主婦 ※パート・アルバイト・専業主婦も申込可、ただし年齢は20歳以上60歳以下 ※学生も定期収入があれば申込可 |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 数日程度(即日融資不可) |

| 特徴など | ・コンビニATMの利用手数料が無料 ・振込融資は即時対応 ・返済用引落口座は他行も可。ただし楽天銀行なら楽天ポイントが貯まる |

| 公式サイト | こちら |

楽天銀行スーパーローンの申し込みの事前確認の中で就業状況に「契約社員」「派遣社員」も選択肢があり、さらに年齢も満62歳まで申込可能です(パート、アルバイト、専業主婦の方は満60歳まで)。

auじぶん銀行カードローンは50歳~70歳の派遣社員・契約社員におすすめ

auじぶん銀行のカードローン(じぶんローン)は70歳まで申込可能、収入が年金のみでも可ということなどから、審査が比較的柔軟であることが窺えます。

ただし金利はネット銀行のカードローンとしては比較的高めの設定になっています。

| 商品名 | auじぶん銀行カードローン(じぶんローン) |

| 借入利率 | 1.48%~17.5%(変動金利) |

| 融資額 | ~800万円 |

| 申込対象者 | 契約時年齢満20歳以上70歳未満で、安定継続した収入のある方 ※パート・アルバイト・自営業・派遣社員・収入が年金のみの方も申込可 ※収入のない専業主婦・主夫は申込不可 |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 最短1時間(即日融資不可) |

| 特徴など | ・au IDをお持ちの方は最大0.5%金利引下げ ・ATMの利用手数料が無料 ・返済はauじぶん銀行からの自動引落も可能 |

| 公式サイト | こちら |

auじぶん銀行のカードローンのよくあるご質問ページの「派遣社員ですが、申込みはできますか?」という問いに「安定継続した収入があればお申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。」との回答があります。

イオン銀行カードローンはコンビニをよく利用する派遣社員・契約社員におすすめ

イオン銀行も上限金利が13.8%と好条件のカードローンを展開しています。

イオン銀行カードローンの場合、振込融資は初回の一度だけしか利用できませんが、コンビニATMが手数料無料で使えるので、よくコンビニを利用する派遣社員・契約社員の方におすすめです。

| 商品名 | イオン銀行カードローン |

| 借入利率 | 3.8%~13.8%(変動金利) |

| 融資額 | 10万円~800万円 |

| 申込対象者 | 契約時年齢満20歳以上65歳未満で、本人に安定かつ継続した収入の見込める方 ※パート・アルバイト・自営業・派遣社員・専業主婦(主夫)の方も申込可 ※学生は申込不可 |

| 在籍確認 | 職場への電話あり |

| 審査時間 | 数日程度(即日融資不可) |

| 特徴など | ・返済は他行での口座引落も可能 ・イオン銀行口座があれば振込融資が可能(他行口座へも可) ・自動融資機能が付帯 ・イオン銀行ATMのほか、イーネット、ローソンATMの利用手数料が無料 |

| 公式サイト | こちら |

イオン銀行カードローン「よくあるご質問のページ」にある「派遣社員・パート・アルバイトですがカードローンは利用できますか?」との問いに対し、「(略)条件を満たす個人のお客さまであれば、派遣社員・パート・アルバイトの方もお申込みいただけます。」との返答があります。

また「派遣社員ですが勤め先は派遣元か派遣先のどちらを入力すればよいですか?」との質問には「派遣元のお勤め先情報をご入力ください。」と記載されています。

セブン銀行ローンサービスは20歳以上70歳未満の派遣社員の申込OK

セブン銀行のローンサービスはセブン銀行に口座をお持ちの方を対象にしたカードローンです。

カードローン申し込みに際してセブン銀行の口座を開設することもできますが、運転免許証かマイナンバーカードがないと郵送での手続きになるため、お金を借りるまでに余計に時間がかかることになります。

| 商品名 | ローンサービス |

| 借入利率 | 12.0%~15.0%(変動金利) |

| 融資額 | 10万円~300万円 |

| 申込対象者 | ・契約時年齢満20歳以上70歳未満の方 ※派遣社員の方も申込可 ※学生は申込不可 ・セブン銀行口座をお持ちの方(同時申込可) |

| 在籍確認 | 職場への電話なし |

| 審査時間 | 最短翌日~3営業日程度(即日融資不可) |

| 特徴など | ・セブン銀行ATMからの出金・ダイレクトバンキングでの振替により24時間365日借入可能 ・借入・返済手数料が無料 ・返済はセブン銀行普通預金口座からの自動引落 |

| 公式サイト | こちら |

セブン銀行のローンサービス「よくあるご質問ページ」の「ローンサービスの申込みの際に、派遣社員の場合はどこの会社名(派遣元・派遣先)を入力すればよいですか。」との質問に「現在勤務されている派遣先の会社名をご入力ください。」との回答があります。派遣元ではありませんので注意してください。

派遣社員・契約社員のカードローン申込方法

消費者金融や銀行のカードローンの申込フォームを記入する際に派遣社員・契約社員の方が迷いがちなこと、知っておくべきことなどを解説します。

審査通過の可否に直結する内容もあるのでしっかり確認しておきましょう。

勤務先は派遣会社、契約している会社を記載する

カードローンの申し込みでは、必ず勤務先を記入しなければいけません。

このときに記載する勤務先は、派遣先ではなく登録をしている派遣会社で、電話番号も派遣会社の番号を記入します。

派遣社員・契約社員で出向先に常駐しているような場合も自社の社名、電話番号を記入してください。

派遣先、出向先の会社の方が規模が大きくて知名度が高いからこちらを書きたい……と思う場合もあると思いますが、自分が勤めている会社名を書くのが原則です。

複数の派遣会社に登録している場合は?

複数の派遣会社に登録している場合には、勤続年数(その派遣会社に登録してからの年数)がより長い方を記載することをお勧めします。

カードローン審査では収入の高低よりも、安定しているかどうかがより重視されるからです。

勤続年数が短ければ収入も不安定とみなされ審査では不利になります。この点については派遣社員や契約社員だけでなく、どのような勤務形態の方でも同様です。

派遣社員の「勤続年数」の考え方

派遣社員の勤続年数は、「今登録している派遣会社に勤めてからの勤続年数」になるので、登録元が変わっていなければ、派遣先がいくら変わっても勤続年数は引き継がれます。

⇒派遣先が何度変わっても勤続年数は3年

勤続年数は長いほうが審査上プラスに働くので、派遣社員にとっては有利な点だと言えるでしょう。

あまりないパターンだと思いますが、派遣先は同じままで、もっと条件の良い派遣元に横移動したような場合は、派遣登録元を変えてからの年数が勤続年数になります。

⇒派遣先は同じでも勤続年数は1年

出向型の契約社員も同じで、現在の出向先に在籍している年数ではなく、自社に入社してからの年数が勤続年数になります。

勤続年数は「安定した収入・返済能力」に強く結びつく項目なので、長ければ長いほど有利です。

あまりにも短い場合は最低でも半年以上経過してからカードローン申し込みをした方が審査通過率が上がるでしょう。

派遣登録さえしておけば審査に通る?

派遣登録をしている「だけ」の状態は、勤続年数に入れても良いのでしょうか。

仮に派遣登録して1年経過しているけど実働歴がまったくない場合、勤続年数は1年と記載することにはなりますが、年収は結局のところ0円です。

これはとても不自然な状態で、とても「安定した収入がある」とは言えませんので、カードローンの審査はかなり不利になるでしょう。

そもそも年収が0円だと、総量規制(貸金業者が融資できるのは年収の3分の1まで)の観点から、カードローン会社が仮に「貸したい」と思っても融資枠を作ることができません……。

派遣バイトなど短期の派遣社員はどうなる?

今現在やっているお仕事が短期契約の派遣しかないようなケースでも、勤務先に派遣会社を書いて構いません。

ただ、派遣会社に登録する働き方の中でも、単発や短期などのいわゆる「派遣バイト」の場合は常時働いている派遣社員とは状況が異なり、カードローンの審査に通るのはかなり難しいと考えられます。

申込フォームに内にたとえ勤務状況を記載する欄がなくても、勤務先が派遣会社で年収が極端に低ければ、安定して仕事をしていないと察せられ、「定期収入があるとは言えない」と判断される可能性が高いからです。

派遣社員・契約社員の在籍確認はどのように行われる?

在籍確認とは審査の一環として、申込書で申請した勤務先に実際に勤めているかどうかを電話で確認されることを言います。

通常は勤務先に「田中と申しますが、●●(申込者)さんはいらっしゃいますか?」という感じで、担当者の個人名にて電話がかかってきます。

派遣社員・契約社員の在籍確認なら、基本的には派遣会社・契約会社に電話がかかってくることになります。

でも、会社に電話があったところで派遣社員本人がそこにいるわけではありませんし、契約社員も出向中なら電話に出ることができませんよね。

また正社員やパート、アルバイトの方でも単純に外出しているとき、出張中などでも電話には出られませんし、自動契約機(無人契約機)から申し込んだ場合にも在籍確認の電話に出ることはできないでしょう。

ですが在籍確認の電話には必ずしも本人が出なければならないわけではありません。

電話対応した方が「●●は本日お休みをいただいています」「●●はただいま外出中です」などと返答すれば、その職場に在籍していることはわかるので、それで在籍確認は完了となります。

派遣社員・契約社員の在籍確認の問題点

ただ、派遣社員や契約社員の在籍確認には様々な問題が考えられます。

・勤務の有無について「個人情報なのでお答えできません」と拒否されることがある。

・自社に常駐していない社員に、個人名で電話があることそのものが不自然。

在籍確認が取れないと絶対に審査には通らないので困ってしまいますね。

こうしたトラブルが心配であれば、申し込みに際してカードローン会社に在籍確認について相談してみましょう。

また勤務先に不自然に思われないために、あらかじめ電話がかかってくることを伝えておくのもひとつの手です。

消費者金融が会社名を名乗ることは絶対にありません(※3)ので、「クレジットカードを作ったので業者から確認の電話があると思いますが、そのまま不在とお伝えいただいてかまいません」などと派遣会社などに伝えておきましょう。

(※3)銀行の中には行名を名乗るところもあります。

在籍確認を派遣先・出向先にしてもらうことはできる?

在籍確認は自己申告した勤務先に在籍していることの確認になるので、対応してもらえないこともありますが相談は可能です。

なお、派遣先・出向先で在籍確認をしたい場合も、記入する勤務先は派遣元・契約している会社になりますので、相談は別途行いましょう。

在籍確認の電話そのものを回避できない?

最近は大手消費者金融を中心に、電話による在籍確認を行わない(※4)ことをセールスポイントにしているカードローンをよく見かけます。

カードローンの審査において在籍確認(収入状況の確認)は絶対に行う必要があるのですが、業者によっては勤務先に電話をするのではなく、書類提出などで代用しているところもあるのです。

また、「原則として在籍確認の電話を行う」としていても、相談次第では会社名の入った給料明細や健康保険証などを提出することで在籍確認としてもらえる場合もあるので、在籍確認の電話は困るという場合にはぜひ相談してみて下さい。

(※4)「在籍確認の電話なし」となっていても、審査状況によっては電話での確認が必要になることがあります。

派遣社員・契約社員がカードローン審査に通りやすくするコツ

カードローンはただ単に申し込むよりも、ある程度状況を整えてから申し込むことで審査通過確率がよりアップする可能性があります。

派遣社員・契約社員の方がカードローンに申し込む前にぜひやっておきたいこと、確認しておきたいこと、コツをご紹介します。

銀行カードローンは避けた方が良い場合もある

銀行カードローンは消費者金融と比べると審査が厳しくなっています。審査に通れば全く問題はないのですが、落ちてしまった場合が厄介なんです。

カードローンの申込履歴などは、一定の期間、信用情報機関に保有されることになります。

●信用情報機関の申し込み情報保有期間

| 信用情報機関名 | 申し込み情報の保有期間 |

| CIC:株式会社シー・アイ・シー | 6か月 |

| JICC:日本信用情報機構 | 6か月 |

| 全国銀行個人信用情報センター | 1年 |

なので、審査の厳しい銀行カードローンに挑んで審査落ちしてしまうと「審査に落ちた経験のある人」という情報が信用情報機関に6か月は残ってしまいます。

否決歴が残っている状態で次のカードローンに申し込んだ場合、消費者金融のように審査が柔軟なところであればそれほどの影響は考えられませんが、銀行のように審査の厳しいカードローンだと否決歴が(複数あった場合には特に)マイナスに働く可能性がないとは言えません。

既に他社からの借り入れがある方や、派遣登録をしたばかりの方など、審査に悪影響がありそうな条件がある場合は、銀行ではなく消費者金融のカードローンを検討してみてください。

立て続けにカードローンに申し込まない

申込履歴は信用情報機関に6か月残ることは先ほどお伝えした通りですが、審査通過の可否にかかわらず、半年のうちに何度も申し込んでいるのは審査上きわめて印象が良くありません。

特に審査落ちしたケースで起こりがちですが、続けて他のカードローンに申し込みをすると、「よほどお金に余裕がないのかな」「それほど困っているなら返済に問題が生じないだろうか」と思われて、審査がますます不利になってしまうのです。

こうした立て続けに申し込みを行ったことが原因で審査に通りにくくなることを「申し込みブラック」状態とも呼んでいます。

申し込みブラックとなる基準は各社異なりますが、一般的には1か月の間に3件の申し込みが集中していると、審査に通りづらいと言われていますので、カードローンの審査に落ちても立て続けに申し込まず、次の申し込みまでには少し間を空けることをお勧めします。

派遣社員・契約社員は借入限度額を低めに申告

消費者金融や銀行にとって喜ばしいのは、正社員・公務員からの申し込みです。

やはり「安定した収入」という面では、派遣社員・契約社員よりも正社員・公務員の方が確実性が高いですから、これは仕方がありません。

ですので少しでも印象を良くするために、派遣社員・契約社員の方はできれば希望限度額を必要な最低の金額にしておきましょう。

消費者金融や銀行も少額の方が貸しやすいですし、計画的な利用ができそうな人というアピールにもつながります。

最初のうちは限度額が低くても、返済実績を積み重ねていくことで信頼が得られ、将来的に増枠できる可能性は十分にあります。

嘘の申告や記載ミスはご法度

申し込みの際、他社からの借入を少なく申告するなど、印象を良くしようとして嘘をつくのはやめましょう。

他社からの借入状況や残高は信用情報を見れば実際のところがすぐに分かってしまいますし、年収についても所得証明書の提出を求められれば一目瞭然です。

嘘が発覚すれば信用できない人物だとみなされるため、審査にはまず通らなくなってしまいます。

嘘をつくつもりではなくうっかり記載ミスしてしまったケースも考えられますが、審査する側としては意図的なのか単なるミスなのかは判断できませんし、単にミスでもいいかげんに記載していると疑われ、いい印象は持たれません。

申込フォームの内容には絶対間違いがないように、十分に確認してから提出するようにしましょう。

派遣社員・契約社員は会社からお金を借りられる?

派遣社員や契約社員の方がお金を借りられる場所は銀行や消費者金融だけではありません。

例えば社員に対して貸付を行っている企業は少なくありませんが、派遣社員や契約社員はこのような制度を利用できるのでしょうか。

派遣社員・契約社員は従業員貸付制度を利用できる?

従業員貸付制度とは文字通り社員が会社からお金を借りられるという、企業が導入する福利厚生の一種です。

従業員貸付制度の内容は制度の有無も含め企業によってまちまちですが、金利は1%~4%程度で、銀行のカードローンと比べてもかなりの低金利となっています。

ただし使途に制限があることが多く、例えば医療費や冠婚葬祭にかかる費用、災害に遭った場合など、急にまとまったお金が必要になった場合に限るとしているケースが少なくありません。

また従業員貸付制度を利用できるのは正社員のみで、パートやアルバイト、契約社員の方は利用できないとしている企業がまだまだ多いようです。

なお、派遣社員の場合には派遣先の従業員貸付制度の対象にはならず、派遣元となる派遣会社がこの制度を導入している場合に利用できることになります。

派遣社員の方は登録している派遣会社が従業員貸付制度を導入しているかどうか、ある場合には申込条件を満たしているかなどをぜひチェックしてみてください。

派遣社員・契約社員は給料の前払い・前借りは可能?

派遣社員や契約社員が会社にお金を都合してもらう方法として、給料の前払いや前借りを思いつく方がいらっしゃるかもしれません。

まず頭に入れておきたいのは、給料の「前払い」と「前借り」は異なるものであるという点です。

給料の前借り:将来働いて発生することになる賃金を事前に受け取ること

労働基準法第25条には、労働者が出産、疾病、災害など非常時の際の費用に充てるために給料の前払い(非常時払)を求めた場合には、企業側はその求めに応えて支払わなければならないと定められています。

つまり、使途に制限があるとはいえ、前払いは法律で義務付けられているんですね。

この場合、派遣社員の方は勤務先ではなく、派遣元となる派遣会社に支払いを求めることになります。

一方の前借りの方ですが、こちらは企業側に支払いに応じる義務はありませんので、どうするのかは企業側の判断に委ねられることになります。

一般的には契約社員は前借りできる可能性がありますが、派遣社員だと前借りはかなり難しいと考えたほうが良さそうです。

まとめ:派遣社員・契約社員でもカードローンの利用は可能!

もう1度言いますが、派遣社員・契約社員だからという理由だけでカードローン審査に落ちてしまうことはありません。

これは消費者金融のカードローン・フリーローンだけでなく、銀行のカードローンでも同様です。

もちろんいくつかの不利な条件が重なれば審査落ちすることもありますが、これは派遣社員、契約社員に限ったことではありません。

派遣社員、契約社員の方は勤務先、勤続年数などの属性をすぐに良くすることができないので、少しでも印象が良くなるように気をつけられるところは徹底的に注意しましょう。

具体的には記載内容には絶対に不備がないようにする、本人確認書類は見えやすいようにブレがないように写真を撮るなどです。

できれば在籍確認もスムーズにクリアできるように、自分宛に電話がかかってくることをあらかじめ派遣会社、契約会社に伝えておけると良いですね(大手消費者金融は職場への在籍確認の電話は原則ナシ)。

その際はカードローンに申し込んだことは伏せて、クレジットカードを作ったことにしておくと、派遣会社・契約会社の印象も悪くなりません。

派遣社員・契約社員だから……とマイナスに考えずに、できることをきちんとこなしてカードローンの審査に挑みましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。