ヤミ金の見分け方【手口や借りてしまった時の対処法も紹介】

ヤミ金は違法業者で利用してはいけないことはみんなが知っていることですが、どの業者がヤミ金なのか、知名度が低い消費者金融でも安心して利用することができるの?など、わからないことも多いでしょう。

一見、正規の消費者金融のように見えても実在する消費者金融やクレジットカード会社になりすましているヤミ金もあり、知らない間に関わってしまうこともあるかもしれません。

ここでは、ヤミ金と正規の貸金業者の見分け方、巧妙化する闇金のよくある手口、万が一ヤミ金と関わってしまった場合の対処法を詳しく解説しています。

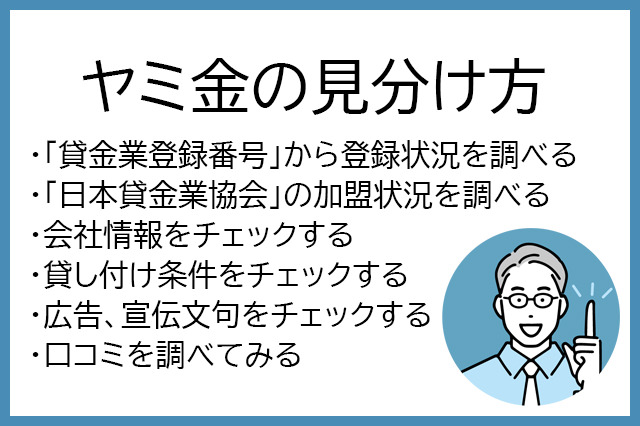

ヤミ金の見分け方

コマーシャルで見かけるような大手消費者金融なら借入先としてとても安心なのですが、どうしてもそういったところを利用できない事情もあるかもしれません。

大手でお金を借りられない方など、知名度が低い中小消費者金融・街金を利用しなければならないときには、目についた貸金業者にすぐに申し込みをするのではなく、安全なサービスを行なっている業者であること、ヤミ金や違法業者ではないことを必ず確認しましょう。

「貸金業登録番号」から登録状況を調べる

日本で貸金業を営む場合、必ず国または都道府県に登録をしなければ行けません。

登録を行なっている貸金業者には「貸金業登録番号」が付与されて、正規の消費者金融は、公式サイトに必ず貸金業登録番号を記載しています。

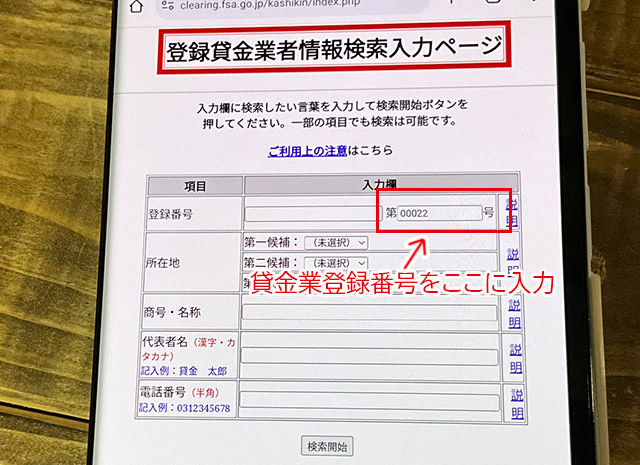

この貸金業登録番号を使えば、金融庁が公開している「登録貸金業者情報検索入力ページ」から貸金業登録状況を確認することができます。

登録を確認出来たらヤミ金ではないということになります。

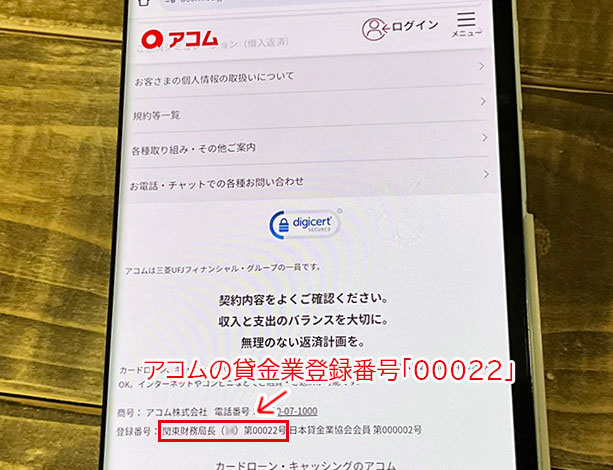

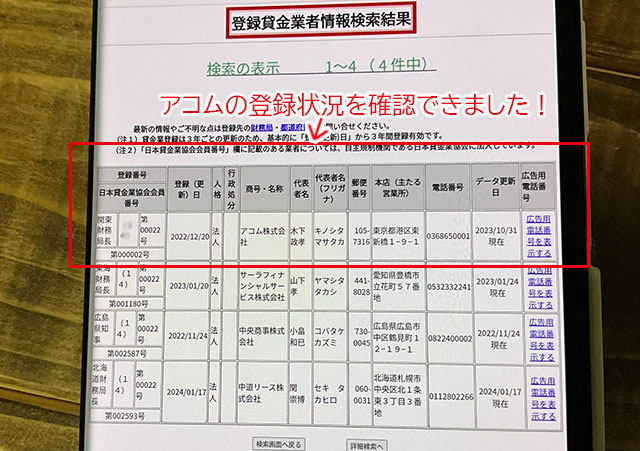

ここでは、大手消費者金融のアコムを例に、登録状況の調べ方を解説します。

登録状況の調べ方(アコムの場合)

1.公式サイトから貸金業登録番号を調べる

貸金業登録番号は、ページの最下部や会社情報・企業情報のページに記載されていますので探してみて下さい。

2.「登録貸金業者情報検索入力ページ」に登録番号を入力する。

3.検索結果を確認する

貸金業登録番号がわからないときは、商号・名称や電話番号を入力して検索してみて下さい。

検索結果をチェックするときは、所在地や電話番号などの複数の項目から正規の消費者金融であることを確認します。

なぜならヤミ金が正規消費者金融の貸金業登録番号を勝手に使っている「なりすまし」の可能性もあるから。おかしな点がないことをしっかり確認しましょう。

ちなみに(14)などの数字は貸金業登録の更新回数を表しています。初回登録時は(1)で、登録は3年ごとに更新が必要となっていますので、アコムは13回の更新を行ったことになります(※2024年2月現在)。

アコムは42年以上の運営実績があるということですね。

「日本貸金業協会」の加盟状況を調べる

日本貸金業協会は、貸金業界の自主規制機関で、加盟している貸金業者が貸金業法に基づいた健全な運営を行うように協力体制を敷いたり、消費者からの相談やクレームも受け付けています。

あくまでも自主規制機関なので、日本貸金業協会への加盟は必須ではなく任意となっているのですが、正規の貸金業者はそのほとんどが日本貸金業協会に加盟しています。

当然ながらヤミ金は加盟することができませんので、日本貸金業協会への加盟状況を調べればヤミ金を見分けることができます。

加盟状況の調べ方

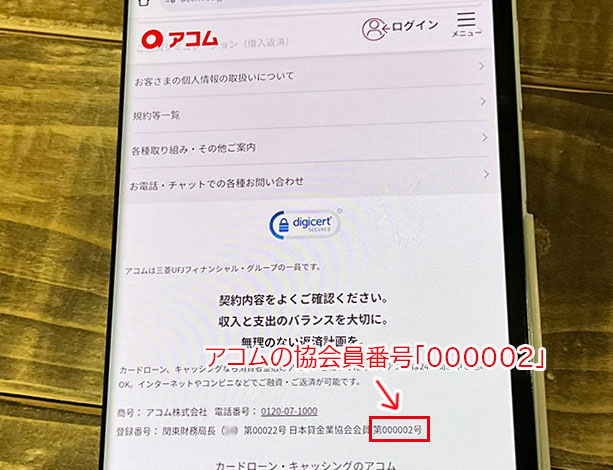

1.公式サイトから日本貸金業協会会員番号を調べる

貸金業登録番号は、ページの最下部や会社情報・企業情報のページに記載されていますので探してみて下さい。貸金業登録番号と同じところに記載されていることが多いです。

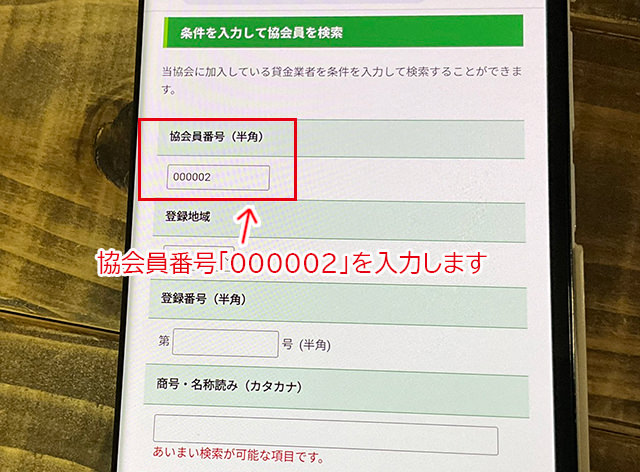

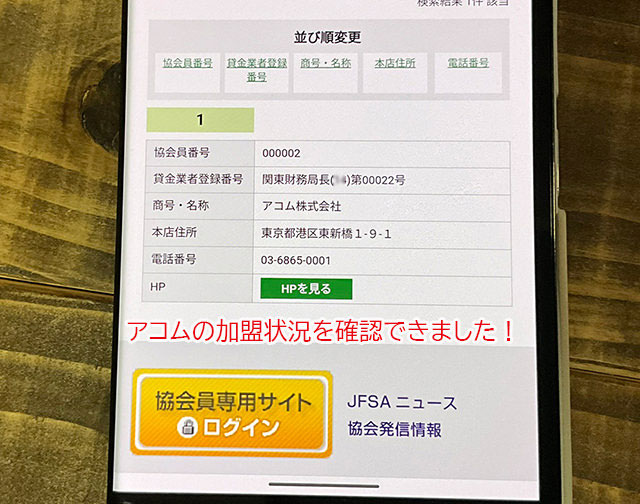

2.日本貸金業協会の「協会員検索」ページに協会員番号を入力する

3.加盟状況をチェックする

この場合も、ただ協会員番号があっていることをだけを確認するのではなく、本店住所や電話番号なども確認して下さい。

会社情報(企業情報・会社概要)をチェックする

正規の消費者金融の公式サイトには、必ず会社情報(企業情報・会社概要)のページが設けられています。

ここには消費者金融の名称(商号)、所在地、電話番号、代表者氏名、登録番号、日本貸金業協会会員番号などが記載されています。

電話番号が固定電話番号であること

聞いたことがない消費者金融を調べるときは、まず電話番号を確認して下さい。

貸金業法4条7項で、登録貸金業者が広告を出したり勧誘をするときは固定電話番号を表示する義務があるので、携帯電話しか記載していないサイト、チラシ、広告などは非常に怪しいのです。

【貸金業法4条7項】

その業務に関して広告又は勧誘をする際に表示等をする営業所又は事務所の電話番号その他の連絡先等であって内閣府令で定めるもの引用: e-Gov貸金業法

「営業所又は事務所の電話番号その他の連絡先等であって内閣府令で定めるもの」が固定電話番号になります。

ヤミ金は用意周到なので固定電話番号にかけてみたら携帯に転送されるパターンもあるため、固定電話番号が記載されていたら安心とは言い切れませんが、携帯番号しか記載していない業者はヤミ金の可能性があります。

「審査なし」はありえません

消費者金融でお金を借りるときには、必ず審査が行われます。

貸金業法によって、貸金業者は本人の返済能力を超える貸し付けが禁止されています。お金を借りる側の利益を守るためにローンの審査は必要なのです。

しかしお金に困っている人にとって、ローン審査は高いハードルになります。

ヤミ金はそこを狙って「審査なし」「ブラックでも借りられます」などと宣伝文句を記載して利用者を募ります。

正規の消費者金融でお金を借りるときは、必ず審査が行われますし、本人確認書類の提出も必要です。「審査なし」で勧誘している業者には近づかないようにして下さい。

貸金業者の貸付条件をチェックする

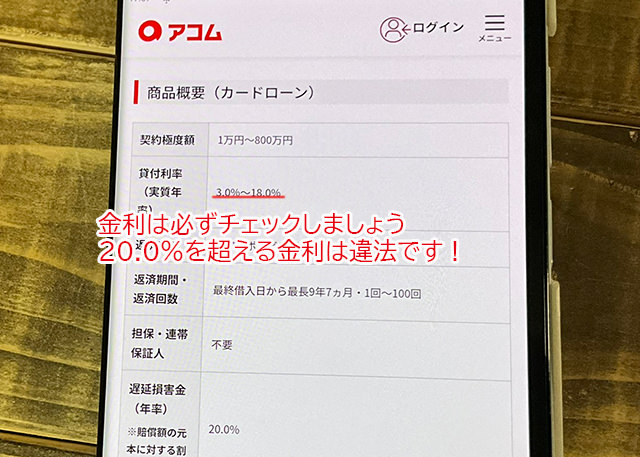

利息制限法による上限金利です。

利息制限法による上限金利です。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

※遅延損害金は20.0%まで設定できます(消費者金融の場合)

審査によって決まった限度額が10万円未満なら金利は20.0%まで設定することができますが、10万円を超えたら18.0%、100万円以上なら15.0%を超える金利を設定することはできません。

借入額(限度額)が30万円なのに金利は20.0%という設定は違法になるのです。

法定金利を超える融資を行なっている貸金業者は違法ですので、ヤミ金の可能性があります。

貸付条件が甘すぎる貸金業者は怪しい

また、貸付条件が緩すぎる場合もヤミ金を疑ってください。

「審査不要」

「ブラックでも即日融資」

「審査なしで5万円までスピード融資」

などのお金に困っている人が興味を持ちそうな甘い条件が書かれている場合は非常に怪しいです。正規の消費者金融は企業として利益を出さなければならないため、返済能力が著しく低い人にお金を貸すことはできません。

にもかかわらず「うちなら審査なしで即日融資できます」と魅力的な言葉で利用者を募るところは、法外な金利で返済を迫ってくるヤミ金の可能性が非常に高いです。

利息が書かれていない

ヤミ金のチラシには「融資額10万円。返済額11万円」などと書かれていて金利や詳細な貸付条件をあえて記載していないこともあります。

こういったところは非常に怪しい貸金業者になりますので、問い合わせることもやめておきましょう。

貸金業者の広告、宣伝文句をチェックする

正規の消費者金融ではないヤミ金の広告には、

・宣伝文句が大袈裟

・金利が低すぎる、金利が書かれていない

・所在地、事業者名が書かれていない。連絡先が携帯番号だけ

・貸金業登録番号などが書かれていない

などの見るべきポイントがあります。

広告の設置場所が怪しい

ヤミ金は次のようなところに広告を設置しています。

・電柱

・インターネットの匿名掲示板

・ビラ配り

・ティッシュ配り

・SNS(Twitter、Facebook、インスタのDMなど)

・公衆電話

これらのチラシが全てヤミ金とは言いませんが、ヤミ金はお金に困っているけど正規の消費者金融では借りられない人を狙っているので、そういった人たちの目に留まりやすいところに広告を出しています。

アコムなどの大手消費者金融はテレビコマーシャルでも見かけますし、匿名掲示板などでやり取りを行うことはありません。

宣伝文句が大袈裟

「多重債務者歓迎」

「ブラックの方でも大丈夫」

「自己破産者でも融資できます」

「総量規制を超えている方」

「無職の方でも貸します」

など、本来は融資が難しいような状況でもお金を貸せるようなことを書いてあるチラシやサイトには本当に気をつけて下さいね。

多重債務で悩んでいる時に条件が良いチラシを見ると、「ここで借りれば借金を終わりにできる」と思えるかもしれません。

しかし、知名度の高い消費者金融の審査に落ちているくらい返済能力が低い状況で、好条件で借りられることはありません。

甘い宣伝文句はお金に困っている人を誘い込むヤミ金の罠と考えて下さい。

ただ、「ブラック対応」と言われている正規の街金も存在します。

ブラック対応の貸金業者は大手消費者金融とは違った基準で審査をしているため、大手よりは審査が甘くなっています。

ただし、審査は必ずありますし本人確認書類などの提出書類もあります。誰にでも融資をしているわけではなく、ブラックだけど返済能力がある人にのみ確実に返済できる少額の融資を行なっているのです。

もう大手の消費者金融の審査には落ちているけど、もう1社だけ申し込んでみたいというときには、ヤミ金ではなくブラック対応の中小消費者金融・街金を検討してみても良いかと思います。

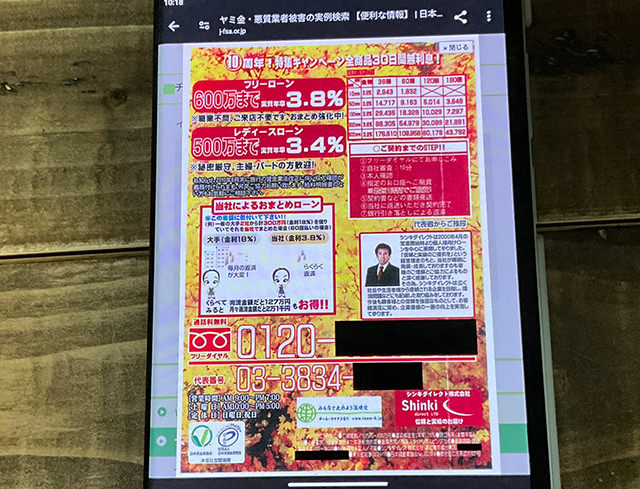

金利が低すぎる、金利が書かれていない

いくらお金に困っていても、チラシやDMに高い金利が書かれていたら申し込みをしようという気持ちにはならないですよね。

ヤミ金のチラシにはありえないほど低い金利が書かれていることもあります。

こちらは日本貸金業協会が注意喚起している実際のヤミ金のチラシです。

「フリーローン」なら600万円まで金利3.8%、「レディースローン」は500万円まで3.4%と書かれていますね。

まるで、一律3.8%で借りられるかのように思えますが、正規の消費者金融からこんなに低い金利で融資を行うことはまずありません。

「ここで借り換えることができれば返済が楽になる」と思わせる手口ですので、引っかからないようにして下さいね。

また、「即日融資可能。まずはお電話下さい」「詳細はお問い合わせください」などと書かれていて、チラシやDMには金利などの条件が全く記載されていないこともあります。

これも、問い合わせをもらうことが目的の広告です。電話をかけると個人情報をあれこれ聞かれて悪用されることがあります。

少しでも怪しい貸金業者には近づかないで、問い合わせもやめておきましょう。

所在地、事業者名が書かれていない。連絡先が携帯番号だけ

チラシ、広告、DM、サイトなどに固定電話番号を書かずに貸金業を行うことは違法なのですが、ヤミ金は連絡先を携帯電話だけにしていることがほとんどです。

ヤミ金はいつ摘発されるかわからない運営をしているので、簡単に逃げられるように店舗を持たずに運営していることが多いのです。

固定電話番号が書かれていないチラシは怪しいと思って間違いありませんので、広告先に問い合わせるのはやめておきましょう。

貸金業登録番号などが書かれていない

正規の貸金業者の広告には貸金業登録番号が書かれていますが、ヤミ金は登録を行なっていないので貸金業登録番号がありません。

貸金業登録番号は必ずチェックして、記載が確認できなければその業者は利用しない方が良いでしょう。

貸金業登録番号が記載されていても、ヤミ金が実在する貸金業登録番号を使ってなりすましをしている可能性もあります。

聞いたことがない消費者金融のチラシに書かれている登録番号は、「登録貸金業者情報検索入力ページ」で調べてみて下さい。

貸金業者の口コミを調べてみる

申し込みをする前に、貸金業者の口コミも確認してみて下さい。

規模が小さい消費者金融の場合は口コミが見つからないこともあるのですが、違法業者やヤミ金は、複数のサイトや掲示板で注意喚起を促す声や「ヤミ金っぽかった」などの体験談を発見できることが多いです。

逆に、聞いたことがない貸金業者でも、ネットでは知られている良心的な消費者金融もありますので、口コミはとても参考になります。

Googleなどの検索エンジンで、

「アコム 口コミ」

「プロミス 口コミ」

など、「〇〇(消費者金融名) 口コミ」で検索すると、そのサービスを使ったことがある人の口コミを見つけることができますし、X(旧Twitter)でも利用者の投稿を見つけることができます。

口コミ検索で注目すべきところは、貸金業登録をしている正規の消費者金融の中にも、グレーと思われる融資をしているところもあることです。

「〇〇に申し込んだら、手数料の名目で関係ない費用を請求された」

「〇〇の審査に通って融資できるからと言われて来店したら、債務整理を進められて弁護士を紹介された」

など、気になる口コミが見つかったら利用しない方が良いでしょう。

返済時の取り立てについても「取り立てが怖かった」「脅された」というような声が複数見つかったら、その業者は利用しないで下さい。

ヤミ金の手口。利用してはいけないものとは?

ヤミ金はインターネットやSNSも駆使して、あらゆる方法でお金に困っている人を探しています。

ヤミ金の手口や、どんなにお金に困っても利用してはいけないものを知っておきましょう。

ヤミ金は甘い言葉が載っているDM、チラシ、メール、張り紙を利用する

正規の消費者金融では借りられないくらいお金に困っている人にも簡単に融資をすると思われるような甘い言葉が乗っているDM、チラシ、メール、張り紙などはヤミ金の罠だと思いましょう。

ヤミ金、悪質業者は無職の人にも低金利で高額融資をするかのような広告で困っている人を誘ってきます。

サイトも見た目だけはとても誠実そうに作り込んであったり、正規の消費者金融になりすましている場合もあります。

聞いたことがない貸金業者に申し込む前には、必ずネットで検索して実態を確認して下さいね。

「ブラックでも審査なし」は警戒して

ヤミ金は正規の消費者金融からは借りられないくらい返済能力の低い人を狙っていますので、「ブラックでも審査なし」「無職でも即日融資」などと、本来はお金を借りにくい立場の人にも優しく融資をしてくれるような広告にも気をつけて下さい。

ヤミ金が返済能力が低い人にお金を貸すのは、どんな手段を使ってでも貸したお金を回収する自信があるからです。

消費者金融の取り立てには貸金業法で定められたルールがあり、本来は夜間に電話をかけてきたり、訪問するなどの非常識な行為は禁止されています。

しかし、ヤミ金はそもそも法律を無視した貸付を行なっていますので、取り立ても手段を選びません。

一時的にお金を借りることができても、返済が滞ってしまうと身の危険を感じるような取り立てが行われる可能性もあるのです。

ソフト闇金も危険性は変わりません

ソフト闇金は、ヤミ金のような厳しい取り立ては行わずに、やさしい言動で相手に安心感を与えながら、法外な金利でお金を貸す悪質金融業者です。

金融庁が公開している「基礎から学べる金融ガイド」でも、ソフト闇金はヤミ金の種類として記載されています。

厳しい取立てや脅迫めいた請求は行わずに優しい言葉で相手に安心感を与えます

が、実際には法外な金利を取るヤミ金融業者です。

対応がソフトであってもヤミ金はヤミ金なので、利用してはいけません。

個人間融資掲示板は利用しないで

個人間融資掲示板は、お金を借りたい人が相談できる掲示板です。

掲示板には希望額、連絡先(メールアドレス)、性別、月収、現在の借金額、提出できる本人確認書類などが書かれています。

お金を貸せる人はこれらの内容を確認してコンタクトをとって、個人的に契約をして融資を行うようになっています。

しかし、実際は個人間融資掲示板を通して融資を持ちかけてくる人のほとんどがヤミ金・悪質業者と言われています。

お金に困っている人を常に探しているヤミ金にとって、個人間融資掲示板はカモが集まっていると言っても良いくらいの餌場なのです。

知らない人にお金を貸せる余裕がある人も世の中には存在するかもしれません。

でも、そこまで裕福な人がわざわざ個人間掲示板を訪れて、見知らぬ人を探して連絡してまでお金をかすことがあるのか?と考えると、まともな貸し借りができる可能性は限りなく低いことがわかるのではないでしょうか。

個人間融資掲示板はその他にも見えない危険が複数あります。近づかないようにして下さい。

SNSで呟くのも危険

SNSでお金に困っていることを呟いたら、DMで高額融資を持ちかけられたという口コミも見つかります。

DMで融資を持ちかけてくるのも善意の個人ではなく、ヤミ金、悪質業者などの可能性が非常に高いです。

また、闇バイト、違法バイトに関わってしまった人のなかにもSNSのDMがきっかけだったという人も少なくありません。

SNSではお金に困っていることには触れないようにした方が安全ですし、融資を持ちかけるDMには関わらないようにしましょう。

クレジットカード現金化は契約違反です

現金がなくて困ってるけどクレジットカードはまだ使えるというときに、クレジットカード現金化という方法があります。

クレジットカード現金化業者が指定する品物をクレジットカードのショッピング枠で購入して、その品物を現金化業者に売却することでお金を得ることができる仕組みです。

一見すると、不用品をリサイクルショップで売却することと変わりがないように感じられるかもしれませんが、現金化を目的としてクレジットカードで買い物をすることは規約違反になります。

また、現金化業者は限りなくグレーの怪しい業者ですし、ヤミ金の商売という可能性もあります。

現金を手にすることができても、後からクレジットカードの支払いがありますので自分の首を絞めることになります。

絶対にクレジットカードの現金化には手を出さないようにしましょう。

ヤミ金被害の実例

日本貸金業協会が公開している実際のヤミ金被害の例をご紹介します。

DMに書かれていた「金利1.8%で融資します」という文言に魅力を感じて、250万円の借り換えを申し込んだ。

後日、1万5千円の振り込みがあったが、1週間後に4万円を返済しろと連絡があった。

今日は払えないことを伝えると、Aさんの親に30万円の返済要求があり、さらにAさんの息子の勤務先に「金を返せ」などの嫌がらせFAXが30枚も届いた。

お金に困っている人を探してSNSのDMで勧誘する典型的なヤミ金の手口です。

正規の貸金業者が、すでに250万円の借金がある人に金利1.8%で借り換え融資を行なってくれることはまずありません。

すると、「信用状況を見たい。大手消費者金融で借入できるように話をつけておくから借りるように」と言われた。言われた通りに指示された大手消費者金融で30万円の融資を受けて、30万円全額、契約書、領収書などの全ての書類を業者に送った。

その後、業者から連絡が来ることはなく大手消費者金融からの借金だけが残った。

Bさんはなりすまし詐欺に引っかかってしまったものと思われます。

業者のことを実在するクレジットカード会社だと思い込んでいて、連絡が取れなくなるまでおかしいとは気づかなかったそうです。

どちらの手口も、すぐに連絡をせずに本記事で解説した「ヤミ金の見分け方」でチェックしていれば防げたトラブルかもしれません。

ヤミ金からお金を借りてしまった場合の対処法

ヤミ金と知らずにお金を借りてしまった場合、すぐに全額返済すれば関係を切れると思うかもしれません。

しかし、そう簡単にはいきません。

ヤミ金はなんだかんだ理由をつけて返済させないようにしてきます。

すぐに完済されたら利息を取ることができないので、「振込先が変わったから後から連絡する」「担当者がいないから、戻ったら連絡させる」などと適当なことを言って、ヤミ金は元金を返済させないようにしてくる場合もあるのです。

だからといって放置しておくと、どんどん利息が増えてしまい取り立てに追われるようになってしまうでしょう。

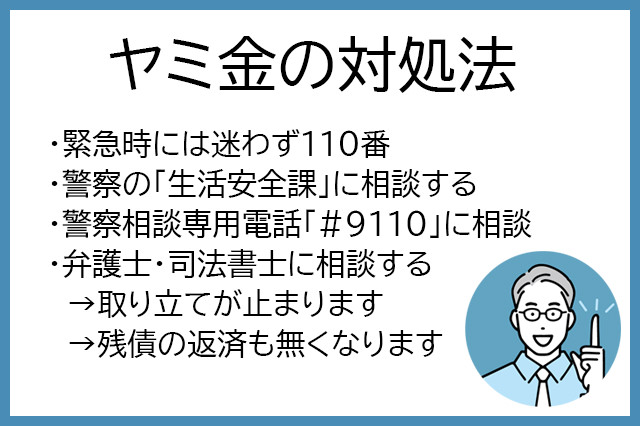

ヤミ金と1日でも早く関係を断ち切るためには、しかるべきところに相談することをおすすめします。

緊急時には迷わず110番

ヤミ金トラブルで困っている場合に、警察は対応してくれるのでしょうか。

答えは微妙なところです。

2003年にヤミ金融対策法が成立して以降、ヤミ金の相談窓口を設置する警察も増えているのですが、警察が具体的に動くには相手が確実にヤミ金であることが証明されていたり、被害にあった証拠が必要になります。

また、ヤミ金トラブルのほとんどは「民事不介入」として片付けられてしまうのが現実です。

民事不介入は、犯罪行為がない限り私人間のトラブルに警察は介入しないという原則です。

あなたが借金の取り立てが厳しいと感じていても、警察があなたの言い分だけを聞いてヤミ金に取り立てをやめなさいと命じることは法的権限がないため許されていないのです。

ただし、ヤミ金の取り立て行為が行きすぎていて、

・帰って欲しいと伝えたにも関わらず居座り続けた

・体を押された

・玄関ドアを蹴られた

・物を壊された

・勝手に家に入られた

などの実害がある場合は別です。

警察にはこれらの行為を止める権限がありますし、場合によっては現行犯逮捕も可能です。

ネットではよく「ヤミ金トラブル、ヤミ金問題に警察は動いてくれない」と言われるのですが、身に危険を感じた場合や緊急時には迷わず110番して下さいね。

警察の「生活安全課」に相談する

110番はあくまでも緊急性が高い場合の相談先です。

ヤミ金トラブルで困っているけど緊急性がなく110番にかける内容ではない場合は、警察署の「生活安全課」に相談できます。

Q.ヤミ金について相談したい

A.相談内容により、取り扱いの部署が違ってくる場合があります。該当の方が住んでいる警察署の生活安全課にご相談ください。引用:警視庁 よくある質問

地元の警察署の生活安全課に行って「闇金被害にあっていることを相談したい」としっかり伝えましょう。

警察署に来所する際はヤミ金との関連がわかる証拠資料を持参して下さい。

・ヤミ金の連絡先、ホームページ、電話番号などの情報

・口座番号、振込先の口座情報

・印刷物、チラシなどヤミ金から受け取ったもの

・SNSやLINEのやり取りのスクショなど

・動画、音声など

その際、必ず被害届を受理してもらって下さい。でないと「相談しただけで終わり」になってしまうこともあります。

被害届を受理してもらわないと事件として扱ってもらうことができませんし、ヤミ金の実態を捜査してもらうこともできません。

警察が被害届の受理を渋るようでも、頑張って受理してもらいましょう。

警察相談専用電話「#9110」に相談する

どうしても被害届を受理してもらえない時には、警察相談専用電話「#9110」に相談して下さい。

「#9110」では犯罪や事件に該当するのか判断がつかないような出来事、悪質商法、DV被害などを相談することができます。

電話をかけた地域を管轄する警察本部の窓口につながりますので、ヤミ金トラブルで困っていることを伝えましょう。

その際、地元警察の生活安全課の〇〇さんに相談したけど、被害届を受理してもらえなかったこともはっきりと伝えましょう。対応してもらえることもあります。

専門家に相談する(弁護士・司法書士)

すでにヤミ金でお金を借りていて、関係を切りたい、取り立てをやめて欲しいと強く思っているなら、有料になりますがヤミ金に強い弁護士・司法書士に相談する方法もあります。

弁護士・司法書士はあなたのヤミ金問題を解決するために、相談を受けたらすぐにヤミ金に「受任通知」を発送します。

これは正規の貸金業者に対して債務整理(任意整理・個人再生・自己破産)を行う場合も同じなのですが、受任通知を受け取った貸金業者は債務者に直接取り立てを行うことができなくなるので、正規の消費者金融であれば取り立てはこの時点で止まります。

ヤミ金も弁護士・司法書士が介入したことがわかると、これ以上支払いを要求しても無駄だと悟りますので、専門家にお願いすることで取り立てが即時ストップすることが多いのです。

中には嫌がらせを継続するヤミ金もいますが、刑事告訴に向けて動き始めればヤミ金が圧倒的に不利になることがわかっているので、しつこくされることはありません。

残債の返済も無くなります

カードローンなどの正規の貸金業者から法律に基づいて借りたお金は当然返済しなければいけませんが、ヤミ金が違法な金利で貸し付けたお金は本来返済の義務はありません。

ヤミ金から騙されて借りたお金ならなおのこと返済する必要はないのです。

しかし、貸したお金も利息も返済されないとなると、怒ったヤミ金は脅しや暴力で返済させようとしてくるでしょう。無視を続けていると会社に押しかけたり家族を脅されるかもしれません。

弁護士・司法書士に相談すれば返済についても話をつけてくれるので、今後催促されることはなくなります。

場合によっては支払った金額を若干でも取り戻せる可能性もあります。

ヤミ金トラブルを根本から速やかに解決するなら、弁護士・司法書士は強い味方になってくれます。

ヤミ金問題で困っているときに相談できる窓口一覧

| 相談窓口 | 相談のポイントなど |

| 110番 | 取り立てで身に危険を感じている時など緊急時に限る |

| 地元警察の生活安全課 | ・ヤミ金トラブルで困っていることを伝える ・被害届を受理してもらう |

| 警察相談専用電話 #9110 | ・ヤミ金トラブルで困ってるけど110番をするほど緊急性はないとき ・生活安全課で被害届を受理してもらえなかった場合にも有効 |

| 弁護士・司法書士 | ・ヤミ金との関係を根本的に絶ちたい ・取り立てをやめて欲しい ・返済不要であることを明確にしたい |

| 法テラス | ・ヤミ金問題を相談できる弁護士・司法書士を紹介してもらえる ・場合によっては費用も相談可能 |

| 国民生活センター「消費者ホットライン」 | ・消費生活全般の苦情やお困りごとを相談できる窓口 ・電話番号は「118」 |

| 日本貸金業協会の貸金業相談・紛争解決センター | ・日本貸金業協会が運営する貸金業者の業務に対する苦情や紛争解決窓口 ・電話番号は0570-051-051または03-5739-3861 |

| 弁護士会 | ・法律相談の予約ができます。 ※相談時間はおおむね30分で相談内容によりますが費用が5,500円前後になります。 ・電話番号は0570-783-110 |

お金に困ってもヤミ金には手を出さないで(まとめ)

繰り返しになりますが、ヤミ金はお金に困っている人をいつでも探しています。

そのために正規の貸金業者になりすましたり、お金を借りてくれそうな人を狙って、ヤミ金はあらゆる手段を使ってくるのです。

ヤミ金の見分け方、手口、お金を借りてしまった場合の対処法などをまとめます。

・「貸金業登録番号」から登録状況を調べる

・「日本貸金業協会」の加盟状況を調べる

・会社情報(企業情報・会社概要)をチェックする

・貸し付け条件をチェックする

・広告、宣伝文句をチェックする

・口コミを調べてみる

【ヤミ金の手口】

・甘い言葉が載っているDM、チラシ、メール、張り紙は怪しい

・「ブラックでも審査なし」は警戒して

・ソフト闇金も危険性は変わりません

・個人間融資掲示板は利用しないで

・SNSで呟くのも危険

・クレジットカード現金化は契約違反です

【ヤミ金からお金を借りてしまった場合の対処法】

・緊急時には迷わず110番

・警察の「生活安全課」に相談する

・警察相談専用電話「#9110」に相談する

・専門家に相談する(弁護士・司法書士)

【ヤミ金問題で困っているときに相談できる窓口一覧】

・110番

・地元警察の生活安全課

・警察相談専用電話「#9110」

・弁護士・司法書士

・法テラス

・国民生活センター消費者ホットライン「118」

・日本貸金業協会の貸金業相談・紛争解決センター(電話番号は0570-051-051または03-5739-3861)

・弁護士会(電話番号は0570-783-110)

お金に余裕がないとどうしても甘い言葉に飛びつきたくなるものですし、なぜか「この会社なら大丈夫なはず」と思い込んでしまうものです。

でも、そんな時こそ1度落ち着いて、「ヤミ金」ではなく「本当に信頼できる貸金業者」なのか?調べることを忘れないで下さい。

ヤミ金は巧妙な手口で近づいてきますので、宣伝文句やサイト、チラシの見た目だけで判断せずに、貸金業登録番号、日本貸金業協会協会員番号、固定電話番号、住所、商号、金利など様々な角度から検証して下さいね。

なお、大手消費者金融やブラック対応の貸金業者でも借りられないくらい返済能力が下がっている場合は、追加でお金を借りるのではなく債務整理をした方が良い場合もあります。

ひとりで借金問題を抱え込まずに信頼できる相手にぜひ相談して下さい。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。