レイクの金利と60日間・180日間無利息(金利0円)カードローンについて

レイクの金利は、他の大手消費者金融と比べて平均的だと言えますが、「60日間無利息」「180日間無利息」などの選べる無利息サービスが用意されているため、利用の仕方によってはどこよりもお得になる可能性があります。

ここでは、レイクの金利は他社と比較してお得なのか?レイクの「60日間無利息」「180日間無利息」の詳細、他社カードローンの無利息期間(金利0円)サービスの比較などを掲載していきます。

レイクの金利はお得?

レイクの金利は他社カードローンと比較してお得なのでしょうか?

まずはレイク「カードローン」の基本情報や金利設定の仕組みを確認してから、他の大手消費者金融と比較してみましょう。

<レイクの基本情報>

| 借入限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 金利の計算方法 | 利用金額×貸付利率÷365日×借入日数 |

| 遅延損害金(実質年率) | 20.0% |

| レイクの特徴 | ・24時間365日申込が可能 ・申し込みから契約までWebで完了する「Web完結」が可能 ・審査結果は最短15秒で表示 ・Webで最短25分融資も可能(※1) ・Webから申し込むと、「最大60日間無利息」「5万円まで最大180日間無利息」のどちらかを選択可能 ・振り込みでの借り入れは手数料無料 |

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く。

大手消費者金融とレイクの金利(実質年率)比較

現在、大手消費者金融が設定するカードローンの金利は以下のようになっています。

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

他の大手消費者金融の多くが3.0%からであるのに対し、レイクは4.5%からと、下限金利を比較した場合にレイクは高めの設定になっていますが、これについてはそれほど気にする必要はありません。

初めてカードローンを契約した際に、下限金利が設定されることはほとんどなく、たいていの場合は上限金利が設定されるからです。

レイクで下限金利の4.5%が適用されるのは、限度額が400万円超~500万円までの場合ですが、レイクは総量規制の対象となるため、そもそも年収の3分の1までしか借りることができません。

つまり、400万円超~500万円の限度額をもらうためには、年収がその3倍に相当する1,200万円超~1,500万円以上の方でなければならないのです。

同じことが、他の大手消費者金融でも言えます。

例えばSMBCモビットであれば上限が800万円となっているため、3.0%の金利が適用されるためには2,400万円の年収が必要になるのです。

年収が1,500万円、もしくは2,400万円もあって、低金利の銀行カードローンではなく消費者金融のカードローンを利用したいという方は、それほど多くはないのではないでしょうか。

こう考えると下限金利での契約になるのは稀な例だと言え、「下限金利は気にする必要がない」という意味もわかっていただけるのではないでしょうか。

金利を比較する際は上限金利が重要

初めての契約で適用されることの多い上限金利に関しては、しっかり比較する価値があります。

レイクと他大手消費者金融の上限金利を見比べると、17.8%のプロミス以外はどこも18.0%で横並びですね。

ですので少しでも低金利で借入したい場合はプロミスを選択するといいでしょう。

とはいえ、レイクとの金利差は0.2%ほどなので、借り入れが少額の場合や短期間で完済できる場合は、支払利息もそれほど大きな違いにはならないでしょう。

大手消費者金融とレイクの無利息サービスの比較

支払利息の差を生むのは金利だけではありません。大手消費者金融を中心に初めて契約する方を対象とした無利息サービスを行っているところがあり、これを利用することで支払利息を減らすことができるからです。

では消費者金融各社の無利息サービスを比較してみることにしましょう。

1.無利息サービスがあった方がお得

現在、大手消費者金融の無利息サービスの状況は以下のようになっています。

| 消費者金融カードローン | 無利息サービスの内容(有無) |

| レイク | ・契約日の翌日から最大60日間無利息 ・契約日の翌日から最大180日間、5万円に対してのみ無利息 ・契約日の翌日から最大30日間無利息 |

| プロミス | 初回借入日の翌日から最大30日間利息0円 |

| アコム | 契約日の翌日から最大30日間利息0円 |

| アイフル | 契約日の翌日から最大30日間利息0円 |

| SMBCモビット | なし |

※各消費者金融の無利息期間サービスははじめての方が対象です。

大手の中ではレイクの他にプロミス、アコム、アイフルが無利息サービスを用意しており、SMBCモビットには無利息サービスがありません。

無利息サービスのないSMBCモビットを利用するか、30日間無利息が受けられる他の大手消費者金融を利用するかによって、支払う利息の金額がまるまる1か月分違ってくることになります。

【参考】中小消費者金融の中にも無利息サービスを取り入れているところがあります。

| 消費者金融名 | 無利息サービスの内容 | 備考 |

| ダイレクトワン | 初回借入日の翌日から55日間利息0円 | スルガ銀行グループ |

| セントラル | 契約日の翌日から30日間利息0円 | 中堅老舗 |

| ベルーナノーティス | 借入日翌日から14日間利息0円(完済後複数回の適用可) | 通販のベルーナグループ |

2.無利息期間が長い方がお得

それぞれの無利息期間を確認してみると、レイクの場合は最大で180日間の無利息期間が用意されていますが、レイク以外は30日間無利息のところが多くなっています。

無利息サービスを受けるためには一定条件をクリアする必要はありますが、30日以上180日以内の借入期間で、5万円以下の借入額を希望している場合は、利息が0円になるレイクが一番お得でしょう。

<5万円を金利18.0%で6か月利用した場合>

| 消費者金融カードローン | 6か月で発生する利息額 |

| レイク(180日間無利息を利用した場合) | 0円 |

| プロミス(30日間無利息を利用した場合) | 3,698円 |

| SMBCモビット(無利息期間なし) | 4,438円 |

無利息期間サービスで選ぶならおすすめのカードローンは断然レイクということになります。

3.無利息期間の開始日も重要

アイフルとアコムとレイクは、無利息期間が契約日の翌日からの起算となるため、実際に借入するのが遅れてしまうとその分無利息期間が短くなってしまいます。

契約後すぐに借入する予定がない場合は、借入日の翌日から起算してくれるプロミスの方が安心かもしれません。

プロミスなら契約してから1年後に初めて借り入れをしても、30日間の無利息サービスが受けられます。

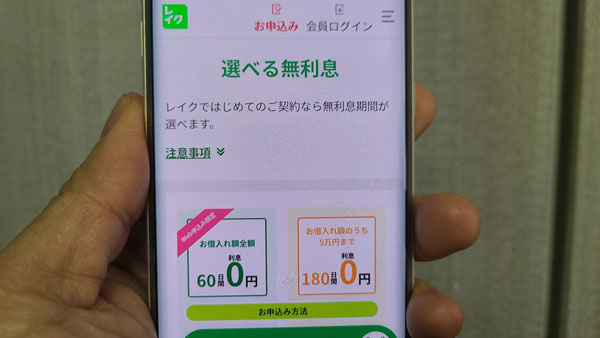

レイクの選べる無利息サービス

レイクでは、初めて契約した方を対象に、「30日間無利息」「60日間無利息」「5万円まで180日間無利息」という選べる無利息サービスを用意しています。

この3種類のうち、条件や希望に合わせて選択できる仕組みとなっているのです。

プロミスやアコム、アイフルなど、無利息サービスを用意している消費者金融をさきほどご紹介しましたが、そのうち選択型になっているのはレイクだけです。

また、30日を超える無利息期間を用意しているのもかなり珍しいですね。

無利息期間がスタートするのは契約日の翌日からなので、契約後すぐに借入せずに半年以上経過してしまったケースなどでは旨味がありませんが、無利息サービスを上手に活用することで他のどの消費者金融よりもお得になる可能性があります。

では、レイクの無利息サービスの選択方法や、それぞれの無利息サービスの特徴について解説していきます。

レイクの無利息サービス選択条件

レイクで用意している選べる無利息サービスは3種類ありますが、誰でもその中から好きなものを選べるわけではありません。

申込方法や契約額等によって選択できる無利息サービスが異なりますし、各サービスは重複して利用できず、選べるのはひとつのみと決まっています。

それだけに、複数から選べる場合にはどちらがより得になるのか、よく見極めて選択したいですね。

ということで、まずは無利息サービスの選択条件についてご説明しましょう。

以下のいずれかの無利息サービスのうち、好きな方を選択できます。

・借入額全額、60日間利息0円(Web申込限定)

・借入額のうち、5万円まで180日間利息0円

<Web申込で、200万円超の契約額の方>

「借入額全額、30日間利息0円」の無利息サービスしか選べません。

<自動契約機や電話で申込、200万円以下の契約額>

以下のいずれかの無利息サービスのうち、好きな方を選択できます(60日間無利息は選択できません)。

・借入額全額、30日間利息0円

・借入額のうち、5万円まで180日間利息0円

<自動契約機や電話で申込、200万円超の契約額>

「借入額全額、30日間利息0円」の無利息サービスしか選べません。

無利息期間について、以下の表のようにまとめることができます。

| 借入額 | 申込方法 | 無利息となる期間(対象) |

| 200万円以下 | Web | ・60日間(借入額全額) ・180日間(借入額のうち5万円まで) |

| 自動契約機・電話 | ・30日間(借入額全額) ・180日間(借入額のうち5万円まで) |

|

| 200万円超 | Web・自動契約機・電話 | 30日間(借入額全額) |

レイクの無利息サービスの種類

レイクの「60日間無利息(Web申込限定)」について

レイクにWebから申し込みをして、なおかつ契約額が200万円以下になった場合には「借入額全額60日間利息0円」サービスの選択権が生まれます。

これは「契約日の翌日から60日間はいくら借りても利息は一切かからない」という内容です。

一度完済し再度借り入れしても、また途中で追加借り入れをしても、契約日の翌日から60日の間であればずっと無利息です。

自動契約機や電話から申し込みをしてしまうと、借入額全額無利息サービスは「60日間」ではなく「30日間」と半分になってしまうため、特にこだわりがないのであればWebからの申し込みにするべきでしょう。

Web申込は、自動契約機や電話で申し込むよりもずっと便利で簡単になりますし、家にいながら手続きを進められるので、特にレイクが初めての方にオススメの申込方法です。

レイクのコールセンターへ確認したところ、最初の仮申込さえWebから行えば、その後契約を郵送や自動契約機で行っても60日間無利息サービスは受けられるとのことでしたので、自動契約機などで契約する予定でも、申し込みだけはWebから行うといいでしょう。

<60日間無利息について>

| 条件 | Webから申し込み、レイクで初めて契約した方 |

| 無利息期間 | 契約日の翌日から60日間 |

| 契約額 | 1万円~200万円 |

| 無利息期間経過後の貸付利率 | 実質年率12.0%~18.0% |

レイクの「180日間無利息」について

レイクの「180日間無利息」は、Webから申し込んでも自動契約機や電話から申し込んでも選択することができます(ただし契約額が200万円を超えると選択できませんが……)。

こちらは借りたお金全額ではなく、「借入額のうち5万円」のみが、契約日の翌日から180日間無利息になります。

無利息期間中はずっと、完済して再度借入しても、借入額のうち5万円までは利息0円です。

高額を利用する予定の場合は借入額の全額が無利息になる「60日間無利息サービス」の方がお得ですが、仮に5万円以内の少額を借りた場合に「180日間無利息」を選択すると、約6か月間も利息0円で借り続けることができることになります。

180日という長い期間無利息になるのは、消費者金融では現状、レイクだけです。

<180日間無利息について>

| 条件 | レイクと初めて契約した方 |

| 無利息期間 | 契約日の翌日から180日間 |

| 無利息の対象となる借入額 | 5万円まで ※5万円以上の借入も可能(5万円を超えた分に対しては通常の利息がつきます) |

| 契約額 | 1万円~200万円 |

| 無利息期間経過後・5万円超過分の貸付利率 | 実質年率12.0%~18.0% |

レイクの「30日間無利息」について

レイクの「30日間無利息」は、契約日の翌日から30日の間、いくら借りても利息は0円になるというサービスです。

契約日の翌日から30日までであれば、追加の借り入れをしても無利息になります。

もちろんお得なサービスではあるのですが、レイクでは「60日間無利息」というサービスも用意されているため、無利息期間が半分になる「30日間無利息」は物足りなさを感じてしまうかもしれませんね。

しかしWeb以外の方法でレイクに申し込みをしてしまうと、「30日間無利息」か「180日間無利息」のどちらかしか選択できなくなってしまうのです。

自動契約機や電話など、レイクへの申込方法はWeb以外にもありますが、「180日間無利息」を選択しないのであれば、Webから申し込んだ方がお得ですね。

「Webからだと不安」「パソコンに不慣れ」という場合は、レイクのオペレーターに相談しながら手続きを進められる自動契約機や電話申込の方が安心かもしれませんが、自動契約機申込だと、スムーズに進んだとしても申し込みからカード発行までに1時間以上かかることも多く、その間は自動契約コーナーから外に出ることができません。

また、電話申込の場合は、電話口で申込に必要な情報を伝え、レイクの担当者が代わりに入力作業を行うという流れになるため、漢字の名前などを伝えるのに時間がかかります。

Webでの入力が難しい場合は、レイクのコールセンターへ電話をかけ、入力方法を教えてもらいながら手続きを進めることもできるので、パソコンやスマホなどWeb申込ができる環境が整っているのであれば、Web申込をお勧めします。

なお、契約額が200万円を超える場合には、申込方法にかかわらず(Webから申し込みをしても)30日間無利息しか選択できません。

<30日間無利息について>

| 条件 | レイクと初めて契約した方 |

| 無利息期間 | 契約日の翌日から30日間 |

| 契約額 | 1万円~500万円 |

| 無利息期間中に返済が滞った場合 | 無利息期間終了(返済日の翌日から遅延損害金や利息の支払いが発生) |

レイクの無利息サービスはどれがお得?

消費者金融からお金を借りる場合、初回契約時は50万円以内の限度額になることがほとんどだと言われています。

審査は行うものの、本当に返済能力のある人なのか信用できる人なのかという点は、実際に契約した後の返済状況を見てみないとわからないからです。

最初は少額だけ貸して、毎月の利用と返済が確実に行われることを確認してから、増額の提案などを行うケースがほとんどでしょう。

ですから、最初の契約時から200万円を超える限度額で、「30日間無利息サービス」しか選択できないということは稀だと考えられます。

たいていは以下のどちらかになるでしょう。

・「30日間無利息」or「180日間無利息」のどちらかの選択(自動契約機・電話申込の場合)

選択肢があるという点は単純に嬉しいと感じる方が多いと思いますが、選択ができると、実際どちらが得なんだろう?と悩んでしまう方も多いのではないでしょうか。

そこで、借入額に対してどちらの無利息サービスを選んだ方がお得になるのか解説します。

「60日間無利息」or「5万円まで180日間無利息」のどちらかの選択の場合

「実質年率18.0%で、契約当日に借り入れをして、30日ごとに返済を行った場合」という設定で、お得になる方法をご紹介します。

途中で追加の借入などがあった場合は異なってくることもあるため、以下の条件に当てはまらない場合はレイクのコールセンターへ相談してみるといいでしょう。

また、こちらからどっちがお得になるのかシミュレーションすることもできます。

・返済回数が1回・3回で、利用金額が10万円以上の場合

・返済回数が6回・12回・24回で、利用金額が20万円以上の場合

<5万円まで180日間無利息がお得になる場合>

・返済回数が3回で、利用金額が5万円以内の場合

・返済回数が6回・12回で、利用金額が10万円以内の場合

・返済回数が24回で、利用金額10万円の場合

※返済回数が1回で、利用金額が5万円以内の場合は、どちらの無利息を選んでもお得さは変わりません。

レイクの「60日間無利息」と「5万円まで180日間無利息」の比較で、どちらを選択したら支払利息が少なくなるのかを表にまとめました。

| 返済回数\借入額 | 5万円 | 10万円 | 20万円 | 30万円 | 50万円 |

| 1回 | 同じ | 60日 | 60日 | 60日 | 60日 |

| 3回 | 180日 | 60日 | 60日 | 60日 | 60日 |

| 6回 | 180日 | 180日 | 60日 | 60日 | 60日 |

| 12回 | 180日 | 180日 | 60日 | 60日 | 60日 |

| 24回 | – | 180日 | 60日 | 60日 | 60日 |

「30日間無利息」or「180日間無利息」のどちらかの選択の場合

こちらも、「実質年率18.0%で、契約当日に借り入れをして、30日ごとに返済を行った場合」という設定で、お得になる方法をご紹介します。

・返済回数が1回で、利用金額が10万円以上の場合

・返済回数が3回で、利用金額が20万円以上の場合

・返済回数が6回・12回・24回で、利用金額が30万円以上の場合

<5万円まで180日間無利息がお得になる場合>

・返済回数が3回で、利用金額10万円以内の場合

・返済回数が6回・12回で、利用金額が20万円以内の場合

・返済回数が24回で、利用金額が10万円~20万円の場合

※返済回数が1回で、利用金額が5万円以内の場合は、どちらの無利息を選んでもお得さは変わりません。

レイクの「30日間無利息」と「5万円まで180日間無利息」の比較で、支払利息が少なくなるのは以下の通りです。

| 返済回数\借入額 | 5万円 | 10万円 | 20万円 | 30万円 | 50万円 |

| 1回 | 同じ | 30日 | 30日 | 30日 | 30日 |

| 3回 | 180日 | 180日 | 30日 | 30日 | 30日 |

| 6回 | 180日 | 180日 | 180日 | 30日 | 30日 |

| 12回 | 180日 | 180日 | 180日 | 30日 | 30日 |

| 24回 | – | 180日 | 180日 | 30日 | 30日 |

無利息期間中でも返済義務があることに注意を!

「60日間無利息」というと、なんとなく「2ヶ月間は返済しなくてもいい」と勘違いしてしまいそうですが、実際には利息が発生しないだけであって、期間中の返済が免除されるわけではありません。

無利息期間のあるなしにかかわらず返済日は来て、決まった金額を返済することには変わりありません。

例えばレイクで10万円を借りた場合の月々の最低金額は4,000円ですので、初回返済日には4,000円(以上)を返済するというのは誰もが同じ。

でも無利息サービスの対象者であれば支払った4,000円を全て元金の返済に充てられるのに対し、(利用が初回でない方など)無利息サービスの対象でない方は返済した4,000円の中に利息分と元金分とが含まれることになります。

| 初回返済額の内訳 | 返済額 | うち元金分 | うち利息分 |

| 無利息サービスなし | 4,000円 | 2,500円 | 1,500円 |

| 無利息サービスあり | 4,000円 | 4,000円 | 0円 |

カードローンの返済では借入残高と借入日数によって利息が決まりますので、返済額のうち元金分に充てられる金額が多ければ多いほど元金の減りが早くなり、その結果支払利息が少なくて済みます。

これが無利息サービスの最大のメリットというわけですね。

もしも無利息期間に返済を滞った場合、それがたとえ1日だけの遅延であってもただちに無利息期間は終了となり、返済日の翌日からの利息分に加え、遅延損害金の支払いが発生することになりますので注意が必要です。

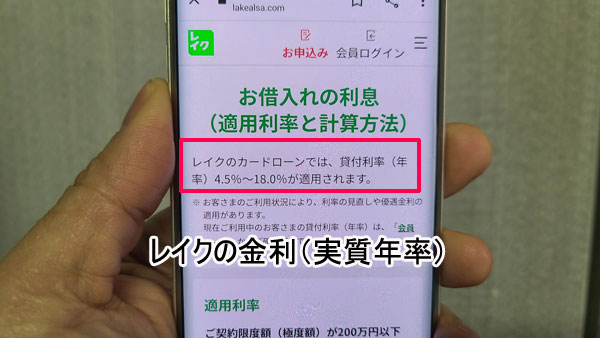

レイクの金利の仕組み

レイクの金利は、実質年率4.5%~18.0%の範囲内となっていて、借入残高や契約限度額によって以下のように決定します。

基本的に利用残高や限度額が高ければ高いほど、金利が低く設定されるようですね。

契約限度額が200万円以下の場合の金利

レイクでは、契約限度額が200万円以下の場合、利用中の「最大の借入残高」によって、利率が適用される仕組みとなっています。

利率変更日は、借入残高が基準残高に達した日になるため、一度でも残高が100万円以上になったら、その後返済をすることで残高が100万円未満になっても利率は変更されません。

| 基準残高 | 適用利率 |

| 1~999,999円 | 15.0%~18.0% |

| 1,000,000~2,000,000円 | 12.0%~15.0% |

契約限度額が200万円超の場合

200万円を超える契約額の場合は、「契約限度額」によって利率が適用されます。

| 契約限度額 | 適用利率 |

| 2,000,001~3,000,000円 | 9.0%~15.0% |

| 3,000,001~4,000,000円 | 7.0% |

| 4,000,001~5,000,000円 | 4.5% |

レイクのカードローンは「基準残高が100万円~200万円の範囲であれば12.0%~15.0%」というように、金利設定に幅が設けられ、審査や利用状況によってその範囲内の金利が設定されるようです。

レイクでは契約後も利用状況に応じて金利の見直しが行われているので、延滞せず確実な返済を継続するなど、信用度を上げておくことが大切です。

レイクへ支払う利息の計算方法

「利息」とはお金を借りることで発生する対価で、借りたお金を返済する際には通常、元金(借りたお金)に利息をプラスして支払う形になります。

利息は借りたお金の額に対して一定の割合(=金利、貸付利率)で発生することになり、レイクの利息は以下の計算式に当てはめて算出することができます。

※うるう年は、365日のところを366日にして計算します。1円未満は切り捨てとなりますし、借入当日は利用日数には含みません。

この計算式を使うと、例えば100万円の借入残高の場合、12.0%が設定されるか15.0%が設定されるかによって支払う利息額がどう変わるのか確認することができますね。

{100万円×12.0%÷365日}×180日=59,178円(支払う利息額)

●借入残高100万円で15.0%、半年間(180日間)借りた場合

{100万円×15.0%÷365日}×180日=73,972円(支払う利息額)

上記のように、適用された利率が低ければ低いほど支払う利息は安くなり、お得になることがわかります。

上記の利息の計算式中、{}内は1日に発生する利息を示しており、それに借入日数をかけることで支払利息が求められるわけですので、つまりは借入日数が短ければ短いほど利息を減らせることにもなるわけです。

実際に借りた場合の、返済回数・返済額・元金・利息を知りたい場合は、レイク公式「ご返済シミュレーション」を利用するといいでしょう。

実際にレイクに支払う利息は?返済シミュレーション

ではレイクでお金を借りた場合、実際に支払うことになる利息はいくらになるのでしょうか。

レイク公式サイトにある「ご返済シミュレーション」を使って計算してみましたので、ぜひ参考にしてください。

・無利息サービスは「60日間無利息(Web申込限定)」を選択

・毎月の返済額は最低金額で計算(元利定額リボルビング方式)

・貸付利率は18.0%(借入額100万円の場合は15.0%)にて計算

| 借入額 | 毎月の返済額 | 返済回数 | 返済総額 | うち利息 |

| 10万円 | 4,000円 | 31回 | 121,274円 | 21,274円 |

| 20万円 | 8,000円 | 31回 | 242,567円 | 42,567円 |

| 30万円 | 12,000円 | 31回 | 363,862円 | 63,862円 |

| 50万円 | 14,000円 | 50回 | 686,421円 | 186,421円 |

| 100万円 | 27,000円 | 49回 | 1,300,206円 | 300,206円 |

上記シミュレーションはあくまでも試算となります。契約内容によって実際の返済内容とは異なる場合もありますので、目安としてご確認ください。

レイク「カードローン」を利用する際に金利・利息で得するコツ

通常利用時の金利や発生する利息は、大手消費者金融としては平均的と言えるレイクですが、無利息サービスをうまく活用すれば他社よりもお得に借りられる可能性があるとわかりました。

ただ無利息サービスが使えるのは初めての契約時の一度に限られますので、「ずっとレイクを利用していくうえで、金利面や利息面でお得になる方法はないかな?」と思われる方も少なくないでしょう。

改めてレイクの利用において金利、利息で得をする方法をまとめましたので、それをご紹介していきましょう。

2. 限度額を100万円以上にする

3. 臨時返済(追加返済)をする

4. レイクと金利交渉する

5. 返済期日を守る

1. Webから申し込む or 5万円以下の利用額にする

上でもご紹介したように、Webからレイクに申し込みをすると、60日間金利が0円になるサービスを選択可能になります。

自動契約機や電話で申し込みをした場合はその半分の30日間しか無利息にならないため、Web申込にするだけで単純に1か月分の金利がお得になりますね。

もしくは契約額が200万円以下であれば、申込方法に関係なく「5万円まで180日間無利息」サービスも選択できるので、利用額が5万円以下なら事実上、180日間全額無利息、と捉えることができます。

5万円を超える額を借りるのなら、もちろん超過分について利息がかかってしまいますので、当記事を参考に最も利息が少なくて済む無利息サービスを上手に選択してください。

2.限度額を100万円以上にする

利息制限法では、「元本の金額が100万円以上の場合、上限金利を年15.0%にする」と定めています。

簡単に言えば、利用限度額が100万円以上になる場合には、レイクなど貸金業者は15.0%を超える金利をつけることができないと法律で決まっているのです。

レイクでの上限金利は18.0%なのですから、それが自動的に15.0%にまで引き下げられるのは嬉しい話ですが、ただ実際のところ、限度額を100万円以上にするのはそれほど簡単ではありません。

レイクから100万円を借りるには300万円以上の年収が必要

100万円以上の限度額のためには、まず大前提として、年収が300万円以上であることが必要です。

レイクのカードローンは総量規制の対象となっているので、レイクは申込者に対して年収の3分の1を超える融資ができません。

例えば年収250万円の方に、その3分の1の額を超える100万円を貸し付けてしまうと、レイクにペナルティが課せられる可能性があるのです。

申し込みの際に収入証明書類の提出を求められるケースがあるのはこのためですね。

なお、「3分の1の額」というのは他の消費者金融等からの借り入れも全て合計しますので、多重債務がある方に対しては、それを差し引いて限度額が設定されることになります。

増額申請で100万円以上を目指す

初回契約時から限度額が100万円以上になることはほとんどないと思われるため、その場合、契約してから利用と返済を確実に行い、信用度をアップさせることが大切になってきます。

信用度が上がると増額申請が可能になります。

ただし申請が可能になっても、増額のための審査が行われますし、場合によって収入証明書類などの提出が必要となることもあります。

指示された通り書類を提出し審査に通過できて初めて、限度額100万円以上となるのです。

3. レイクに臨時返済(追加返済)をして支払利息の総額を減らす

レイクの返済は、毎月決められた最低返済額(以上)を入金することになっています。

しかし最低返済額だけを入金していたのでは返済期間が長引き、利息を含めた総支払額が増えてしまいます。

そのため、最低返済額を入金したうえで、さらに余裕があるときに臨時返済をしていくといいでしょう。

毎月追加して返済を行うことで完済までの期間を短縮させ、利息を含めた総支払額を抑えることができます。

もちろんどこかのタイミングで残金を一括返済してもいいですね。

レイクの返済方式は残高スライドリボルビング方式

レイクのカードローンの返済方式は、「残高スライドリボルビング方式」と「元利定額リボルビング方式」の2種類、とあるのですが、利用者が好きなほうを選べるというわけではなく、原則として「残高スライドリボルビング方式」で返済することになります。

毎月の返済額が利用残高に関係なく完全定額で設定される「元利定額リボルビング方式」に対して、「残高スライドリボルビング方式」は返済額が初回借入時に借入額に応じて設定され、追加の借入があったタイミングで、残高に応じて返済額が再設定されます。

設定額は以下の通りです。

| 基準残高 | 返済額 |

| ~10万円 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~30万円 | 12,000円 |

| 30万円超~40万円 | 12,000円 |

| 40万円超~50万円 | 14,000円 |

月々4,000円からというのは消費者金融のカードローンとしては平均的ですが、可能であればもう少しずつでもプラスして返済することで、効果的に支払利息を減らすことができます。

4. レイクと金利交渉する

レイクのコールセンターへ、契約後利用状況次第で金利の引き下げが可能になるのか確認したところ、「それは利用してからのことになりますし、利用状況次第で異なってくるため回答しかねますが……絶対とは言い切れませんが状況次第では金利引き下げが可能となることもございます」という回答をいただきました。

はっきりと「金利引き下げは可能です」と言われたわけではありませんが、状況次第では引き下げてもらえることもありそうですね。

ただ、そのためにはそれ相応の良好な実績が必要になります。

例えば利用と返済を毎月確実に行っていたり、延滞をしたことがなかったり、年収がアップしたなど、レイクから信頼されるような状況であれば、交渉次第で引き下げてもらえることがあるかもしれません。

また、増額申請をして限度額が高くなった場合は、その限度額に応じて金利が下がることもあるでしょう。

5. 返済期日を守る

これはお得になる方法というよりは「損をしない方法」になりますが、レイクと契約し利用を開始したのであれば、返済期日は必ず守るようにしましょう。

返済が遅れてしまうと、遅延損害金を支払う必要が出てしまうからです。

遅延損害金は20.0%と、上限金利の18.0%よりも高くなっているため決してお得とは言えません。

金利で得をしたい場合は、遅延損害金のような無駄な利息の支払いをしないよう注意することが大切です。

また、増額申請や金利交渉を考えている方にとっても、返済期日を守るのは必須条件となります。

無利息期間サービスに関するQ&A

無利息(金利0円)サービスがある理由は?

消費者金融や銀行の儲けは利息から生まれているのに、無利息期間があるということが不思議な感じもします。

多くの場合、無利息サービスは初めて「その消費者金融を利用する人限定のサービス」になっています。

無利息期間サービスは、数あるカードローンの中から、自分の会社を選んでもらうためのサービスのひとつなので、私たち利用者にとってはデメリットがありません。

安心して消費者金融や銀行の無利息期間を活用できますよ。

無利息期間はいつスタートするの?

| 契約日の翌日から無利息期間がスタート | アコム、アイフル、レイクな |

| 初回借入日から無利息期間がスタート | PayPay銀行カードローン |

| 初回借入日の翌日から無利息期間がスタート | プロミス |

| 何度でも借入日の翌日から無利息期間がスタート | ベルーナノーティス |

契約日の翌日から無利息期間がスタート

いちばん多いのがこの契約日の翌日から無利息期間がスタートするパターンです。

借り入れをしていようといまいと自動的に契約日の翌日から無利息期間が始まってしまうので、すぐに借り入れをする予定がある人に向いています。

初回借入日から無利息期間がスタート

初めて借り入れをした日から無利息期間がスタートするパターンもあります。この場合は、契約日から初回借り入れまでの期間が開いてしまっても無駄なく無利息サービスを活用することができます。

初回借入日の翌日から無利息期間がスタート

初めて借り入れをした日の次の日から無利息期間がスタートするパターンです。

この場合も、契約日から初回借り入れ日まで間が空いても無利息期間をまるごと活用することができます。

すぐに借り入れをする予定はないけど、契約だけしておきたいときに便利ですね。

何度でも借入日の翌日から無利息期間がスタート

これはちょっと特殊なパターンで、ベルーナノーティスが対応しています。

ベルーナノーティスの無利息サービス期間は「何度でも借り入れ日の翌日から14日間」となっていて、完済した翌月には再度無利息期間が発生するんです。

起算日は借り入れ日の翌日からとなっています。

無利息期間が終わったら利息はどうなる?

カードローンの利息は日割り計算になるので、無利息期間が終わった翌日から利息が発生します。

カードローンの利息の金額(金利)は審査によって決まる(たいてい上限金利)ので、個人それぞれで変わってきます。

「無利息期間」と「低金利」お得なのはどっち?

銀行カードローンなど、無利息期間はないけどそもそもの金利が低いカードローンもありますよね。

無利息期間があるカードローンと、無利息期間はないけど金利が低いカードローンを比較してみます。

・30日間無利息(金利18.0%)

・5万円180日間(金利18.0%)

・無利息期間なし(金利14.0%)※銀行カードローンの平均的な金利

※わかりやすくするために1か月を30日で計算しています。

※日割り金利の試算なので、実際に発生する利息とは異なります。

※実際の利息は返済方式、契約内容、毎月の返済額によって異なります。

※追加借り入れ、繰り上げ返済は考慮していません。

5万円借りた場合の利息を比較

| 無利息期間 | 金利 | 3か月 | 6か月 | 1年 | 2年 | 3年 |

| 30日間 | 18% | 1,479円 | 3,698円 | 8,136円 | 17,013円 | 25,890円 |

| 5万円180日間 | 18% | 0円 | 0円 | 4,438円 | 13,315円 | 22,191円 |

| なし | 14% | 1,726円 | 3,452円 | 6,904円 | 13,808円 | 17,260円 |

当然ですが借入金が5万円以下なら、180日まで利息0円のカードローンがいちばんお得ですね。

この例の場合、借り入れ期間が2年までは180日まで利息0円のカードローンが最もお得で、3年になると無利息サービスのない金利14%のカードローンがいちばん利息が低いという結果になりました。

10万円借りた場合の利息を比較

| 無利息期間 | 金利 | 3か月 | 6か月 | 1年 | 2年 | 3年 |

| 30日間 | 18% | 2,958円 | 7,397円 | 16,273円 | 34,027円 | 51,780円 |

| 5万円180日間 | 18% | 2,219円 | 4,438円 | 8,876円 | 26,630円 | 34,520円 |

| なし | 14% | 3,452円 | 6,904円 | 13,808円 | 27,616円 | 41,424円 |

10万円の借り入れで最少返済額が2,000円台になることはあまりなく、実際はもっと高い場合がほとんどなのですが、単純計算だと5万円まで180日間無利息がいちばん利息が安いということになりました。

借入金額が低い場合は、全額が30日間無利息になるよりも、5万円が180日間無利息になった方がお得ということがわかります。

また金利18%で30日間無利息と金利14%のみを比べると、6か月目からは金利14%のみの方が利息が下がっています。

40万円借りた場合の利息を比較

| 無利息期間 | 金利 | 3か月 | 6か月 | 1年 | 2年 | 3年 |

| 30日間 | 18% | 11,835円 | 29,589円 | 65,095円 | 136,109円 | 207,123円 |

| 5万円180日間 | 18% | 15,534円 | 31,068円 | 35,506円 | 106,520円 | 177,534円 |

| なし | 14% | 13,808円 | 27,616円 | 55,232円 | 110,465円 | 165,698円 |

借入金が多く返済期間が長くなるときは、無利息期間があるカードローンよりも元々の金利が低いカードローンの方が合計利息が低くなります。

毎月の返済額によって元金が減ることで利息も変わってくるので、延滞をしなければ実際はもっと全体の利息が低くなりますが、目安は、

・借入金額が高くても返済期間が短ければ30日間無利息がお得になる場合がある

・融資額が高く返済が長くなりそうなら無利息期間にこだわるよりも金利が低いカードローンを探したい

となります。

レイクの金利(無利息サービス)のメリット・デメリット

最後にレイクの金利や無利息サービスに関するメリットとデメリット(注意点)についてまとめます。レイクを検討するうえでぜひ参考になさってください。

・「30日間全額無利息」「60日間全額無利息」「180日間5万円まで無利息」という選べる無利息サービスが用意されている

・特に「60日間全額無利息」「180日間5万円まで無利息」は他の消費者金融にはなく、かなりお得

・無利息期間中は、何度利用しても無利息

・5万円以上の契約額でも「180日間5万円まで無利息」の選択が可能(5万円を超えた部分には通常の利息がつく)

<デメリット>

・レイクの無利息期間の開始は契約日の翌日からとなっている(借入日の翌日からではないため、契約後すぐに借入しないと無利息期間が減ってしまう)

・Web以外で申し込みをすると「60日間全額無利息」を選択できない

・契約額が200万円を超えた場合は「30日間全額無利息」のみとなってしまう

・無利息期間中でも返済日はやってくる

・無利息期間中、返済が遅れると無利息期間が終了してしまう

・「30日間全額無利息」「60日間全額無利息」「180日間5万円まで無利息」の併用は不可

▼レイクの無利息サービスについて

≪60日・180日共通≫

・初めてなら初回契約翌日から無利息

・無利息期間経過後は通常金利適用。

・30日間無利息、60日間無利息、180日間無利息の併用不可。

・ご契約額が200万超の方は30日無利息のみになります。

≪60日間無利息≫

・Webで申込いただき、ご契約額が1~200万円の方。

・Web以外で申込された方は60日間無利息を選べません。

≪180日間無利息≫

・契約額1万円~200万円まで

≪30日間無利息≫

・契約額1万円~500万円まで

・Web申込でも契約額200万円を超えた場合30日間無利息

・Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

≪貸付条件≫

融資限度額 1万円~500万円

貸付利率 4.5%~18.0%

利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

必要書類 “運転免許証

収入証明(契約額に応じて、SBI新生銀行フィナンシャルが必要とする場合)

担保・保証人 不要

商号:新生フィナンシャル株式会社

貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。