プランの口コミやネットキャッシングの解説

当ページでご紹介する「プラン」は、中小消費者金融では珍しい、極度貸付のカードローンを提供している貸金業者です。

ここでは、プランがどのような消費者金融なのか?口コミや、他の中小消費者金融のローン・キャッシングとはどう内容が違っているのか、審査は厳しい?甘い?などを解説していきます。

「プラン」ってどんな消費者金融?

プランは大阪を拠点とした消費者金融で、設立されたのは平成13年ですので、すでに20年以上の歴史を持つことになります。

以前プランは、利用者を関西在住の方に限定した地域密着型の消費者金融でしたが、ネット申し込みができるようになった現在では対象エリアを広げ、全国からの利用者を募っています。

プランは難波にある本社に加え、梅田にも支店があり、どちらの店舗も大阪の主要駅から近くという、アクセスには絶好の条件。中小規模の消費者金融(街金)としてはかなり珍しい自社ATMを設置しており、直接店舗に行きたい方にも嬉しい立地となっています。

【プラン 会社概要】

| 社名 | 有限会社プラン |

| 本社所在地 | 大阪市浪速区難波中2丁目9番2号 リバーライズ難波ビル4階 |

| 電話番号 | 0120-63-0955 / 06-6630-0911 |

| FAX番号 | 06-6630-0955 |

| 設立 | 平成13年 |

| 登録番号 | 大阪府知事(8)第11259号 |

| 日本貸金業協会会員 | 第002156号 |

| 営業時間 | 平日9:30~18:00 土曜9:30~15:00(日曜、祝祭日、第2・3土曜日休業) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

【プランうめだ店】

| 所在地 | 大阪市北区芝田2丁目2番13号 日生ビル東館3階 |

| 電話番号 | 0120-09-1198 |

| FAX番号 | 06-6377-7711 |

「プラン」は怪しい?ヤミ金ではない?

テレビCMなどでおなじみの大手消費者金融とは異なり、中小消費者金融は外側からはどのような業者なのかがわかりにくいのが難点です。

「万が一ヤミ金だったら」「怖い人が出てくるような業者なのでは?」と申し込みにも不安を感じる方が少なくないでしょう。

結論から言えばプランは正規の消費者金融で、法外な金利で貸し付けたり暴力的な取り立てを行うようなヤミ金(闇金融)ではないので安心してお金を借りることができます。

ではどのようなポイントからプランがヤミ金ではないことがわかるのかをご紹介しましょう。

プランには登録番号がある

消費者金融等の貸金業者が営業するには、国(財務局)や都道府県に届け出て、登録を受けなければなりません。

登録を受けた業者=正規の貸金業者には「東京都知事(△△)第xxxxx号」などといった形の登録番号が与えられます。

プランの会社概要でもご紹介した「大阪府知事(8)第11259号」がプランの登録番号になります。

なお、この登録番号のうち、カッコ内の数字は登録(初回登録+更新)の回数を示しており、3年ごとに更新を受けることで1ずつ増えていきます。プランは(8)ですから、登録後、すでに7回の更新を済ませていることになります※2023年11月現在。

プランが設立されたのは平成13年(=2001年)なので計算は合いますね。プランが設立すぐに登録を受けて、その後取り消しなどを受けることなく安定して営業を続けている貸金業者であることがわかります。

こうした登録番号は業者の公式サイトや広告物などにも記載されていますので、ぜひチェックしてみてください。

悪質な業者の中には虚偽の番号を記載しているようなところもあります。下記のページで業者名、住所、電話番号などが全て一致しているかどうかを確認できますので、不審な業者については検索をかけてみることをおすすめします。

金融庁:登録貸金業者情報検索入力ページ

プランは上記のページでも、きちんと登録を受けている正規の貸金業者であることが確認できました。

プランは日本貸金業協会に加入している

どのような貸金業者なのかを判断するもうひとつのポイントとして、その貸金業者が日本貸金業協会に加入しているのかどうかもチェックしてみてください。

日本貸金業協会とは、消費者金融をはじめ、信販会社、クレジットカード会社、リース会社などが加盟する業界団体です。

設立された目的は「資金需要者等の利益の保護を図り、貸金業の適正な運営に資すること」。貸金業法に基づいて内閣総理大臣の認可のもと設立されており、協会員が法令を遵守して営業しているかどうかを厳しく監督しています。

この日本貸金業協会への加入は義務ではありませんので、未加入の業者だから悪質な業者であるとは言えません。が、少なくとも加入している業者はヤミ金などではなく正規の貸金業者であることはわかりますし、法令遵守の意識が高い業者であるとも判断できます。

プランはこちらの日本貸金業協会にもしっかり加入しています。

なお、日本貸金業協会のサイトでも加入業者の検索が可能です。

日本貸金業協会:協会員検索

「プラン」の口コミは?

インターネット上でのプランを実際に利用した(申し込んだ)方の口コミを探してみました。

本音が集まる5ちゃんねる(旧2ちゃんねる)を中心に、良い口コミもネガティブな口コミもご紹介します(文は内容が変わらない範囲で編集しています)。

・4年前に自己破産しているけれどプランでは借りられた。

・プランはスタッフの感じもいいし柔軟に対応してくれる。ただ今ある件数と金額が多ければ難しいかも。

・プラン、否決されたけど対応はいい感じでしたよ。スタッフは関西弁の若そうな女の子でした。

・プランは店頭申込がオススメ。即日可能だし審査も甘い気がする。

・関西ならプラン。最初は10万~20万だけど3ヶ月やり取りしたら増額の案内が来るよ。

・プランは信用を積み重ねれば50万円まで枠が上がるのが早い。

・プランは神金融。いろんなところに断られたけど本当に助かった。

・プランは融通利かせてくれる。

・プランはきちんと返済していけば、おまとめの提案してくれる。

・プランで借りているけど、総量規制ギリギリまで枠をくれたよ。

・初回は9.9万円の業者も多いけど、プランは10万円の契約になる。

・プランはこぢんまりした普通の街金って感じのところ。

<プランの悪い口コミ>

・プランは審査が柔軟だけど、他社からの借り入れが4社を超えるととたんに渋くなる。

・総量規制まであと30万円あるはずなのにプラン落ちた。

・プランから電話来ましたけどガラの悪い怖いお兄さんっぽい人でした。当たり前かもしれませんが銀行系の対応とは全然違いますね。

・対応してくれたお兄さんは関西弁でガラ悪く感じた。

プランの口コミからわかったこと

全体的に好意的な口コミが多く、プランは「金融事故経験者にとっても審査が柔軟な街金融」といった印象です。

特に3ヶ月きちんと返済を重ねれば増枠が可能、おまとめを提示してくれるなど、口コミから積極的な営業姿勢が垣間見られました。

大手ではお金を借りられない方の最終手段としておすすめです。

プランの窓口対応は概ね悪くないようですが、言葉のせいもあってか男性スタッフの対応を怖く感じたという口コミも複数見つかりました。

「プラン」が扱うローンとその特徴

「おまとめローン」「レディースローン」「マイカーローン」などいろいろな種類のローン商品を用意している消費者金融も少なくありませんが、プランが提供しているのは「カードローン」一種類のみです。

ただ、このカードローンは使い道を限定されない汎用性の高いローン商品なので、よっぽどの高額を必要としない限りは特に不便を感じることはなさそうです。

【プラン カードローンの貸付条件】

| 内容 | カードローン(極度貸付) |

| 利用可能額 | 1万円~50万円(最高300万円) |

| 実質年率 | 15.0%~20.0% |

| 融資まで | 即日可能(申込時間による) |

| 返済期間 | 最長5年 |

| 返済回数 | 2回~60回 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 契約時に設定した日 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 18.0%~20.0% |

プランのカードローンに申し込める条件は?

プランのカードローンへは、「20歳以上で定期的に収入のある方」のみが申込可能です。

プランの公式サイトにも「パート、アルバイト、主婦の方も歓迎します」と記載がありますので、契約社員、派遣社員などといった非正規雇用の方も問題なく申し込むことができます。

ただし専業主婦(主夫)など、ご自身に全く収入のない方はプランのカードローンに申し込むことができません。

街金では珍しい極度貸付

冒頭でもご紹介したように、プランのカードローンは極度方式での契約となります。

この極度貸付は大手消費者金融のキャッシング商品では普通に見られるものですが、証書貸付という方式での契約となることの多い街金・中小消費者金融ではかなり珍しいタイプのものになります。

この2つのタイプの貸付方式はどう違っているのでしょうか。

極度貸付

極度貸付とはあらかじめ融資可能額の上限(極度額)が決められ、その範囲内であれば繰り返し借り入れができるという方式です。

例えば極度額が30万円に設定されている場合、最初に20万円を借りた後、改めて契約を結び直すことなく必要なタイミングで10万円を借りるといったことが可能です。

もし最初に借りた20万円のうち5万円をすでに返済しているなら、極度額まではあと15万円借りられる計算になりますね。

このように、極度貸付の場合、30万円の枠であってもトータルではそれ以上の額の融資を受けられる可能性があります。

証書貸付

証書貸付とは借入額や毎月の返済額などが記載された契約書を作成し、その通りに借りて返済する方式のローンになります。住宅ローンなどでもよく見られるタイプの方式ですね。

極度貸付とは異なり、追加融資を受ける場合には新たに審査を受け、契約を交わさなければなりません。つまり1度の契約に対しては、借りたら返すだけの一方通行のローンと言えるでしょうか。

極度貸付に比べると証書貸付は自由度や利便性では劣りますが、安易に借金を増やすリスクを減らせることをメリットと考えることもできそうです。

カードローンではあるけれど…

プランのキャッシュサービスは「カードローン」ですので、契約を交わすと借入時や返済時に利用できるカードが発行されます。

ただし大手消費者金融のように銀行やコンビニATMと提携しているわけではありませんので、カードはあくまでもプラン(なんば店・うめだ店)に設置されている自社ATMでしか利用できません。

つまり、ローンカードを使えるのはほぼ近郊にお住まいの方のみ。商品のタイプとしてはカードローンなのですが、実際の借入や返済は振込が中心になると考えたほうが良いでしょう。

プランの融資額と金利

プランのカードローンの融資額は、公式サイトには「1万円から50万円(最高300万円)」と簡単に書かれていますが、契約事前説明書を見るともう少し細かくコースが分かれていることがわかります。

金利もコースによって異なりますが、全て法律で定められた上限金利と同一の数字になっています。

プランの金利は、法定金利いっぱいの数字なので高金利であることは間違いないのですが、中小消費者金融ならほとんどが横並びの金利での契約となるため、この点はそれほど気にする必要はなさそうです。

【プラン カードローンのコースと金利】

| コース | 金利 |

| 5・7・9万円コース | 20.0% |

| 10・20・30・40・50・60・70・80・90万円コース | 18.0% |

| 120・140・150万円コース | 15.0% |

※利用可能額は300万円とありますが、インターネットなどで申し込めるコースとしては150万円までしか設定されていません。さらに高額が必要な場合には対面での相談、審査ということになりそうです。

プランのカードローンは総量規制の対象

プランのカードローンは最高300万円までの融資に対応していますが、これは誰でも300万円まで融資を受けられるという意味ではありません。プランのカードローンは総量規制の対象になっているからです。

総量規制とは、貸金業者に申込者の年収の3分の1を超えた貸付を原則として禁止するというものです(貸金業法)。

例えば申込者の年収が450万円であれば、貸金業者からの総借入残高は150万円を超えてはいけません。

貸金業者からの借入が複数あればそれを足して計算します(ただし銀行のローンやカードショッピングの利用分などは含みません)ので、例えばその方が他社から100万円の借入残高があれば、プランでは最大でも50万円までしか借りられないことになります。

プランの申込書にも他社利用件数と借入総額を記載する欄がありますが、この質問は総量規制に大きく関係しているわけですね。

「プラン」から借りるための申込方法

プランへの申し込みは、

・インターネット

・FAX

・電話

で可能です。

契約可能となった場合には、

・店頭

・郵便

・プリント

にて手続きすることができます。

プランの申し込みから契約までの流れ

プランでは、インターネット、FAXだと24時間受け付けているので、いつでも都合の良いときに申し込むことができます。

プランの店頭で話を聞いたうえで申し込みたい場合には、店舗にいきなり行くのではなく、電話で予約してから行かれることをお勧めします。

1. 公式サイトの申し込みフォームに必要事項を入力して送信

2. プランからメッセージが送付される

3. 審査

4. 電話にて審査結果が通知される

5. 内容確認後、契約

【FAXでの申し込み】

1. 公式サイトにある専用PDFをダウンロードし印刷する

2. 必要事項を記入し、FAX送信する

(なんば店 06-6630-0955/うめだ店 06-6377-7711)

3. 審査

4. 電話にて審査結果が通知される

5. 内容確認後、契約

【電話での申し込み】

1. プランに電話する

(なんば店 0120-63-0955/うめだ店 0120-09-1198)

2. スタッフから質問を受ける

3. 審査

4. 電話にて審査結果が通知される

5. 内容確認後、契約

プランの契約方法

プランの場合、店舗に出かけて直接対面で契約する方法と郵便で書類をやり取りして契約を交わす方法、コンビニや自宅で書類をプリントする方法があります。

対面で契約する場合には必要書類を持ってプランの店舗に行ってください。手渡しで融資を受けられるので急ぎの場合にはこちらがお勧めです。

郵送で契約する場合にはプランから書類が送られてきますので、必要事項を記入して返送してください。返送書類をプランが受け取り、内容確認後、振込融資が行われます。

また、セブンイレブンのマルチコピー機の「ネットプリント」を使って契約書をプリントアウトし、必要事項を記入、その後、FAXで書類をプランに送付することも可能です。

プランの審査、融資までにかかる時間

プランの公式サイトには即日融資が可能となっていますが、確実に即日融資を受けるためには直接店舗まで行くことを検討してください。

インターネットで申し込んだ場合、審査結果は通常、申し込んでから1~2営業日後の平日9:30~18:00の間になります。

契約書のやりとりを郵便で行う場合には、返送した契約書がプランに到着した後の振込融資になりますので、早くても1週間はかかってしまいます。

お急ぎでないなら良いかもしれませんが、すぐにでも融資してほしい!という方には、この方法はとてもお勧めできません。

少し手間はかかりますが、セブンイレブンのマルチコピー機で契約書を受け取り、郵便ではなくFAXで書類を送る形にすれば、融資までの期間を短縮することができます。

プランへ提出する必要書類

プランのカードローンの申し込みには「本人確認書類」と「収入証明書」の両方が必要になります。

消費者金融の中には50万円以下の契約時には収入証明書類が不要なところもありますが、プランでは収入証明書の提出も必要ですので、あらかじめ用意しておきましょう。

・運転免許証(運転経歴証明書)

・健康保険証

・パスポート

のうち2点のコピー

【収入証明書類】

・源泉徴収票(最新のもの)

・給与明細書(直近2ヶ月分)

などのコピー1点(本人の年収が確認できるもの)

上記の書類が用意できない場合など詳細については、プランまで直接お尋ねになってみてください。

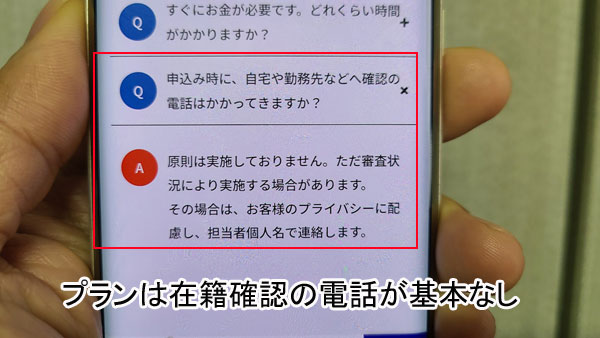

プランは在籍確認を行う?

※プランは在籍確認の電話は基本的に行わない方向に変更になりました。

参照:プラン公式サイト

消費者金融の中には職場への在籍確認の電話を行わないところもありますが、プランでは在籍確認は必ず行われています。

消費者金融から電話がかかってくることを負担に感じる方もきっと少なくないでしょう。「会社に借金がバレるのは困る」と不安になるのも当然ですが、最近では個人情報の漏洩防止の意識が消費者金融にも徹底されています。

電話はスタッフの個人名でかけられ、申込者本人以外の方に社名(プラン)を名乗ったり電話の目的を話したりすることは絶対にありませんので、この点は安心してください。

それでも不安だという方は、電話応対する方に「クレジットカードに申し込んだので確認の電話がかかってくるかもしれない」などと伝えておけば問題ないでしょう。

電話自体は申込者がその職場にいることがわかればすぐに終わります。

本人がプランからの電話に出ればもちろんそれで即終わりですが、仮に本人が電話に出られなかった場合でも、応対した方が「(申込者は)ただいま席を外しています」「本日はお休みをいただいております」などと答えれば、それで在籍確認は完了です。そうした返答でも申し込んだ方がそこに在籍していることがわかるからです。

プランの審査は厳しい?甘い?

大手消費者金融は属性など機械的に近い形で審査を行っていますが、中小消費者金融はそれぞれ独自の視点で審査することから、基本的には審査が甘いです。

そのため、大手消費者金融では審査に通るのが難しい方でも借りられるケースが多くなっています。

例えば自己破産、債務整理など金融事故経験者(いわゆるブラック)の方でも、現在安定して収入があり、収支状況も問題ないと判断されれば審査に通る可能性が大いにあります。これまでの履歴よりも現状がどうであるかが審査のポイントになるのです。

具体的な合否ラインはプランを含めどの消費者金融も明らかにしていないため、はっきりと事例を出すことはできませんが、少なくとも

・現在他社で延滞している方

・総借入残高が総量規制のリミットに達している方

はまず審査に通りませんので、現在の状況を改善することが先決となります。

プランの場合、口コミなどから他社借入件数が5社以上だと審査落ちするケースが多くなることが窺えますが、5万円、10万円といった少額であれば審査に通る可能性があります。

少額でも構わないのであれば、プランに申し込んで見る価値は十分にありそうです。

プランは追加融資可能?

プランのカードローンは極度貸付ですので、あらかじめ決められた枠内であれば何度でも追加融資が可能で、新たに契約を取り交わす必要はありません。

ただ、多くの方はATMからカードで引き出すのではなく、プランに追加融資をお願いして振り込んでもらう形になるでしょうから、大手消費者金融の自由度の高いカードローンとは少々使い勝手が異なることになります。

プランの口コミを調べた範囲では枠内(追加)融資を断られたという書き込みは見つかりませんでしたし振込もほとんどのケースでスピーディーに行われているようです。

また、3ヶ月連続してきちんと返済すれば、融資枠の拡大(※)も期待できますが、返済状況によっては枠が縮小されたり追加融資を断られたりといった可能性も考えられます。返済に遅れを出さないよう十分気をつけるようにしてください。

※プランの場合、厳密には「枠が拡大」するのではなく、上位コースへの契約変更(20万円コースから30万円コースに移行、など)という形になります。

「プラン」への返済方法

プランのカードローンは

・銀行振込

・店頭窓口で現金払いまたはATMで入金

・集金で現金払い

にて返済可能ですが、自動引落には対応していません。

プランの場合、ほとんどの方は銀行振込になりそうですが、この場合、振込手数料は利用者持ちとなります。

振込手数料も1回1回は少額ですが、毎月となればそれなりのコストになってしまいます。インターネットバンキングや返済先の口座と同じ銀行から振り込むなどして、手数料を抑える工夫をしたいところです。

プランはカードを発行していますので、ATM払いが利用できるのは他の街金には見られない特徴です。

ATMでの返済なら手数料がかからないのが魅力ですが、大手消費者金融とは異なり、銀行やコンビニATMと提携しているわけではないため、利用できるのはプランのなんば店やうめだ店に設置された自社ATMのみです。

そのため、ATM、プラン店頭窓口での返済、集金での返済は大阪近郊にお住まいの方に限られることになりそうです。

プランへの返済日は自由に決められる

プランの返済日(約定支払日)は契約の際に自分の都合に合わせて決めることができます。

いつに設定しても構いませんが、給料日の数日後あたりに設定しておくと無理が生じにくく、返済がスムーズになります。

プランの返済は残高スライドリボルビング方式

プランのカードローンの返済方式は(元利定額)残高スライドリボルビング方式です。

リボルビング方式はリボ払いとも呼ばれ、月々の返済額がずっと一定になる方式です。

プランのサイトには12回払い、18回払いなどと支払回数を先に決める均等分割払いの例も掲載されていますが、原則としては回数ベースで決めるのではなく、「月々4,000円ずつ返済する」などという形で月々の返済額をベースに決定するスタイルです。

また、プランが採用しているのは元利定額ですので、毎月の返済額(=元金充当分+利息分)が最終月を除き同額となる、とてもわかりやすいスタイルになっています。

ただしスライド方式なので、追加で融資を受けたタイミングで月々の返済額に見直しが入ります。残高が以前と比べて多くなっているなら月々の返済額も増やした状態で一定額に、残高が減っているなら少額に見直して一定に……といった具合です(返済のみで残高が減った場合には見直しは入りません)。

なお、元金充当分のみが一定でそれに利息を加えて支払う「元金定額方式」と比べると、元金の減りが進みにくくなるため、総返済額は少し多くなってしまいます。とは言え返済額がずっと同じなのでわかりやすく、返済計画も立てやすいことから、消費者金融では見かけることの多い方式でもあります。

プランへの返済は月2,000円から!

プランの返済には「利息を含む最少返済金額」が設定されています。

| 利用額 | 最少返済金額 |

| ~10万円 | 2,000円 |

| 10万円超~20万円 | 4,000円 |

| 20万円超~30万円 | 6,000円 |

| 30万円超~40万円 | 8,000円 |

| 40万円超~50万円 | 10,000円 |

例えばプランから15万円借りている方なら、月々最低でも4,000円返済すれば良いことになりますね。

10万円以下だと月々2,000円の返済でも良いのですが、これは消費者金融の中でもかなり低い額の設定になっており、できるだけ返済の負担を抑えたい方にはとてもありがたい設定ではあります。

ただ、あまりに少額での返済を続けていると、利息分に充当されるばかりでいつまで経っても元金が減らず、延々と返済していかなければならない状況に陥ります。

当然のことですが、できるだけ利息の支払いを少なく抑えたいなら、できるだけ短い期間で完済するのがコツなのです。

無理のない範囲で、しかしあまり少なすぎることのないよう、自分にちょうど良い返済額をしっかり決める必要があります。

プランは期日前の一部、もしくは全額返済も受け付けていますので、ボーナス時など余裕のあるときには多めに返済するのも良い方法でしょう。

「プラン」のメリットとデメリット

最後に「プラン」のお勧めできる点、今ひとつの点をまとめます。プランがあなたのニーズに合う消費者金融なのかを見極める参考にしてください。

・プランは審査が甘い

・窓口対応は街金としては悪くない

・全国どこに住んでいてもプランに申込可能

・店舗に行くことなく融資を受けられる

・ローンカードが発行され、自社ATMを利用できる

・プランは極度貸付なので追加融資が容易

・3ヶ月の返済で増枠も可能

<プランのデメリット>

・即日融資が可能なのは店舗契約時のみ

・郵送契約だと融資までに1週間はかかる

・初期の段階では最大50万円までしか借りられない

・ローンカードではあるが、利用できるATMは大阪の2店舗にしかない

・プランは法定金利の上限いっぱいでの融資なので高金利

・プランは自動引落での返済には対応していない

このように中小消費者金融ならではといったデメリットも見られるプランですが、甘い審査、街金としては利便性良好、窓口対応も悪くないなど、評判は上々のようです。

信頼できる顧客だと認められれば融資にも積極的といった一面もプランにはあり、ある程度の枠を維持して長くお付き合いしているといった声も複数見つかったのが印象的でした。

使えるATMの関係から大手のカードローンと比較してしまうと劣る面が強調されてしまいますし、プランの場合、いきなりまとまった額の融資は難しいでしょう。

それでも「店舗に行かず融資を受けられるのなら、とりあえず少額でも構わない」という方には、プランはぴったりの消費者金融だと言えそうです。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。