カードローンの返済は踏み倒せる?踏み倒すとどうなる?

「カードローンで借りたお金の返済を踏み倒したことがある」という噂話を聞いたことがある人もいるかもしれません。

でも、本当に消費者金融や銀行カードローンの返済を踏み倒すことはできるのでしょうか?

ここでは、カードローンの返済を踏み倒すことが可能なのか?返済が遅れるとどうなるのか?カードローン返済の時効、踏み倒しのデメリット、返済できない時の正しい行動などを解説しています。

カードローンの返済は踏み倒せる?

カードローンでたくさんお金を借りてしまって「このままなんとか踏み倒せないか・・・」と考えることがある人もいらっしゃるでしょう。

実はカードローン返済を踏み倒す方法は存在します。

しかし、カードローンを提供する銀行や消費者金融はきちんと法律に基づいた融資を行なっていますので、借金をそのまま放置しても踏み倒せるわけではありません。

踏み倒しは逃げ得になってしまいますし、簡単に踏み倒すことができてしまうとカードローンを提供する消費者金融や銀行は経営が成り立たなくなってしまいます。

各金融機関はカードローンの返済を踏み倒されることがないように用意周到に貸付を行なっていますし、法律に基づいてあらゆる取り立てを行いますので、踏み倒しは「理論上可能」でも実行するのは非常に難しいのです。

カードローンの返済が遅れるとどうなる?「延滞発生からの流れ」

▼延滞発生からの流れ

| 延滞発生からの期間 | 延滞発生からの流れ |

| 返済期日の翌日 | ・遅延損害金が発生 ・携帯に電話がかかってくる(返済の確認) ・SMSで連絡してくる |

| ~1か月程度 | ・ハガキなどの郵送物(督促状)を送ってくる ・携帯で連絡が取れない場合は自宅と勤務先に電話をかけてくる |

| ~2か月程度 | ・督促状による取り立て ・携帯、自宅、勤務先に電話をかけてくる ・自宅訪問による取り立て |

| 2か月経過 | ・分割払いの権利が失われ一括払いで請求される |

| 以降 | ・カードローン会社が申し立てを行い、裁判所から訴状が届く |

| 以降 | ・強制執行による差し押さえの実行 |

延滞が発生した翌日(金融機関によっては数日後)から、返済を確認する連絡が届くようになります。

延滞1日目(返済期日の翌日)

・携帯に電話がかかってくる(返済の確認)

・SMSで連絡してくる

この段階では、SMSや携帯に「お支払いが確認できませんでした」という軽い案内が行われるのみになります。督促状のようなものは届きません。

うっかり返済を忘れてしまうことは誰にでもありますので、このお知らせを受けた段階で速やかに支払いをすれば信用情報がブラックになるようなことはありません。

ただし、延滞が発生した日から遅延損害金が日割りで増えてくるので、1日でも早く返済をするようにしましょう。

延滞発生から1か月程度

・携帯で連絡が取れない場合は自宅と勤務先に電話をかけてくる

銀行や消費者金融からの連絡を無視し続けて返済を行わないと、ハガキなどの郵便物で催促が行われることになります。

この督促状によって、同居している家族にカードローンを利用していることがバレてしまうケースが非常に多くなっています。

携帯に電話をかけても連絡がつかない場合は、債権者から自宅や勤務先に電話がかかってくることもあります。

延滞発生から2か月程度

・携帯、自宅、勤務先に電話をかけてくる

・自宅訪問による取り立て

カードローンの契約を結んでいる銀行や消費者金融から、督促状と電話による催促は継続されます。

電話で連絡が取れず、返済も確認できない場合は、自宅訪問を受けることもあるかもしれません。

ただ、夜間に電話をかけてきたり、玄関ドアを激しく叩くなどの非常識な行為は法律で禁止されていますので、漫画で見るような怖い取り立てが行われることはありません。

延滞発生から2か月経過

・カードローン会社が申し立てを行い、裁判所から訴状が届く

・強制執行による差し押さえの実行

それでも支払いが行われず2か月程度延滞が続くと分割払いの権利が失われ、元金・利息・遅延損害金の合計を一括で返済するように請求内容が変わります。

この請求を踏み倒し目的で放置しておくと、消費者金融や銀行は法的措置に出て裁判を起こしますので、突然裁判所からの訴状が届くことになります。

訴状も無視を続けていると強制執行が行われて、最終的には給料や一定額以上の財産を差し押さえられるという流れになります。

現実的に無理?カードローンの返済を踏み倒す方法「消滅時効」

消費者金融や銀行などの金融機関には債権回収のプロがいて、法律の範囲であらゆる方法を使って返済を求めてきますので、実際に成功させるのは非常に難しいのですが、カードローンの踏み倒しを実現するなら「消滅時効」を利用する方法があります。

お金を貸した人が借りた人に請求を行わないまま一定期間が経過することで、返済してもらう権利が消滅すること。

お金を貸した金融機関は債務者に対して「返済してほしい」と請求する権利を持っており、この権利のことを「債権」といいます。

お金を借りている人は返済する義務があり、この義務のことを「債務」といいます。

カードローンでお金を借りている間は債務者になるのですが、一定期間逃げ続けることができれば消滅時効によって債権が失われてしまうので、債権者は返済を要求することができなくなるのです。

詳しい条件等は後ほど解説しますが、消滅時効成立までの期間は「5年」になります。

5年間逃げ続けることができればカードローン返済を踏み倒せる可能性が出てくるのですが、これは簡単なことではありません。

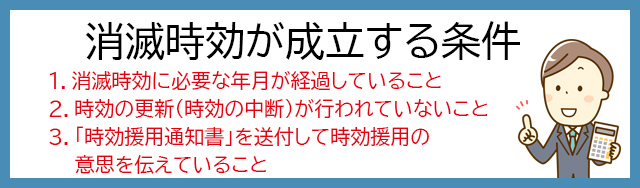

消滅時効が成立する条件とは?

カードローンの返済の場合、消滅時効までの期間は「最終返済時から5年」と考えておきましょう。

しかし、5年間返済をしないだけで自動的に時効を迎えるわけではありません。自分のちょっとした行動によって時効までの期間が更新されてしまうことがあるのです。

以下は、消滅時効が成立する条件です。

2.時効の更新(時効の中断)が行われていないこと

3.「時効援用通知書」を送付して時効援用の意思を伝えていること

1.消滅時効に必要な年月が経過していること

消滅時効に必要な年月は、カードローン返済の場合は5年になります。

最終返済時から5年経過すれば消滅時効に必要な年月が経過していることになります。

当然ながらこの5年の間はカードローンの契約を結んだ金融機関や債権回収会社による催促が続きますし、遅延損害金は日割りで増えていきます。

このプレッシャーとストレスを感じながら日々を過ごすことになり、精神的に辛いことになるでしょう。

2.時効の更新(時効の中断)が行われていないこと

時効を成立させるためには、ここが非常に高いハードルになります。

銀行や消費者金融などカードローンの契約をした金融機関は、踏み倒しを阻止するために延々と催促を受けてきます。

消滅時効を狙って返済を行わなかったとしても、「お金はかりてますけど、今返せる余裕がないんです」などと言ってお金を借りていることを認めたり、「必ず返しますから」などとお金を返す意思を表示したり、1円でも返済を行なってしまうとその時点で時効が中断されてしまうのです。

時効の中断は「消滅時効までの期間のリセット」になりますので、踏み倒しが成功するまでの期間がさらに5年間長くなってしまいます。

・お金を借りていることを認めた場合

・返済する意思を示した場合

・1円であっても返済した場合

・カードローン業者による返済請求が行われた場合

・カードローン業者が裁判を行なって請求した場合

・カードローン業者が差押え(仮差押え・仮処分)などの手続きを行った場合

返済の意思を示すと時効は中断される

例えば、最後に返済してから1年経過している時点で、金融機関から催促の電話がかかってきた時に、「ちゃんと返しますから」「返す気はあるんですけど、今お金が無くて」などと返事をしたとします。

この時点では消滅時効までの期間は残り4年だったのですが、返済する意思を示したことで時効の中断が行われ、消滅時効の成立までここからさらに5年間が必要になってしまうのです。

返済をするだけでも時効は中断される

少しでも返済をしておけばしつこい催促が止まるだろうと考えて、利息だけ支払ったとします。

この場合も時効の中断が成立しますので、消滅時効までの期間はここから5年間となってしまいます。

住所不定でも裁判は可能

借金がある金融機関からの催促を一切無視して、電話番号も変えて銀行口座も解約して夜逃げのように引っ越しをすれば5年の経過を待てるのでしょうか。

返済が長期間滞って債務者と連絡がつかなくなってしまった場合、金融機関は裁判所に申し立てを行い、差し押さえの手続きをしてきます。

「公示送達」という方法を使えば相手の住所が不明であっても申し立てができるので、債務者が逃げ隠れしている間(知らない間)に裁判が行われて判決が出ていることもあるのです。

裁判、差し押さえも時効の中断の要因になりますし、判決が出たら差し押さえは強制執行できるので、消滅時効を狙うことが難しくなります。

3.「時効援用通知書」を送付して時効援用の意思を伝えていること

消滅時効を成功させるためには、消滅時効の制度を利用することを債務者から債権者に伝える「時効の援用」をする必要があります。

時効の期間が経過した後に借金の返済義務がなくなったことを債権者に主張すること。

5年間逃げ続けて、時効援用の手続きを行うことで消滅時効が成立して、ようやく踏み倒すことができるのです。

時効援用の手続きは、「時効援用通知書」を内容証明郵便で送る方法が一般的です。

内容証明郵便は、いつどのような文書を誰から誰に送られたかを日本郵便株式会社(郵便局)が証明するサービスです。

しかし、金融機関が「時効援用通知書」を受け取ったことを債務者に知らせる連絡は行われない場合もあり、「本当に時効が成立したのだろうか」と思ってこちらから確認をすると「時効は成立していません」などと反論されてしまうこともあります。

自分だけで時効援用を行うことが難しい場合は、弁護士・司法書士に依頼することもできます。

踏み倒し目的でお金を借りることはできる?

カードローンで借りたお金を踏み倒すことは、法律に基づいた手続きなので、犯罪ではありませんし罰金もありません。

難易度は非常に高いですが、消滅時効を成立させることができれば法的に踏み倒しが認められることになります。

ただ、最初から返済する意図がなく踏み倒すつもりでお金を借りた場合は、相手を騙してお金を借りたことになりますので詐欺罪に問われることがあります。

詐欺罪の法定刑は「10年以下の懲役」で、懲罰刑はありませんので重い犯罪になってしまいます。

実際は「お金を借りたときは返済する意図があったけど、状況が変わって返せなくなっただけ」と主張することもできるので、詐欺罪が成立する可能性は非常に低いのですが、踏み倒すつもり、返済するつもりのない借金は詐欺罪に問われる行為ということは覚えておきましょう。

カードローンの返済を踏み倒すリスク・デメリット

カードローン返済の踏み倒しは、法的にはできないことはありません。

ただし、踏み倒しを試してみることはおすすめしません。

踏み倒せば、借金がなくなるというメリットは確かにありますが、実現するのは非常に難しいですし、デメリットの方がはるかに大きいのです。

そもそも踏み倒しは成功しにくい

お金を借りていることを一切認めず、返済もせずに逃げ続けたとしても、長期間延滞が続いていると、債権者である金融機関はこのままでは債権が回収できないと判断して、「差し押さえ」のために裁判所に申し出を行います。

差し押さえで強制的に支払いが行われる

差し押さえは、債務者の預貯金、土地、家などの不動産、給料などの財産をお金に変えることができる手続きです。

貸したお金が返ってこず一定期間経過すると、債権者である金融機関はこの差し押さえに向けて裁判所に申し立てを行います。

判決が出てもなお返済が行われない場合、法的に財産を差し押さえられてしまうのです。

差し押さえが行われると、土地・建物などの不動産、預金と給料の一部などが強制的に没収されて借金返済に充てられることになります。

給料が振り込まれる口座ごと差し押さえられるので、借金を踏み倒そうとしたことが会社にもバレてしまいます。

お金も社会的信頼も失った挙句、踏み倒しも失敗してしまうでしょう。

裁判、差し押さえで「時効の更新(時効の中断)」が成立してしまう

せっかく頑張って消滅時効を目指しても強制的に返済が行われることになりますし、裁判・差し押さえは時効の更新(時効の中断)が成立する行為なので、この時点で消滅時効までの期間も延期されることになります。

逃げても結局は差し押さえによって給料も財産も没収されてしまうので、踏み倒しの成功は非常に難しいのです。

遅延損害金が増え続ける

遅延損害金は延滞金と同じで、延滞した日数分だけ日割りで増えていくことになります。

消費者金融などの貸金業者は、ほとんどが年20.0%の遅延損害金を設定していますので、100万円借りていて90日間延滞した場合は、元金と利息の他に49,315円の遅延損害金も支払う義務があるのです。

延滞期間が長くなるほど遅延損害金も増えてしまいますので、踏み倒し目的で放置すればするほど高額を請求されることになるのです。

分割払いもできなくなる

債務者が約束通り返済をしている間は、借りたお金を分割払いする権利があるのですが、延滞が長期化してしまうと分割払いの権利を失ってしまいます。

このことを「期限の利益の損失」と言い、これ以降は一括払いで返済するように催促が行われます。

時間が経てばたつほど遅延損害金が日割りで増え続け、分割払いもできなくなってしまうので、金銭的にも精神的にもどんどん苦しくなってきてしまうでしょう。

取り立てに追われ続ける

消滅時効を待つ間は催促の電話や郵送物が送られ続けることになり、取り立てが止まることはありません。

携帯電話を着信拒否していると自宅固定電話にかかってきますし、それでも連絡がつかない場合は勤務先にも連絡をしてきます。

債務者が一切返済をしてくれないような場合に、債権者がなんとか連絡を取ろうとしてくる行為は違法とは言えませんので、「自宅や職場に連絡をしないで欲しい」とお願いをしても、支払いがされなければ止まることはありません。

引っ越しても債権者である金融機関にバレる

携帯電話を変えて、引っ越しをして住所を変えれば催促が届かなくなると考える方もいらっしゃるでしょう。

携帯番号を変更すれば、確かに携帯への催促は避けることができます。

しかし携帯がつながらなければ自宅固定電話や勤務先にかかってくることになります。

住所を変更すると、通常は旧住所へ届く郵便物を新住所に届けてもらうように郵便局に転送届を提出します。

しかし、債権者である金融機関からの督促状は、転送ができない「転送不要」で送られてきます。

そのため、旧住所から転送届が出されていても新住所に届け直してもらうことはできず、宛先不明の郵便物として金融機関に差し戻されてしまいます。

これをきっかけに、住所を変更したこともバレてしまいます。

住民票も請求されてしまいます

債権者である銀行や消費者金融に黙って引っ越しをした場合でも、転居届・転入届を提出して住民票の書き換えは行うでしょう。

本来、住民票は本人とその家族以外が簡単に請求することはできませんし、DV被害を受けている、虐待の心配がある、ストーカーに追われているなどの理由があれば閲覧制限をかけることも可能です。

しかし債権者である金融機関は、債務者の旧住所の所在地に住民票を請求することができます。

貸したお金を踏み倒されてしまいそうなときなどの正当な理由がある場合は、本人の同意がなくても請求できるようになっているのです。

住民票には新住所も記載されているので、黙って引っ越したことが債権者である金融機関にバレます。ある日突然新住所あてに督促状が届くことになります。

また、債務者が連絡なく引っ越しをして住所不定であっても、債権者が差し押さえの申し立てをすることもできます。

公示送達で申し立てれば相手が住所不定で連絡をとることができなくても裁判が進められるので、電話番号の変更と引っ越し程度では、債権者の督促から逃れきることはできません。

戸籍が変わってもバレます

結婚したり、改姓で名字を変更すれば督促はなくなるでしょうか?

さすがに名字が変わったらそこから追跡できなくなるように思えるかもしれませんが、そんなことはありません。

古くからの日本の慣習として名字が変わることはごく一般的なことなので、他の情報と合わせて個人を特定することは難しいことではないですし、住民票と同じく、正当な理由があれば債権者が債務者の戸籍を取得することもできるので、名字を変えても督促は止まらないのです。

夜逃げはリスクが大きい

通常の引っ越しではなく、住民票の登録変更をしない夜逃げのような引っ越しをして、督促から逃れる方法もあります。

昔のドラマでもよく見かけていた手法ですが、夜逃げはリスクが高いですよ。

住民票の変更が行われないため自治体の支援、公的サービス等を受けることができなくなります。

若い方の中には「公的サービスなんて利用してないし」と思う方もいらっしゃるかもしれませんが、健康保険はどうでしょうか。

国民健康保険には加入できなくなるので、10割負担で診療を受けることになります。

以下は代表的な公的サービスです。

・年金の受給

・出産一時金などの給付金の受給

・子どもの教育(学校に入学できません)

・生活保護の申請

このほかにも細かいことでは、図書館で本を借りることもできなくなりますし、自治体が運営している体育館やプールなどの施設も利用できません。

自分だけでなく家族や子供にも必要なサービスを受けさせてあげることができなくなるのです。

また、夜逃げした先で仕事を探す場合に、住民票や年金手帳の提出を求められることもあります。対応できないと就業ができないため困ってしまうでしょう。

ブラックリストになりクレジットカードを作れない・ローンを組めない

カードローンの返済を延滞している間は、 CICやJICCなどの信用情報機関に異動情報が記載されてブラックリストになっています。ブラックリストの間はクレジットカードも作れませんしローンを組むこともできません。

このブラックリストの情報は、一定期間が経過することで信用情報から削除されるのですが、踏み倒しの場合は異動情報が長期間記載されてしまいます。

まず、借金を長期間延滞すると「延滞」の情報が記載されるのですが、踏み倒しをすると「貸倒」と記載が行われます。

踏み倒しを行っている間はこの貸倒情報が消えないので、金融機関のあらゆる審査に通ることができないのです。

信用情報に貸倒情報が載り続ける期間は、契約期間中と契約が終了してから5年以内となっています。

万が一、踏み倒しに成功したとしてもそこから5年間はクレジットカードを作れずローンを組むこともできないので、最低でも消滅時効までの5年間+時効援用後の5年間の合計10年間はブラックリスト状態が継続され不便な生活を強いられることになるでしょう。

連帯保証人が一括返済を求められます

消費者金融や銀行カードローンには連帯保証人はいませんが、家族や親戚、友人に連帯保証人になってもらっている借り入れを踏み倒すのは、あなたを信頼して連帯保証人になってくれた人をひどく裏切ることになってしまいます。

連帯保証人は主債務者が返済できないときに代わって返済をする義務がありますので、あなたが踏み倒しを行うと連帯保証人になってくれた人が債権者から返済を請求されることになるのです。

しかも、連帯保証人に請求がいく段階では、すでにかなりの期間が経過しているはずですので、期限の利益の損失となり、分割払いではなく元金・利息・遅延損害金を一括請求されてしまうのです。

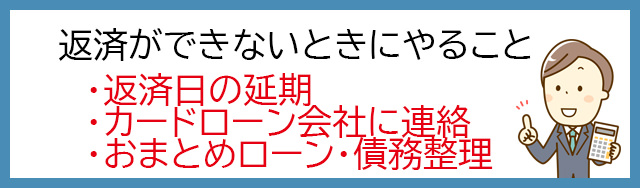

カードローンの返済ができないときに行う正しい行動

カードローン返済の踏み倒しは、決しておすすめできません。

返済が難しい場合は行き詰る前にできることを行いましょう。

返済日を延期する手続きをする

例えば、アコムやプロミスなど大手消費者金融の場合は、インターネットやスマホアプリから返済日を延期できるサービスがあります。

返済日を迎える前に支払い期日を延期する手続きを行っておけば、自分が設定した支払予定日までは催促の電話がかかってくることがありません。

「次の返済日までに支払うことは難しい」という初期段階であれば、この支払期日を延期できるサービスを活用して乗り切ることができます。

ただし、支払い期限を延期しても遅延損害金は日割りでつきますので、なるべく早く返済するようにしましょう。

カードローン契約を結んだ金融機関に連絡をする

支払い期日を延期しても返済が難しい場合は、銀行や消費者金融に連絡をして返済が難しいことを正直に伝えましょう。

借りたお金を返せない後ろめたさから連絡を怠る方も多いのですが、事前に相談しておかないと銀行や消費者金融から催促の電話がかかってきたり、郵送物が送られてきてしまいます。

どうしても返済が難しい場合は、一時的に利息だけの返済にしてもらえることもありますので、延滞が発生する前に自分から連絡するようにしましょう。

おまとめローンを検討する

おまとめローンは、複数社から借りているカードローンなどを1社から借りなおして前向きに完済を目指す方法です。

おまとめローンのメリットを確認しておきましょう。

元の借入先への返済はすぐに完了します

例えば、消費者金融A社から40万円、B社から30万円、C社から30万円を金利18.0%で借りていて、これを消費者金融D社からおまとめローンで借り換えるとします。

おまとめローン審査に通過すれば、A・B・C社にはすぐにD社から返済が行われますので支払いは完了します。

毎月の返済日が月1回だけになります

3社から借りている場合、毎月の返済も3社それぞれに行う必要があります。

返しても返しても返済に追われることになるので、どこからいくら借りているのか、あと何回返済をすれば完済できるのか自分でもわからなくなっている多重債務者もいます。

おまとめローンで借り換えれば、A・B・C社への返済はすぐに完了して今後はD社だけに返済を行えば良いので精神的にも負担を減らせます。

金利が下がります

カードローンの金利は利息制限法によって次のように上限が決まっています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

借入額が100万円未満の場合は金利は18.0%まで設定できるのですが、100万円を超えたら必ず15.0%以下になります。

複数のカードローンで少額ずつ借りている金額をまとめて借り換えることができれば、今よりも金利が下がる可能性もあるのです。

毎月の返済額を下げることもできます

おまとめローンで借り換えたカードローン会社との相談次第では、毎月の返済額を今よりも落とすこともできます。

極端に下げすぎると返済期間が長くなり返済総額が増えるのでおすすめできませんが、A社に15,000円、B社とC社に10,000円ずつの合計35,000円返済していた分を、今後はD社に30,000円ずつ返済するといったことも可能です。

おまとめローンは総量規制の例外貸付です

おまとめローンでお金を借りたいけど、すでにたくさんの消費者金融で借りているから審査が心配という人も多いでしょう。

おまとめローンは「顧客に一方的有利となる借換え」として総量規制の例外貸付になりますので、すでに年収の3分の1近い借入がある方でも審査に通過できる可能性は十分にあります。

借金の返済のためにお金を借りようとしているなら、おまとめローンを検討してみると良いでしょう。

債務整理を検討する

すでに延滞が発生していたり、慢性的に生活費に困っているような場合は、おまとめローン審査に通過することはできません。

この場合は、もう債務整理を検討する段階にきていると考えるべきでしょう。

債務整理は、支払いができないことや財産がないことを裁判所に認めてもらって借金の返済を免除してもらう手続きです。

債務整理に成功すると、

・将来利息のカット

・元金と利息の減額

・支払期間の延期(長期分割払い)

・借金の全額免責

などのメリットがあります。

また、債務整理を弁護士・司法書士に正式に依頼すると、利用している全ての金融機関(消費者金融や銀行など)に「受任通知」というお知らせが発送されます。

これを受け取った債権者は、債務者に直接取り立てを行うことができなくなりますので、電話、郵送などの全ての取り立てがすぐにストップします。

全国の多くの弁護士・司法書士が、借金問題や債務整理の相談を初回無料で受け付けています。

専門家に心当たりがなければ法テラスに相談すると無料で専門家を紹介してもらえますし、債務整理費用についても相談ができます。

カードローンの返済を踏み倒す行為はおすすめしない(まとめ)

カードローン返済の踏み倒しは理論上可能ですし、「消滅時効」と「時効の援用」は法的な手続きですので、踏み倒しに成功すればその後請求されることはありません。

しかし、ここまでに解説してきたように、踏み倒しにはたくさんのリスクとデメリットがあります。

・最終返済時から5年が経過するのを待ち消滅時効を成功させる

・「時効援用通知書」を送付して時効援用の意思を伝える

【時効の更新(時効の中断)が成立する行為・言動】

・お金を借りていることを認めてしまう

・返済する意思を示してしまう

・1円でも返済してしまう

・債権者である金融機関(銀行や消費者金融)による返済請求が行われた

・債権者である金融機関が裁判を行なって請求した

・債権者である金融機関が差押え(仮差押え・仮処分)などの手続きを行った

【踏み倒し目的でお金を借りることはできる?】

最初から返済する意思がなく踏み倒すことが目的でお金を借りることは詐欺罪に問われることがある。法定刑は「10年以下の懲役」

【カードローンの返済を踏み倒すリスク・デメリット】

・そもそも踏み倒しは成功しにくい

・差し押さえで強制的に支払いが行われる

・裁判、差し押さえで「時効の更新(時効の中断)」が成立してしまう

・遅延損害金が増え続ける

・分割払いもできなくなる

・取り立てに追われ続ける

・引っ越してもバレる

・住民票も請求されてしまう

・戸籍が変わってもバレる

・夜逃げはリスクが大きい

・ブラックリストになりクレジットカードを作れない。お金を借りられない

・連帯保証人が一括返済を求められる

【カードローンの返済ができないときにやること】

・返済日を延期する手続きをする

・カードローン契約を結んでいる金融機関に連絡をする

・おまとめローンを検討する

・債務整理を検討する

カードローン返済の踏み倒しは不可能ではありませんが、成功する可能性はかなり低いのが現実です。

最後の返済日から最低5年で時効援用手続きをすることはできますが、時効は簡単に中断されますし、長い期間をビクビクしながらやり過ごすことは本当に困難で、ストレスも非常に大きいでしょう。

夜逃げでもしようものなら仕事も社会性も失ってしまいますし、人生の楽しみも大きく制限を受けてしまいます。

返済が難しいからといって踏み倒すことを考えるのではなく、借金問題はおまとめローンや債務整理という正規の方法で解決することをおすすめします。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。