大阪の貸金業者「アルク」の口コミやローンの詳細

大阪の貸金業者「アルク」はどんな消費者金融なの?ヤミ金?詳しい会社概要や、口コミ、取り扱っているローン商品のラインナップ、申込方法、審査についてなど、詳しくご紹介していきます。

消費者金融「アルク」とはどんな貸金業者?

アルクは大阪梅田に店舗を構える消費者金融で、ビル内にオフィスを構える、規模としては比較的小さな「街金」で、店舗も梅田にある1店舗のみですが、設立は2007年と十数年にわたる営業実績があります。

アルクは地下鉄の西梅田駅やJR大阪駅、北新地駅から非常に近い立地にある大阪駅前第一ビル2階にあり、アクセスは良好。全国からネットで申し込むことができますが、お急ぎの方は直接店舗で相談しながら申し込むことも可能です。

【アルク 会社概要】

| 社名 | 株式会社アルク(Aruku) |

| 所在地 | 大阪市北区梅田1-3-1-200 大阪駅前第一ビル2階14号 |

| 代表電話番号 | 06-6345-1313 |

| FAX番号 | 06-6345-0708 |

| 設立 | 2007年9月 |

| 登録番号 | 大阪府知事(6)第12824号 |

| 日本貸金業協会 | 非加入(平成23年に退会) |

| 営業時間 | 平日9:30~18:00(土曜、日曜、祝日は休業) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

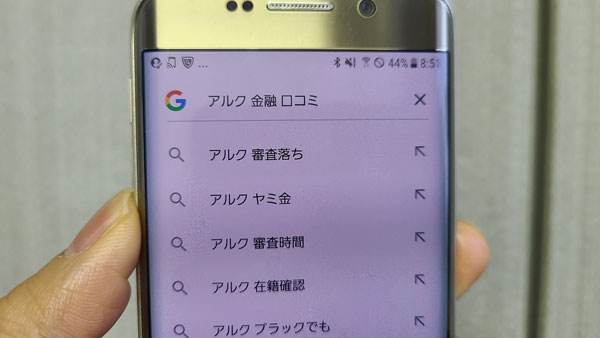

アルクは怪しくない?ヤミ金ではない?

アルクのような中小消費者金融は大手のようにテレビCMなどを頻繁に行っていないため、どうしても知名度は今ひとつ。

また消費者金融はその営業実態が外側からわかりにくいため、申し込んでも大丈夫なのかどうか心配になってしまうのも当然のことだと言えるでしょう。

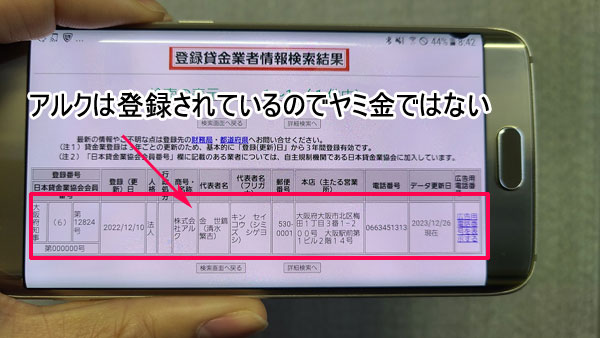

結論から言えば、アルクは貸金業者として営業を認められている正規の消費者金融であり、法外な金利で貸し付けたり暴力的な取り立てを行うようなヤミ金ではありません。

では正規の貸金業者なのか、それともヤミ金なのかをどこで見極めたら良いのかをご紹介しましょう。

アルクには登録番号がある?

貸金業は誰でも開業できるわけではなく、営業するためにはまず内閣総理大臣(財務局長)、または都道府県知事に届け出を行い、登録を受ける必要があります。

届け出が認められて登録を受けた業者には正式な貸金業者として、「○○○知事(△)第xxxxx号」といった形の登録番号が与えられます。上の会社概要でもご紹介した「大阪府知事(6)第12824号」がアルクの登録番号ですね。

上記の番号はアルクのサイトにも掲載されています(アルクのサイト上ではカッコ内の数字が(05)になっていますが、同じものを示しています)。

もちろん、悪質な業者の中にはニセの番号を掲載しているところがないとも言えませんが、正式な業者であれば以下のページで検索してみて、業者名、登録番号、住所、電話番号などのデータが全て合致していることが確認できるはずです。

金融庁:登録貸金業者情報検索入力ページ

アルクは日本貸金業協会には非加入

消費者金融の中には登録番号と並んで、日本貸金業協会の会員番号を記載しているところも少なくありません。

日本貸金業協会とは、消費者金融、信販会社、クレジットカード会社、リース会社など貸金業者が加盟する業界団体で、唯一の自主規制機関です。

日本貸金業協会は業界の健全化を推し進めるとともに、借りる側の利益の保護を目的として設立されました。会員となった貸金業者に対しては、法令や規則をきちんと遵守しつつ営業しているかなどを厳しく指導、監督しており、それに従わなかった場合には罰則規定も設けています。

この日本貸金業協会への加入は義務ではなく、アルクはこちらに加盟していません。詳しく言えば、以前は加盟していましたが、何らかの理由により平成23年に自ら退会していることが確認されています。

この日本貸金業協会に入会していない業者=悪質な業者、ヤミ金ということでは全くないのですが、アコム、プロミス、アイフルなどといった大手消費者金融をはじめ、中小消費者金融の多くが軒並み会員となっているわけですから、非加入が気になる方は申し込みを見送ったほうが良いかもしれません。

アルクとハローハッピーとの関係は?

アルクの公式サイトの「アクセス」のページには、主要最寄駅からアルクの入っている大阪駅前第1ビルへのご案内としてGoogle Mapが貼り付けてあるのですが、アルクとして表示されている住所が「大阪府大阪市浪速区難波中3丁目8−22」とアルクのものとは異なっています。

この住所にあるのは、なんと別の消費者金融の「ハローハッピー」!

アルクとハローハッピーとでは代表者が異なっているものの、サイトを見てみると作りはほとんど同じで、さらに日本貸金業協会に非加入である点も同じです。

この2つの消費者金融の関係性は明らかではありませんが、何らかのつながりがあると考えた方が良さそうです。

アルクの口コミ・評判は?

アルクは利用者にとってはどのような消費者金融なのでしょうか。

アルクに申し込んだ方、利用した方の口コミをネット上で探してみました。以下、主にGoogleや5ちゃんねる(旧2ちゃんねる)で見つかる口コミをまとめてご紹介します。

※内容が変わらない程度に文体などを整えています

<アルクの良い口コミ>

・アルクは関西の最後の砦。

・ブラックであちこち断られたけどアルクでは借りられました。

・アルクは店舗に行けば総量規制ギリギリまで貸してくれますよ。

・ヒヤリングはサクッと終わるしネットで契約できるし、スピーディーに借りられます。

・大阪まで行ける人はアルクお勧めです。他に6社から借りているけどまさかの20万円の枠もらえました。

・3年前に破産歴あり、借り入れ8社目。最初は電話で申し込んだところ来店を求められ、結局10万円借りられました。在籍確認について相談したら、自分が会社に電話をかけるという形で通してくれました。

<アルクの悪い口コミ>

・担当の態度が横柄、対応が雑、あまりに偉そうで驚いた。二度と利用しません。

・大阪の駅前ビルに入っている街金。申し込んだけど断られました。大阪だったらプランのほうが融通利いてくれるのでは。

アルクの口コミからわかること【審査が柔軟な大阪の街金】

大阪で柔軟な審査を行っている業者と言えば、アルクは必ず名前が挙がる消費者金融のひとつであることがわかります。ブラック属性の方が「大阪でどこか貸してくれそうなところはありませんか?」との問いにアルクの名前を答えていた書き込みがいくつも見つかりました。

※アルクは以前は店舗での契約が必要だったため、余計に「大阪の」というイメージが強いようです。

窓口対応はフランクで、決して銀行のような洗練されたものではありませんが、これは街金としてはごく一般的な傾向です。街金はスタッフ対応にとやかく言っていられない(=銀行や大手消費者金融では借りられない)方が利用するところだと割り切ったほうが良さそうです。

直接アルクの店舗に行けるならより融通を利いてもらいやすいとの声があり、この点は大いに参考になりそうです。

アルクが扱うローンとその特徴

アルクでは一般的なキャッシングローンとなる「フリーローン」の他、「新しいローン」と呼ばれる目的別ローンを展開しています。それぞれどのような内容なのかを見てみましょう。

アルクの「フリーローン」

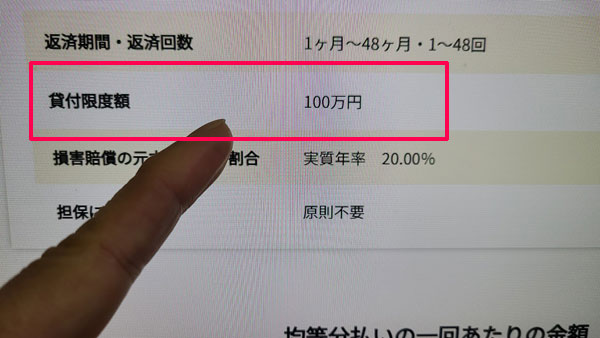

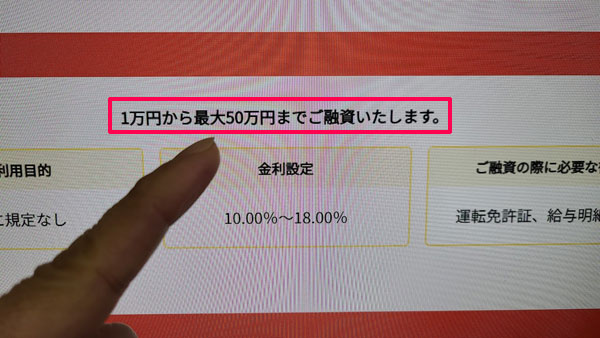

アルクのフリーローンは用途に関係なく使える融資商品です。

融資条件では貸付限度額は100万円となっていますが、

アルクの公式サイトには「1万円から最大50万円までご融資いたします。」との文言が目立つように配置されています。

初めてアルクを利用する方は50万円が上限で、基本的には小口の融資を得意としたローン商品だと考えたほうが良さそうです。

用途によっては「50万円では足らない」という方もいらっしゃるかもしれませんが、その場合にはこの次にご紹介するアルクの「新しいローン」で対応できないか、ぜひチェックしてみてください。

【アルク フリーローンの貸付条件】

| 内容 | 証書貸付 |

| 使途 | 自由 |

| 融資額 | 1万円~50万円(融資限度額 最大100万円) |

| 即日融資 | 可能(店舗に来店できる方) |

| 実質年率 | 10.00%~18.00% |

| 返済期間 | 1ヶ月~48ヶ月 |

| 返済回数 | 1~48回 |

| 返済方式 | 一括返済・元利均等方式/元金均等返済・自由返済 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 実質年率 20.00% |

アルクのフリーローンに申し込めるのは?

アルクのフリーローンには、

・成人で定期的に収入のある方

・他社で延滞中でない方

が申し込めます。

主婦の方はパート、アルバイトなどなんらかの方法で定期的に収入があれば申込可能ですが、収入がなければ申し込みできません。

また、他社で複数の借り入れがある方や過去に金融事故を起こしている方でも申し込みはできますが、現在進行形で他社への返済を延滞していたらアルクの申込対象にはなりません。

アルクで即日融資は可能?

アルクのフリーローンは即日融資も可能ですが、これは直接店舗で契約した場合のみに限られます。

ネットでアルクに申し込んだ場合には、審査結果がわかるまでに2~3営業日、その後契約手続きが完了してからの振込融資になります。

状況によっても異なりますが、アルクの場合、実際の融資まで数日から1週間程度はかかるとみておいたほうが良さそうです。

金利は何%で借りられる?

アルクの公式サイトには貸付利率10.00%~18.00%とありますが、10%で借りられるケースはフリーローンではまず考えられませんので、18.0%での契約になると思っておいて間違いないでしょう。

……と書くとなんだか騙されたようにも思えてしまいますが、この数字は大手消費者金融と同レベルで、中小消費者金融としては悪くない利率です。

利息制限法では金利の上限を次のように定めています。

| 利用額 | 上限金利 |

| 10万円未満 | 上限金利 |

| 10万円~100万円未満 | 18.0% |

| 100万円~ | 15.0% |

融資額が10万円未満の場合、大手消費者金融は18.0%(プロミスは17.8%)での契約になりますが、中小消費者金融では上限金利いっぱいの20.0%で貸し付けるところが少なくありません。

街金で貸付金額が99,000円になるケースが多いのは、10万円に乗せてしまうと20.0%で貸し付けることができなくなり、その分利益が少なくなってしまうからなんですね。

しかしアルクの場合には、10万円未満の融資でも18.0%で借りることができます。短期間での返済なら利息の差はそれほど大きなものにはなりませんが、それでも良心的だと言えるでしょう。

証書貸付とは?

アルクのフリーローンは証書貸付という形で、これは大手消費者金融でよく扱っているカードローンやアプリローンなどとは違う形式のローン商品になります。

カードローンの場合、契約の際に融資可能額の上限が設定され、その範囲内であれば何度でも都合の良いタイミングでお金を借りることができます。もちろん追加で融資を受けるたびにいちいち審査を受ける必要はありません。大手消費者金融なら銀行やコンビニATMと提携していますので、借りるのも返すのもスピーディーで、とても便利です。

一方の証書貸付では、契約の際に融資額が決められ、あとは決まりに従ってそれを返済していく形になります。追加でお金を借りたい場合には、改めて審査を受け、契約をし直さなければなりません。

このように自由度は低い証書貸付ですが、安易な借金を増やすリスクを抑えられるという点については、メリットだと考えることもできそうです。

アルクのフリーローンは総量規制の対象になる?

アルクのフリーローンは総量規制の対象になりますので、このフリーローンの貸付上限は50万円であっても、全ての方が50万円まで融資してもらえるわけではありません。

総量規制とは、消費者金融等の貸金業者に、利用者の年収の3分の1を超える貸付を制限する法律です。

貸付額には銀行のローンやカードショッピングの利用額は含みませんが、複数の消費者金融からの借り入れがあれば、それらは全て合計して考えなければいけません。

例えば年収が300万円の方であれば、その方が貸金業者から借りられるのは100万円まで。他社からの借入残高が現座70万円あれば、多くても30万円までしか新たに契約できませんし、残高が100万円に達しているのなら、もう融資は受けられない(=審査に通らない)ことになるわけです。

総量規制ギリギリまで借りてしまっている方は、まずは現在の借入残高を少しでも減らすようにしてください。そのうえで申し込まなければ、どの消費者金融でも審査に通ることはありません。

アルクの「新しいローン」

アルクではフリーローンの他に、「新しいローン」としていくつかの目的別ローンを提供しています。

目的別ローンは文字通り利用目的が決まっているものに対して、それに必要な額を借りるローンです。今のところ次のようなローンが用意されています。

| ローン名 | 上限金額 | 利用目的 |

| 家電ローン | 100万円 | 家電製品の購入 |

| 教育ローン | 200万円 | 保育園~大学の学費など |

| リフォームローン | 500万円 | 自宅の増改築、修理など |

| 医療ローン | 100万円 | 入院、通院費など |

| 事業資金ローン | 500万円 | 自営業の営業資金など |

利用目的が上記以外のケースでも相談に乗ってもらえるので、フリーローンの50万円では足らない!という場合には、アルクに問い合わせてみてください。

アルクの新しいローンの金利は?

目的別ローンは一般的なフリーローン商品よりも低金利設定になっていることも少なくないのですが、アルクではフリーローンも新しいローン(目的別ローン)も全く同じ、10.00%~18.00%での契約となっています。

※利用金額が100万円以上になる場合には、貸金業法により、高くても15.0%までの契約になります。

実際にいくらでの契約になるのかは使途と審査次第ということになりそうです。フリーローンよりも低金利で借りられる可能性もありますし、場合によってはフリーローンと同じ18.0%での融資となるかもしれません。

追加融資は可能?

目的別ローンの場合、契約の際に見積書や請求書などの書類を提出することを求められます。そのため、「家の修理に100万円必要だけど、生活費も欲しいから少し色をつけて120万円の契約にしてください」といったことはできません。

また、一旦100万円の契約を結んでからさらに20万円の追加融資を受けるといったことにも対応していません。

このような場合には、また改めて別の契約を結ぶ必要が出てきます。

アルクで借りるには?申込方法

アルクへは、インターネット、電話、FAX、店頭にて申し込むことができます。

アルクの店頭に直接行って申し込む場合には、いきなり行くのではなく、電話で予約を入れてから出かけることをお勧めします。

アルクの申し込みから融資までの流れ

まずは全国どこからでも申し込める、インターネットでの申込方法からご紹介していきましょう。

アルクにインターネットで申し込む

2. 審査

3. 審査結果の回答

アルクの場合、審査結果は申し込みから2~3営業日後の平日、9:00~18:00の間に、申込時に希望した連絡方法にて知らされますが、否決の場合にはメールでの連絡となります。

この後、契約の運びとなりますが、契約方法はアルクの店舗まで行ける場合と行けない場合とで以下のように手順が異なってきます。

4. 必要書類を持ってアルクに行く

5. 店頭にて契約

6. その場で現金を手渡し(契約即日融資可能!)

【店舗に行かない場合】

4. 契約手続き

5. 指定口座に振込融資

6. 契約書類がアルクから送付される

7. 必要事項を記載し、捺印のうえアルクに返送

※場合によっては手順が前後する場合もあります。

アルクに電話で申し込む

アルクに電話で申し込む場合には、営業時間内に以下の番号まで電話してください。

営業時間 平日 9:00~18:00

利用目的などのヒアリング調査を電話で受けることになりますので、多少の時間がかかります。アルクの場合、フリーダイヤルではないため、大阪までの電話代がかかることに注意しましょう。

また17:30以降に電話した場合、審査は翌営業日になりますので、急ぐ方はできるだけ早い時間にアルクに申し込むことをお勧めします。

FAXでアルクに申し込む

アルクの公式サイトで申込用紙のPDFがダウンロードできます。用紙をプリントアウトし、必要事項を記載したら、以下の番号までFAX送信してください。

FAX番号:06-6345-0708

アルク側がFAXを受け取り次第、審査に入ります。その後はインターネットで申し込んだ場合と同様の手順となります。

アルクは在籍確認を行う?

消費者金融の中には在籍確認を行っていないところもありますが、アルクでは在籍確認を必ず行っています。

勤務先に消費者金融から電話がかかってくるとなると、「借金を申し込んだことが職場にバレてしまうのでは?」と不安に感じる方もいらっしゃるでしょうが、電話は必ず個人名でかけられ、消費者金融だと名乗ることはありませんので、プライバシーはしっかりと守られます。

また電話で長々と質問されたりすることもありません。本人の在籍が確認できればそれで完了で、電話はすぐに終わります。

ただ最近では個人情報の取り扱いが厳しくなり、職場によっては個人名での電話を取り次がない(=在籍が確認できない)ケースも少なくないようです。

口コミにもありましたが、店頭窓口から申込者本人が携帯などで職場に電話をかけ、電話に出た方の対応を見ることで在籍を確認する形にもできるようです。

通常の在籍確認の電話では問題があるという場合には、アルクのスタッフに相談してみてください。

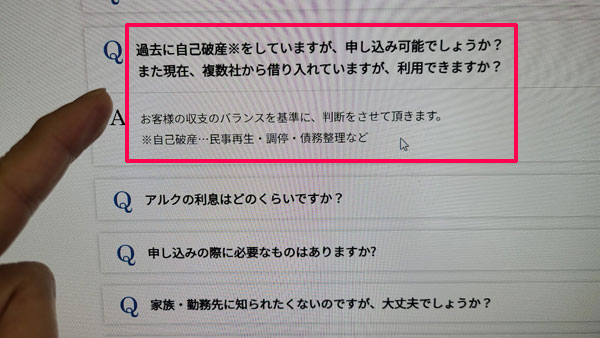

アルクの審査は厳しい?甘い?

一般的に中小消費者金融は大手消費者金融に比べ、審査が甘いと言われています。実際にもアルク公式サイトの「よくある質問」ページにはこのような記載があります。

Q:過去に自己破産※をしていますが、申し込み可能でしょうか?

また現在、複数社から借り入れていますが、利用できますか?

※自己破産…民事再生・調停・債務整理などA:お客様の収支のバランスを基準に、判断をさせて頂きます。

過去に自己破産や長期延滞などの金融事故を起こしたことのある方、いわゆるブラック属性の方や、現在多重債務を抱えている方でも、門前払いされることはありません。

機械的な判断ではなく、アルクのスタッフが一件一件を精査して判断するため、可決する可能性は十分にあります。

ただし現時点で他社に延滞がある方は審査に通りません。また、総借入残高がすでに総量規制の「年収3分の1」のラインに達している方も、同じく否決となる可能性がきわめて高くなります。

アルクに提出する必要書類

アルクと契約するには「本人確認書類」と「収入証明書類」の提出が必要になりますが、状況によってはさらにプラスアルファの書類が求められます。どのような書類を準備すれば良いのかをご紹介していきましょう。

本人確認書類

アルクに限らず、融資を受ける際には必ず本人確認書類を提出しなければなりません。本人確認書類としては、次のような公的証明書などを準備してください。

・健康保険証

・パスポート

・住民票原本

・印鑑証明書原本 ……など、本人確認が可能な書類

※申込書に記載した現住所と本人確認書類に記載されている住所が異なっている場合には、公共料金(電気・ガス・水道・固定電話・NHK)の領収書や郵便物など、現住所が確認できる書類も併せて必要になります。

収入証明書類

消費者金融の中には本人確認書類のみで契約可能なところもありますが、アルクは50万円以下の少額融資の場合を含め、収入証明書類の提出が必要です。収入証明書類としては、年収が確認できる以下の書類を用意してください(いずれも最新のもの、給与明細書はあれば賞与分も)。

・給与明細書

・所得証明書

・確定申告書 ……など

新しいローンを利用する場合の必要書類

新しいローン(目的別ローン)に申し込む場合には、本人確認書類、収入証明書類に加えて以下の書類も必要になります。

| ローン名 | 必要書類 |

| 家電ローン | 見積書など |

| 教育ローン | 納付書、請求書、領収書など |

| リフォームローン | 納付書、請求書、領収書など |

| 医療ローン | 納付書、請求書、領収書など |

| 事業資金ローン | 随時必要書類(アルクに直接ご確認ください) |

振込融資を希望する場合

振込融資を希望する場合には、さらに本人名義の銀行・郵便口座の通帳またはカードも準備しておきましょう。

アルクへの返済方法

アルクへの返済は、

・一括返済

・元利均等返済/元金均等返済

・自由返済

から選ぶことができます。

基本は元利均等返済

最も多くの方が選ぶのは、月々の返済額(元金分+利息分)が一定になる「元利均等返済」ではないでしょうか。こちらの場合、毎月の返済額がずっと同じ金額になりますので、とてもわかりやすいのが特徴です。

アルクの公式サイトでも支払い例のひとつとして取り上げられています。ご紹介してみましょう。

▼均等分払いの一回あたりの返済金額(実質年率18.00%の場合)

| 融資額 | 10万円 | 20万円 | 30万円 | 40万円 | 50万円 |

| 6回 | 17,552 | 35,105 | 52,675 | 70,210 | 87,762 |

| 12回 | 9,168 | 18,336 | 27,504 | 36,672 | 45,840 |

| 18回 | 6,380 | 12,761 | 19,141 | 25,522 | 31,902 |

| 24回 | 4,992 | 9,984 | 14,977 | 19,969 | 24,962 |

| 30回 | 4,164 | 8,328 | 12,492 | 16,656 | 20,820 |

| 36回 | 3,615 | 7,230 | 10,846 | 14,461 | 18,077 |

50万円を借りて36回で返済する場合には、月々18,077円ずつ返済していけば良いことになります。

18,077円×36回=650,772円

ということになりますから、だいたい15万円程度の支払利息が発生するする計算になりますね。

アルクは元金均等返済も選択可能

アルクでは元利均等返済だけでなく元金均等返済を選ぶこともできます。

元利均等返済が返済金額そのもの(元金分+利息分)が一定額になるのに対し、元金均等返済は元金分のみが一定額で、それに利息分を足した額を返済していく形です。

月々の返済額は一定にならないので少しわかりにくいのですが、元利均等返済に比べて元金分の返済が早く進むため、総返済額はやや少なくて済みます。

ただし初期の段階では返済額が若干多くなるデメリットがあります。

アルクの自由返済とは?

アルクでは自由返済も選択可能です。

自由返済とは、毎月の返済日には利息分を支払い、元金分については自由に返済するというものです。

月々の返済額をぐっと抑えることが可能になるため、「元利均等返済では不安」という方にはかなり助かる方式だと言えるでしょう。

ただ、ずっと利息分のみを支払っていたのでは、いつまで経っても元金が減っていかないため、払っても払っても借金が減らない……といった事態を招きかねません。自由返済には都合良さと同時に大きなリスクが同居しているのです。

現在は難しいけれど将来的には確実に何らかの形でお金が工面できることがわかっている場合には、自由返済は便利な方式ではありますが、それ以外のケースではお勧めできない方式です。

アルクのメリットとデメリット

アルクの特徴やローン商品についてご紹介してきましたが、最後にアルクのメリット、デメリットと言う形で情報をまとめてみることにしましょう。

・アルクは審査が柔軟でブラック属性でも門前払いされない

・店舗がアクセスの良い立地にある

・店舗に行くことなく契約可能、融資を受けられる

・フリーローン以外に目的別ローンも扱っている

・10万円未満の契約でも18.0%で借りられる

・アルクは自由返済方式も選択可能

<アルクのデメリット>

・インターネットで申し込むと審査に2~3営業日かかる

・アルクの店舗に行かなければ即日融資は不可

・フリーローンで契約できるのは50万円まで

・アルクの金利は高め

・総量規制の対象となっている

・在籍確認が必ずある

・カードローンと比べると利便性は低い

<アルクについて、まとめ>

アルクのメリットとデメリットをご紹介しました。一般的には街金タイプの消費者金融ということになりますが、同じタイプの業者と比較した場合に、

【メリット】審査が柔軟、ある程度融通も利く

【デメリット】店舗に行かない限り、即日融資は不可

という2点を天秤にかける形になりそうです。

大阪近郊にお住まいで属性的に少し厳しいと思われるなら直接店舗での契約を考えてみましょう。それ以外の方は、融資まで少し待てる場合にお勧めの貸金業者だと言えそうです。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。