アムザ(消費者金融)口コミ 審査は柔軟?

アムザは、比較的審査が甘いと言われる中小規模の消費者金融の中でも特に柔軟な審査を行っているとして口コミで話題になっています。

アムザとはどんな消費者金融なのか(ヤミ金?)、フリーローンの審査はどのくらい甘いのか?ブラックOKなのか?実際に申し込んだ方の口コミ・評判、申込方法、審査時間など詳しく紹介していきますので、中小消費者金融に興味をお持ちの方、ぜひ参考にしてください。

消費者金融「アムザ」ってどんな貸金業者?

| 社名 | 株式会社 アムザ |

| 所在地 | 福岡市中央区天神三丁目1-13 浦島ビル5階 |

| 代表電話番号 | 092-737-1477 |

| FAX番号 | 092-737-1476 |

| 設立 | 2017年 |

| 登録番号 | 福岡県知事(3)第08682号 |

| 日本貸金業協会会員 | 第006007号 |

| 営業時間 | 9:30~17:30 休業日は土・日・祝日、年末年始、盆の期間 |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| アクセス | 福岡市営地下鉄空港線 天神駅から北へ徒歩4分 渡辺通り→渡辺北通り ノース天神前 |

| 公式サイト | こちら |

アムザは怪しい?ヤミ金ではない?

中小消費者金融は大量にCMを打っているわけではなく、知名度も高くないため、どんな業者であるのかわかりにくいのが難点です。

場合によっては「もしかしたらヤミ金なのでは?」と不安を感じ、申し込みに二の足を踏む方もいらっしゃることでしょう。

結論から言えばアムザはヤミ金(闇金融)ではなく、正規の手順を経て営業している貸金業者です。ではどのような点からアムザが安全な業者であることがわかるのかをご紹介しましょう。

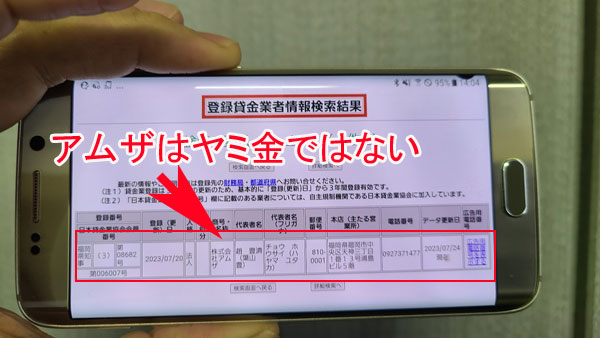

アムザの登録番号を確認!

消費者金融など貸金業を営むためには国(財務局長)か都道府県知事の登録を受ける必要があります。登録を受けた業者には、貸金業として営業できる証明ともなる登録番号が与えられます。

上でご紹介したアムザの会社概要に「福岡県知事(2)第08682号」とありますが、これが都道府県知事から付与された登録番号となっており、アムザがヤミ金ではないという証拠になります。

ただし、悪質な業者の中には虚偽の番号を記載し、あたかも正規の業者であるかのように装うようなところもあるでしょう。正規の業者に関しては金融庁のデータベースで確認できるようになっていますので、よくわからない業者を利用する前に必ずこちらのサイトで確認するようにしてください。

金融庁:登録貸金業者情報検索入力ページ

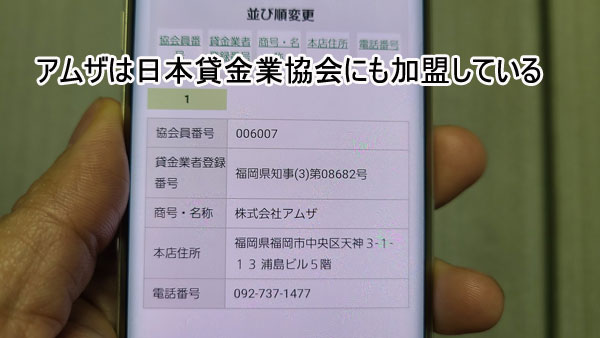

アムザは日本貸金業協会に加入している?

アムザは消費者金融、信販会社、クレジットカード会社、リース会社など多くの貸金業者が名前を連ねる業界団体、日本貸金業協会に加入しています。

日本貸金業協会は業界の健全化と利用者の利益の保護を目的として設立されており、加入業者に対しては貸金業法よりも一段高いレベルで法令遵守を指導・監督が行われています。

日本貸金業協会への加入は義務ではありませんが、義務ではないところにあえて加入しているところは、より安心して利用できる業者との判断材料になるのではないでしょうか。

アムザよりオススメ?中小消費者金融ランキング

無利息サービスなど、アムザにはないサービスを展開しているオススメの中小消費者金融を紹介します。

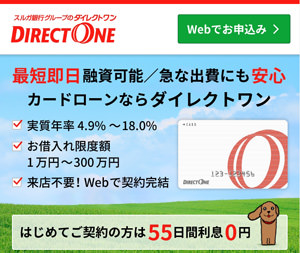

おすすめ1位 ダイレクトワン

▼55日間利息0円(お得)

▼スマホ・PCから24時間365日申込み可

▼夜間も借入可能

▼土日祝日OK

▼全国から申し込み可能可

▼借入方法:振込or全国コンビニ・銀行ATM

▼審査スピード:◎

▼安心のスルガ銀行グループ

55日間無利息

24時間365申込可

おすすめ2位 セントラル

▼30日間利息0円

▼セブン銀行ATM利用可能

▼最短即日融資

金利(実質年率)も18.0%以下で、無利息期間サービスを提供している所もあるので、アムザに申し込む前に下記の中小消費者金融も検討してください。

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス |

| アムザ | 15.0%~20.0% | 5万円~100万円 | 可能 | なし |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし |

アムザの口コミは?【審査は甘い?ブラックの人も審査に通ってる?】

アムザに申し込んだことのある方、実際に利用している方の口コミをネット上で探してみました。以下にご紹介するものは、主にGoogleや5ch(旧2ch)で見つかったものです。

アムザはどのくらい審査は甘そうなのでしょうか?ブラックの方も審査に通っているのでしょうか?

※内容が変わらない程度に文章を編集しています。

・信用情報が良くなかったのにも関わらずアムザは迅速に入金していただきました。

・コロナ渦中でしたが融資してもらえました。アムザは近くに在住している方だけでなく、遠方の方にも優しい。

・事情をよく聞いて親切丁寧に対応してくれました。電話の対応も良く、とても良い消費者金融だと思います。

・メールのやり取りで振り込みまでスピーディーに対応してもらいました。電話での問い合わせにも丁寧な対応で良い印象が持てました。

・必要書類を集めるのが大変でしたが、アムザの店舗に行ってその場で借りられ、すごく助かりました。怖い人がいるイメージを持っていましたが、そういう人はいませんでした(笑)

・ブラックで他社借入件数が多くても、総量規制までまだ余裕があるならアムザがお勧め。

・アムザやAZはWeb完結で在籍確認も郵送物もなし。必要書類が揃っていれば即日融資してもらえましたよ。

・アムザは提出書類が多いけど、公共料金の書類は携帯料金のWeb明細のスクリーンショットでも対応してくれます。なかなか柔軟な対応をしてくれるから相談してみて。

・アムザさんは神、苦しい時に助けてくれた恩は一生忘れない。

・5年前に任意整理したうえに低収入で国保。そんな自分でもアムザ、アクア、リンクスでは借りられた。大手だと駄目な人にはまずアムザを勧めます。枠は少ないけれど。

・アムザは多重に優しい、9.9万だけど助かります。

・自分が個人再生支払い中に借りられたところは北キャネとアムザだけでした。他はだめでした。

・中小消費者金融の電話対応はどこも愛想がないけど、アムザ、セントラル、ライオンズリースは割と良いよう。

・アムザあっさり否決されました。

・アムザは提出書類が多い。しかも最初の申込時に提出しないといけないのに抵抗がある。

・申込時に記載する緊急連絡先に書けるような身内がひとりしかいないので困りました。返済が遅れない限り連絡はされないらしいけど、電話確認などされて借金がバレないか不安。

・アムザは初回はまず9.9万円、審査は甘いけど枠は渋い。

・初めてアムザに電話しましたが、男性スタッフの電話対応がひどすぎる。

・完済した後、即融資をお願いしたら否決。1ヶ月ほど経ってからまた融資を申し込んだら今度は3日経っても未だ連絡なし。もう否決なら否決でハッキリして欲しいです。

「審査が甘い」「ブラック、多重債務でも借りられた」との声が非常に多く、人気のほどが伺い知れるアムザ。

5chの「ブラックでも借り入れできる消費者金融」スレッドでもお勧めの業者としてテンプレ入りしており、「どこか貸してもらえるところはない?」との書き込みに対して頻繁にアムザが推されていました。

これらの口コミから審査が柔軟で融資に積極的なのは確かなようですが、だからといって誰でも借りられるというわけではありません。借りられたとの報告も多い反面、これまでに申し込んで否決された業者にもアムザの名前はよく挙がっていました。

いずれにしても大手のように属性で切り落としてしまうような対応はせず、融通も利いてくれることが多いとのこと。何より利用者に勧める声が多いというのは嬉しい材料ですね。

▼アムザの電話対応はまずまず?

もう一点、電話対応についてですが、男性スタッフの対応が雑だとの書き込みに対して同意するレスが複数ついていました。アムザは比較的対応が良い方との口コミもいくつか見つかったので、アムザの傾向というよりはスタッフによってかなりバラつきがあると考えたほうが良さそうです。

とはいえ、中小消費者金融=洗練された対応はあまり期待できないというのはほぼ常識化していますし、対応の善し悪しをいちいち気にしていられない方が申し込むところ、との考え方もあります。このあたりはある程度織り込み済みで申し込むことをお勧めします。

アムザが扱うローンとその特徴

中小消費者金融の中にはひとつのローン商品で全てのニーズを賄っているところも少なくありませんが、アムザでは次のように複数のローン商品を取り揃えています。

・フリーローン

・レディースローン

・学生ローン

・法人ローン・個人事業主向けローン

・不動産担保ローン

・住宅・マンションリフォーム支援ローン

・My カーローン

借り換えローンは取り扱っていないため、アムザは基本的には小口の融資が得意な業者だと言えそうですね。

当ページではアムザのメイン商品となるフリーローンを中心に取り上げますが、この項では他のローン商品についてもその内容をご紹介していきましょう。

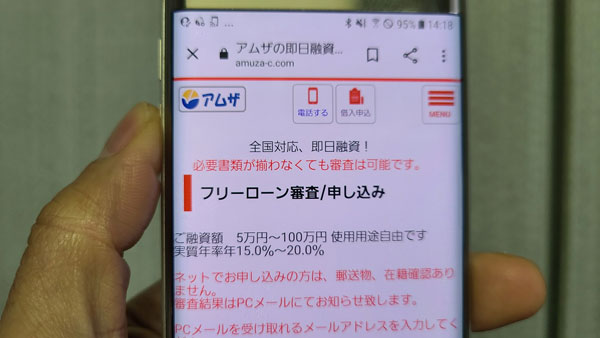

アムザのフリーローン

アムザのフリーローンは文字通り使途自由のローンです。貸付額は最高でも100万円なので高額融資には対応していませんが、日常で起こりやすい「ちょっと足らない」にはスピーディーに対応してくれる、ニーズの高い商品になっています。

【アムザ フリーローンの貸付条件】

| 内容 | 証書貸付 |

| 融資額 | 5万円~100万円 |

| 貸付利率 | 実質年率15.0%~20.0% |

| 融資まで | 最短即日 |

| 返済期間 | 最長10年 |

| 返済回数 | 1回~120回 |

| 返済方式 | 元利均等方式 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 実質年率20.0% |

アムザのフリーローンに申し込めるのは?

アムザのフリーローンには、

・契約時の年齢が20歳~80歳の方

・毎月一定した収入を得ている方

が申込可能となっています。

就業の形態やどのような方法で収入を得ているのかは問題になりません。アルバイト、パート、正社員、自営業の方はもちろん、年金受給中の方もアムザに申し込むことができます。

ただしご自身に収入のない専業主婦(主夫)の方は、アムザに申し込むことができません。

アムザ「フリーローン」の金利はいくら?

アムザのフリーローンの貸付利率は「年15.0%~18.0%」となっていますが、これは法律で決められている上限金利に則ったものとなっています。

| 融資額 | 上限金利 |

| ~10万円未満 | ~20.0% |

| 10万円~100万円未満 | ~18.0% |

| 100万円~ | ~15.0% |

アムザのフリーローンの融資額は5万円から100万円の間のいずれかになっており、上限金利がそのまま契約の金利になると考えられます。

アムザの場合、初回の契約は99,000円、つまり10万円未満となることがほとんどですので、20.0%で借りることになると思っていて間違いないでしょう。

カードローンとは違う貸付「証書貸付とは?」

アムザのフリーローンは証書貸付という方式です。99,000円での契約であれば最初にその額を一括で融資され、後はルールに従って返済していきます。もし追加融資が必要であれば再度審査を受け、契約し直す形となります。

中小消費者金融のほとんどがこの証書貸付を行っているのに対し、アコムやアイフル、プロミスなどといった大手消費者金融ではカードローンを提供しています。

カードローンの場合、最初にいくらまで借りられますという融資の上限額が決められます。そしてその枠の範囲内であれば、繰り返し融資を受けることが可能となる商品です。

カードローンだともちろん借りるたびに審査を受ける必要はありませんし、銀行やコンビニなどの提携ATMから借りたり返したりと自由度の高さは大きな魅力です。

アムザが扱っている証書貸付だとカードローンのようなフットワークの軽さは望めませんが、その分「安易に借金を増やすリスクを減らせる」とプラスに考えることもできるでしょう。

アムザのフリーローンは総量規制の対象?

消費者金融からお金を借りるうえで注意しておかなければならないことのひとつに「総量規制」があります。

総量規制とは「貸金業者からの借入は年収の3分の1まで」というルール。返済能力を超えた過度な貸付から利用者を守るためにこのような制限が設けられました。

例えば年収が450万円の方であれば、全ての消費者金融の借入残高を足して150万円を超えると、新たに借入を受けることはできません。

いかにアムザの審査が柔軟だと言えども総量規制に引っかかる状況では絶対に審査には通りません(総量規制を無視してお金を貸すと、アムザ側が違反したとして行政処分の対象になってしまいます)。

まずは現在の借入残高を減らし、規制ラインまで余裕を持たせたうえで申し込むようにしてください。

アムザのレディースローン

アムザにはレディースローンもあります。

レディースローンと言っても配偶者貸付(主に専業主婦を対象とした貸付)を行っているなど何かしら女性に優遇があるといったことではなく、商品内容はフリーローンと全く同じです。ただし対応は全て女性スタッフが行います。

商品の概要はフリーローンの項をご覧ください。

アムザの学生ローン

アムザでは学生を対象にしたローンも取り扱っています。

こちらもフリーローンと内容はほとんど同じですが、融資額が20万円までに限定されています。また、申込時に必要となる書類(後述)に学生証が加わります。

資金の使途は自由ですが、申し込み対象となるのは、

・契約時の年齢が20歳以上の学生の方

・パートやアルバイトなどで毎月一定した収入を得ている方

に限られます。

商品概要はフリーローンの項をご覧ください。

アムザの法人ローン・個人事業主向けローン

アムザでは法人、個人事業主を対象にしたローンも取り扱っています。

融資額は500万円が上限ですが、貸付利率が最低でも15.0%と法定金利ギリギリの設定ですので、まとまった額を借りるにしてはかなりの高金利だと言えます。

銀行などに比べるとスピーディーに資金を融通してもらえるとはいえ、契約内容によっては利息の負担が著しく重いものとなりかねないので、計画的な利用が求められるローンです。

【法人ローン・個人事業主向けローンの貸付条件】

| 資金使途 | 事業用資金、つなぎ資金など |

| 融資額 | 50万円~500万円 |

| 貸付利率 | 年15.0%~18.0% |

| 返済期間 | 最長5年 |

| 返済回数 | 1回~60回 |

| 返済方式 | 元利均等方式、元金据置返済 |

| 担保・保証人 | 原則不要 ※法人の場合、代表者が連帯保証人となります。 |

| 遅延損害金 | ~年20.0% |

アムザの不動産担保ローン

不動産をお持ちである程度まとまった額の借り入れが必要な場合の選択肢となり得るのが不動産担保ローンです。

アムザの不動産担保ローンは最高で3億円までと高額融資も可能。また、中小消費者金融の不動産担保ローンはエリアに制限があるケースも少なくありませんが、アムザでは全国からの申し込みを募っています。

不動産担保ローンは担保物件によって契約条件に差が出てきますので、まずはアムザまで相談してみてください。

【不動産担保ローンの貸付条件】

| 対象エリア | 全国 |

| 資金使途 | 自由 |

| 融資額 | 100万円~3億円 |

| 貸付利率 | 年7.5%~15.0% |

| 返済期間 | 最長10年 |

| 返済回数 | 1回~120回 |

| 返済方式 | 元利均等方式、元金据置返済 |

| 担保 | 不動産担保物件に抵当権、根抵当権設定、物件により火災保険に質権設定 ※2番、3番抵当可。 ※本人名義以外の担保物件も可。 |

| 保証人 | 原則不要 ※法人の場合、代表者の方が連帯保証人となります。 |

| 遅延損害金 | ~年20.0% |

アムザの住宅・マンションリフォーム支援ローン

アムザでは300万円までのリフォームローンも提供しており、少額の契約も可能、また本人名義以外のリフォーム物件にも対応するローンです。

リフォームローンのように使途が限定されているローンの場合、一般的なフリーローンよりも金利を低く設定している消費者金融が少なくありません(例:プロミス「目的ローン」)。ただ、アムザのリフォームローンの内容を見る限り、フリーローンとあまり変わらないケースもありそうです。

また、リフォーム物件によって貸付条件がかなり異なるようです。申し込みをお考えの方は、まずはアムザのスタッフとよく相談して決定されることをお勧めします。

【リフォームローンの貸付条件】

| 資金使途 | リフォームにかかる資金 |

| 融資額 | 30万円~300万円 |

| 貸付利率 | 年7.5%~18.0% |

| 返済期間 | 最長10年 |

| 返済回数 | 1回~120回 |

| 返済方式 | 元利均等方式 |

| 保証人 | 原則不要 ※法人の場合、代表者の方が連帯保証人となります。 |

| 遅延損害金 | ~年20.0% |

アムザのMy カーローン

アムザのMy カーローンは車の購入資金をサポートする目的ローンです。銀行や信販会社などのマイカーローンに比べると金利が高くなりますが、審査が柔軟でスピーディーという利点が魅力です。

なお、アムザでは車のローンだけでなく、中古車の販売にも力を入れています。この場合、全国各地のオークション会場で入札。落札後はアムザの提携整備工場で点検、整備、車検、清掃、登録を行い、納車までをおまかせすることができます。

もちろん代金の支払いはMy カーローンにて。アムザは車の購入からローンまでを一括で行えるので、手間を少なく中古車を購入したい方にも勧められるローンです。

【My カーローンの貸付条件】

| 資金使途 | 自動車購入資金 |

| 融資額 | 30万円~200万円 |

| 貸付利率 | 年15.0%~18.0% |

| 返済期間 | 最長3年 |

| 返済回数 | 1回~36回 |

| 返済方式 | 元利均等方 |

| 担保 | 自動車担保 |

| 保証人 | 原則不要 |

| 遅延損害金 | 年20.0% |

アムザで借りるには?審査申込方法

アムザへの申し込みは、

・インターネット(パソコン、スマートフォン)

・店頭

・FAX・郵便

で受け付けています。遠方からの方ならインターネットで、お近くにお住まいで審査により不安があるという方なら店頭での申し込みがお勧めです。

アムザの申し込み~借りるまでの流れ

まずは申込方法ごとに、融資までの流れから見ていきましょう。

アムザにインターネットで申し込む流れ

インターネットなら全国どこからでも申し込みが可能です。夜間でも休日でも自分の都合の良いタイミングで申し込めるのがインターネットの良いところです。

2. アムザから申込内容を確認する連絡(メールまたは電話)がある

3. 必要書類をアップロードする(申込時でも可能)

4. アムザの審査

5. 審査結果の連絡がある

6. 契約(郵便またはインターネット)

7. 振り込みにて融資

契約は郵便で契約書を送付してもらうか、インターネット上で電子契約するかを選べます。お急ぎの方は即日手続きが可能な電子契約を選びましょう。

アムザの店頭での申し込む流れ

アムザまで行くことができる方、できるだけ早く現金が必要な方、相談しながら申し込みたい方、ブラック属性などの理由で審査により不安を覚える方は店頭での申し込みがお勧めです。

アムザに行く場合にはいきなり行くのではなく、まずは電話予約をしてください。その際、持って行くべき書類等も電話で確認しておくと安心です。

2. 予約時間に必要書類を持ってアムザに行く

3. 審査

4. 契約

5. 融資

アムザの電話番号:092-737-1477

受付時間:9:30~17:30(土・日・祝日・盆・年末年始は休業)

アムザにFAX・郵便で申し込む流れ

インターネットや店舗での契約が難しい方は、FAXか郵便でアムザに申し込むことができます。ただし郵便の場合、書類のやりとりに時間がかかることになりますので、融資まで1~2週間はかかると見ておきましょう。

申し込みにはアムザへの「申込書」と「同意書」が必要です。この2つは公式サイトで入手できますので、ダウンロード後、プリントアウトしてください。

アムザ公式サイトで申込書、同意書をダウンロードできない方は、アムザに電話し、FAX送信してもらうか郵便で送ってもらってください。

申込書、同意書を入手した後の流れは以下のようになります。

2. 申込書、同意書をアムザに送る(FAXまたは郵便)

3. アムザの審査

4. 審査結果が伝えられる

5. 契約書類などがアムザから郵送される

6. 書類に署名捺印し、必要書類を同封してアムザに返送する

7. 書類がアムザに到着後、振込融資される

アムザの審査にかかる時間は?

申込内容や申し込んだタイミングによっても異なりますが、インターネットでアムザの営業時間内に申し込んだ場合には、最短30分で審査結果が伝えられます。また、店舗で直接申し込んだ場合には、申し込みから30分~40分ほどで融資まで完了します。

申し込みから契約までの手順に郵便が入る場合には書類の行き帰りに時間がかかりますので、お急ぎの方は注意してください。

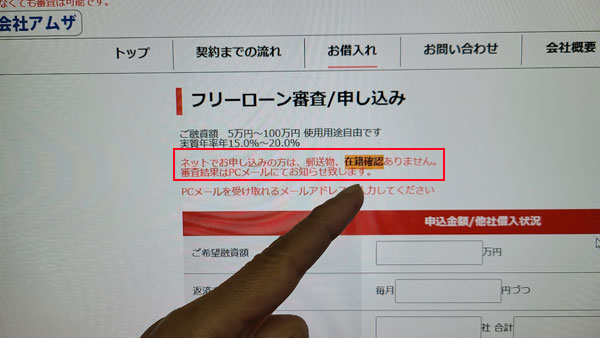

アムザは在籍確認なし!

アムザの非常に大きな特長のひとつに、在籍確認の電話がないという点があります。

これに関してはアムザのサイトにも「電話をする代わりに保険証などをチェックすることで在籍を確認している」旨が記載されています。

申込時の提出書類が多くなるのは難点ですが、電話確認がない分は気が楽ですし、審査時間の短縮にも繋がります。申し込む側としてはかなり嬉しい点だと言えるのではないでしょうか。

アムザに追加融資を申し込むには?

アムザでは追加で融資を申し込むことも可能です。

よく「枠内融資」という言葉が使われますが、アムザで再度融資を受けるには、改めて申し込み、審査を受けての再契約といった形になります。そのため、初回の申込時と同じだけの書類を揃えて提出しなければなりません。

また、最低でも元金の3分の2を返済していなければ、追加融資の審査には通りません。

基本的にアムザは、初回の審査は柔軟である一方で、追加融資の審査は厳しいと言われています。ただ、返済実績などが評価された場合には(初回の99,000円から)15万円までの融資が可能になるケースも少なくないようです。

アムザの必要書類

どの消費者金融に申し込む場合でも必ず本人確認書類(身分証明書)の提出が必要ですが、アムザへの申し込みにはそれ以外にも数多くの書類を提出しなければなりません。

ここでは提出書類の一般的な例をご紹介しますが、以下の書類が用意できなくても他の書類で代用できることもありますので、詳細はアムザまで問い合わせてみてください。

※不動産担保ローン、住宅・マンションリフォーム支援ローンの必要書類についてもアムザまでお問合せください。

フリーローン、レディースローン、学生ローンの必要書類

運転免許証(運転経歴証明書)、住民基本台帳カード、マイナンバーカード、健康保険証 など

※学生ローンは学生証も

・住居を証明する書類

賃貸契約書、公共料金の請求書(住所の記載があるもの) など

・収入証明書類

所得証明書、源泉徴収票、給与明細書 など直近のもの

※年金受給者は年金の入金予定のはがき

・預金通帳

公共料金や家賃等の引き落とし、給与・年金などの入金が確認できるもの

・公共料金の請求書のはがきなど2通

住所表示があり、直近のもの

・印鑑

法人ローン・個人事業主向けローンの必要書類

商業謄本・決算書・青色申告書・確定申込書・納税証明等の事業実績を証明する書類・公的な営業許可証・届出書・開業届出書(納税書へ)・事業計画書・資金繰り表

【個人事業主向けローン】

本人確認書類・確定申告書・事業計画書・収支計画書・営業許可証や届出書類・売上や支払い等が確認できる通帳 など

My カーローンの必要書類

運転免許証(運転経歴証明書)、住民基本台帳カード、マイナンバーカード、健康保険証 など

・住居を証明する書類

賃貸契約書、公共料金の請求書(住所の記載があるもの) など

・収入証明書類

所得証明書、源泉徴収票、給与明細書 など直近のもの

※年金受給者は年金の入金予定のはがき

・預金通帳

公共料金や家賃等の引き落とし、給与・年金などの入金が確認できるもの

・担保になる車の購入店からの見積書 など

アムザへの返済方法

アムザへの返済は、銀行振込または店舗窓口での直接の支払いにて行います。大手消費者金融のような自動引き落としで返済できないのは残念なところですが、中小消費者金融だとどこもアムザと同じような対応となっています。

銀行振込で返済する場合、振込手数料を負担しなければならない点に注意が必要です。指定された口座と同じ金融機関から振り込むかインターネットバンキングを利用するなどして、できるだけコストを抑えられるように工夫してみてください。

アムザの返済日は指定可能

アムザへの返済日は、契約時に都合の良い日を設定することができます。

ただし他社と違い、返済日が金融機関の休業日にあたった場合、翌営業日ではなく返済日の前営業日までに入金しなければなりません。返済日に遅れないよう気をつけましょう。

アムザの返済は元利均等方式

全てのローン商品は元利均等方式、法人ローン・個人事業主向けローンと不動産担保ローンは元金据置返済も選択が可能です。

元利均等方式とは?

元利均等方式とは毎月の返済額(=元金分+利息分)がずっと同額になる支払い方法です。毎月1万円ずつ、といった具合ですね。ただ返済額は同じでも初期段階では利息分に多く充当されますので、元金均等方式よりは返済額が少し多めになります。

とはいえ、毎月同じ額を返していけば良いので、わかりやすく返済計画も立てやすいのはメリット。多くの消費者金融をはじめショッピングローンなどでもこの方式が採用されています。

元金据置返済とは?

アムザの法人ローン・個人事業主向けローンと不動産担保ローンで選べる元金据置返済は、自由返済とも呼ばれる方式です。

一般的なローンの返済では元金分と利息分とを同時に支払っていきますが、元金据置返済では元金に対しての返済は行わず、まずは利息分のみを支払っていきます。そして一定期間が終了した際に元金分の返済を行うという形になります。

利息分のみ返済している間は支払いの負担が非常に低く抑えられるのは元金据置返済の良い点ですが、いざ元金分の返済となったときに負担が極端に大きくなるデメリットがあります。完済までに時間が長くかかりますし、総返済額が元利均等方式より高額になるのも難点です。

現時点では支払いが困難でも後日確実にお金が工面できるケースなどには便利な方法ですが、利用には注意を要する方法でもあります。

アムザのメリットとデメリット

最後にアムザのメリットとデメリットをまとめてご紹介します。アムザがあなたのニーズに合う消費者金融なのかを判断する材料にしてください。

・アムザは審査がかなり柔軟で、ブラック属性の方、多重債務を抱える方でも可決情報が多数ある

・80歳まで申込可能、学生や年金受給者もOK

・アムザは最短即日融資が可能

・店舗に行くことなく契約でき、融資を受けられる

・中小消費者金融の中では接客がソフトな対応

・レディースローンや学生ローン、Myカーローンなど、自分に合うローン商品を選べる

・アムザは在籍確認がない

・郵便での契約を選ばない限り書類の送付がない

・店舗が福岡・天神のアクセスの良い場所にある

<アムザのデメリット>

・契約時に提出を求められる書類が多い

・初回はほとんどが99,000円以下の融資になる

・10万円未満の融資では20.0%の高金利となる

・総量規制の対象になっている

・大手などが扱うカードローンと比べると利便性が低い

・アムザは自動引落での返済には対応していない

・追加融資の審査は比較的厳しい

アムザのメリットとデメリットをご紹介しました。

ご覧いただいたように、アムザは昨今では珍しいとも言える、融資に積極的な姿勢の消費者金融といった印象です。

また職場への在籍確認の電話がない、店舗に行かずとも即日融資が可能などといったポイントは、歓迎する方が多いのではないでしょうか。

デメリットの方も中小消費者金融としては一般的なものばかりで、アムザ限定の欠点はほとんど見つかりません。

唯一、必要書類の多さは気になるところではありますが、在籍確認の電話の代わりだと考えれば、致し方のないところでしょう。

ネットの口コミでも非常に人気の高いアムザ、今最もアツい消費者金融だと言えそうです。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。