日本ファイナンス(下関・宇部・周南)口コミは?審査の流れ

当ページでは山口県に店舗を構える消費者金融「日本ファイナンス」について詳しくお伝えしていきます。

地方の中小消費者金融(街金)というと地域密着型の営業方針を取るところが多いイメージがありますが、中には全国から利用者を募り、柔軟な審査で人気を博しているところも少なくありません。

日本ファイナンスもそのような金融業者のひとつです。

今回は、日本ファイナンスはヤミ金?会社概要や、審査は甘いのか?口コミ・評判、フリーローンやおまとえローンの特徴、審査申込の流れ、在籍確認の有無、借入・返済方法などを解説します。

消費者金融「日本ファイナンス」ってどんな貸金業者?

日本ファイナンスは山口県下に3店舗(下関市、宇部市、周南市に1店舗ずつ)を展開している消費者金融で、開業は2002年ですので約20年の歴史を持つ中堅業者ということになります。

消費者金融といえばどこか怖いイメージをお持ちの方も少なくないでしょうが、日本ファイナンスはそのようなイメージを払拭すべく、様々な試みをスタートさせています。

例えば地元のテレビやラジオに出演したり、店舗に足を運んだ方にコーヒーを提供したり、ツイッターで積極的に情報発信したり。

ちなみにツイッターにはほぼ毎日、下関店周辺の空模様がポストされています。少しずつでも利用者に親しみを持ってもらえるようにとの思いを汲み取ることができますね。

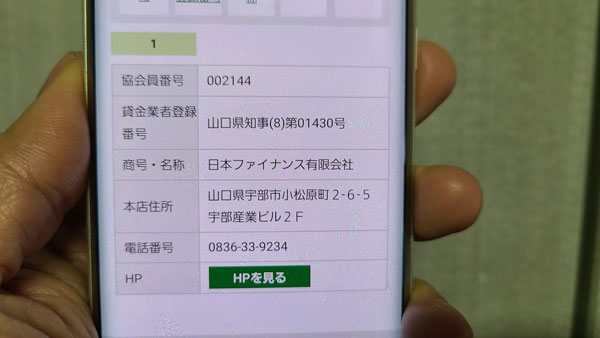

【日本ファイナンス 会社概要】

| 社名 | 日本ファイナンス有限会社 |

| 本社所在地 | 山口県宇部市小松原町2-6-5 |

| 代表電話番号 | 0836-33-9234 |

| 申込専用番号 | (3店舗共通)0120-995-338 |

| 設立 | 平成14年(2002年)6月 |

| 登録番号 | 山口県知事(8)第01430号 |

| 日本貸金業協会会員 | 第002144号 |

| 営業時間 | 平日9:00-18:00(土・日・祝日は休業) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

住所:〒755-0066 山口県宇部市小松原町2-6-5 宇部産業ビル2階

電話番号:0836-33-9234

FAX番号 :0836-37-5844

【周南店】

住所:〒745-0037 山口県周南市栄町2-4 高原ビル1階2号

電話番号:0834-32-3380

FAX番号:0834-27-6467

【下関店】

住所:〒750-0025 山口県下関市竹崎町2-10-12 松岡ビル2階

電話番号:083-234-3544

FAX番号:083-229-4137

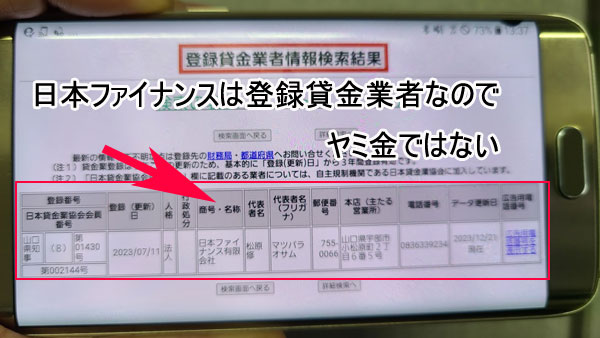

日本ファイナンスはヤミ金ではなく正規の貸金業者

全国展開されていない中小消費者金融に申し込む場合に心配になるのは、なんといっても「利用しても安全な業者なのか?」「ヤミ金ではないのか?」という点でしょう。

法定金利を超える異常な高金利で貸し付け、高圧的な態度で厳しい取り立てを行うようなヤミ金に関わらないためには、どのようなところに注目したら良いのでしょうか。

まずは日本ファイナンスの登録番号をチェック

正規の貸金業者として消費者金融を営むためには国(財務局長)、または都道府県知事の登録を受ける必要があります。登録を受けた正規の業者は必ず登録番号を持っているはずですので、まずはサイトや広告物などに登録番号があるかどうかをチェックしてみてください。

日本ファイナンスの登録番号は、上記会社概要でもご紹介している通り「山口県知事(8)第01430号」で、この番号は金融庁の検索ページでも確認可能です。

金融庁:登録貸金業者情報検索入力ページ

日本ファイナンスと同様に、このページで検索してみて情報がヒットすれば、正規の業者であると考えて間違いありません。

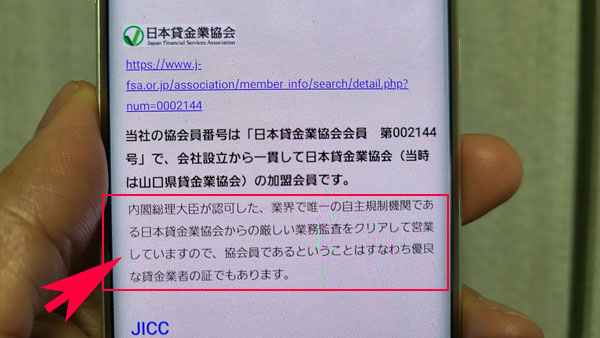

日本貸金業協会への加盟も確認を

日本ファイナンスの公式サイトには、以下のような記載があります。

内閣総理大臣が認可した、業界で唯一の自主規制機関である日本貸金業協会からの厳しい業務監査をクリアして営業していますので、協会員であるということはすなわち優良な貸金業者の証でもあります。

日本貸金業協会は消費者金融業者、事業者金融業者、クレジットカード会社、信販会社など貸金業を営む業者のための業界団体で、貸金業の適正な運営と利用者の利益の保護を目的として2007年に設立されました。

日本貸金業協会は加盟業者に対して貸金業法よりも一段厳格なルールを設けており、もしその指導・監督に従わなかった場合には罰金を課すなどの罰則を設けています。また貸金業者を利用する方に対しても、借金や貸金業の利用に際して生じたトラブルの相談、苦情を受け付けています。

日本貸金業協会への加盟は義務ではないため、業者にはあえて加盟しないという選択肢もあるのですが、そこをあえて加盟している業者のほうが、利用者側としては安心できると言えそうですね。

日本ファイナンスは審査が甘い?口コミ・評判をチェック

日本ファイナンスに対する利用者の口コミ・評判をネット上で探してみましたので、ここでその一部をご紹介します。なお、内容が変わらない程度に若干文を編集しています。

・総量規制まで多少余裕があって進行形で延滞がなければ、多重債務があっても借り入れできることが多い。

・総量規制ギリギリまで貸してくれるけどあまりに他社件数が多いとNGみたい。山口県近郊なら審査が有利になるらしい。

・日本ファイナンスはおすすめ。どこも貸してくれなかったがここだけは行けた。

審査結果はすぐ出るけど遠くだと郵送になるよ。昼過ぎに申し込んだら夕方に電話がかかって来て「源泉徴収票FAXして」と。FAXしたら「確認でききました」という電話が来て、次の日に20万円可決の連絡があった。

ちなみに関東から申し込んだ。書類をやりとりして振り込みまで1週間ちょいかかったけど、やり取りを開始してからは早かった気がする。

・俺の中ではエクセルと日本ファイナンスが神かな。枠が大きかった。

・日本ファイナンスはラインもあるし、電話対応も丁寧でおすすめ。

・日本ファイナンスは在籍確認ないよ!

・日本ファイナンスは提出書類が多くて大変だったけど、他社全部落ちた中で唯一通った。

・日本ファイナンス、任意整理中に申し込んだけど、電話対応は良かったし初回から枠が多かった。

・日本ファイナンスで無事融資の枠をいただきました。総量ギリギリまで貸してもらえるって本当でした。まだ書類のやり取り残ってますが希望が見えました。

・現在進行形でクレジット滞納中(2件踏み倒し)。どこも通らなかったんで日本ファイナンスに申し込んだら、20万円の申請に対して「10万円でいいなら」ってことで可決した。自分で言うのもあれだけど、ここ、どんな審査してるんだ?

<悪い口コミ>

・日本ファイナンスであっさり否決喰らった。

・日本ファイナンス、温情どころか否決電話で間髪入れず話した挙げ句、ガチャ切りされた。

・可決したけど申し込みしたとき書類送付が遅れたら電話でものすごく怒鳴られた。

・提出書類が多いし、遠方からだと郵送契約になって振り込まれるまでに時間がかかる。

5ch(旧2ch)のスレッド「ブラックでも借り入れできる消費者金融」ではお勧めの業者としてテンプレート入りしている日本ファイナンス。

話題にされることも多く、上記の口コミのほとんどは同スレッドの2020年~2021年分から抜粋・編集したものです。

日本ファイナンスから否決されたとの書き込みも少なくはありませんでしたが、過去に金融事故を起こしたことのある方、多重債務のある方の「可決した」「現在利用中」といった書き込みが多く、かなり人気の高く、審査が甘い貸金業者であることが窺えます。

また、日本ファイナンスのサイト上で公開されているお客様満足度アンケートの回答から、店舗での接客時にコーヒーやお茶、寒い時期にはスープなどが提供され、喜ばれていることもわかります。中小消費者金融、街金というとどうしても怖いイメージを持たれがちですので、日本ファイナンスが利用しやすい雰囲気作りに力を入れているのは確かなようですね。

日本ファイナンスが扱うローンとその特徴

日本ファイナンスでは一般的なキャッシングローン(※)の他に、貸金業法に基づく借り換えローン、事業者ローンを扱っています。

(※)公式サイトを見た限りでは特定の名称はつけられていないようですが、日本ファイナンスのブログ上では「フリーローン」と表現されている記事が見つかります。

当ページでは主に日本ファイナンスのメイン商品となるフリーローンについて解説していますが、この項では借り換えローン、事業者ローンについても簡単にご紹介しておきます。

日本ファイナンスの貸付条件

日本ファイナンスでは最大300万円までの融資を行っています。

ただし中小消費者金融への初回申込でいきなり100万円以上の契約となるのは、(借り換えローン、事業者ローン以外では)きわめて稀なことです。利用者の口コミでは20万程度の契約となるケースが多いようですが、この数字でも中小消費者金融としてはかなり優秀だと言えるでしょう。

【日本ファイナンスの貸付条件】

| 使途 | 自由 |

| 融資額 | 1万円~300万円 |

| 実質年率 | 15.0%~20.0% |

| 返済期間 | 最長5年 |

| 返済回数 | 1~60回 |

| 返済方式 | 元利均等返済 |

| 返済日 | 毎月5・10・15・20・25・28日から選択 |

| 担保 | 不要 |

| 連帯保証人 | 原則不要(要審査) |

| 遅延損害金 | 20.0% |

| 融資まで | 最短即日(店頭融資の場合) |

日本ファイナンスに申し込めるのは?

日本ファイナンスへの申込条件は以下のようになっています。

・初めて日本ファイナンスをご利用になる方、または過去に利用していて既に完済されている方で、日本ファイナンスが定めた基準を満たす方

パート、アルバイト、契約社員、派遣社員など就業形態は問われませんが、ご自身に収入が全くない専業主婦、主夫の方、学生の方、無職の方は日本ファイナンスに申し込むことができません。

※パートなどで収入のある主婦、主夫の方でも配偶者の同意書が必要になるケースがあります。

日本ファイナンスの金利は?

日本ファイナンスの貸付利率は年15.0%~20.0%となっていますが、通常は貸金業法で定められた上限金利での契約になると考えられます。

| 利用金額 | 上限金利 |

| ~10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円~ | 15.0% |

上限金利いっぱいでの貸付というと非常に高金利にも思えますが、ごく一部(※)を除く中小消費者金融ではほとんど横並びの数字です。

(※)一部の中小消費者金融と大手消費者金融では、10万円未満でも18.0%(プロミスは17.8%)で借りることができます。

ちなみに10万円を18.0%で借りたとすると、毎月の利息は1,479円になります。

日本ファイナンスは総量規制の対象になる?

日本ファイナンスでのキャッシングは(おまとめローン、事業者ローンを除き)総量規制の対象になります。

よって、例えば年収が450万円の方であれば、消費者金融などからの借入総額(残高)は150万円以下に留めなければなりません。

この総量規制に引っかかる方は、日本ファイナンスはもちろんのこと他社でも審査に通ることはないため、新たな借り入れを考えるならまずは返済するなどして、残高を減らすことが不可欠となります。

日本ファイナンスはこのリミットギリギリまで融通してくれるとの声が大きいのですが、消費者金融によっては総量規制のラインより多少余裕のある状態でも貸付金額を抑えたり、審査自体が否決となったりするケースも少なくありません。

複数の貸金業者からお金を借りている方は、残高の総額が現時点でいくらになっているのか、十分に注意を払うようにしてください。

日本ファイナンスの貸金業法に基づくおまとめローン

公式サイトに商品としての紹介はありませんが、日本ファイナンスでは貸金業法に基づくおまとめローン(段階的な返済のための借換え)を扱っています。

貸金業法に基づくおまとめローンは複数ある他の貸金業者からの借入を一本にまとめ、借り換えるローンです。

ただしおまとめローンの対象となるのは貸金業者からの借入のみで、銀行のローンやクレジットカードのショッピング利用分、家族や友人からの借金などは含めることはできません。

【貸金業法に基づくおまとめローンの貸付条件】

| 内容 | 貸金業法に基づくおまとめローン |

| 使途 | 貸金業者からの無担保融資の借り換え、おまとめ |

| 融資額 | 他社借入の残元金 |

| 実質年率 | 他社借入分の年利から計算 |

| 返済期間 | 1日~最長7年 |

| 返済回数 | 1回~最長84回 |

| 返済方式 | 元利均等返済 |

| 担保 | 不要 |

| 連帯保証人 | 原則不要(要審査) |

| 公式サイト | こちら |

おまとめローンのための専用申し込みフォームは特に用意されていないため、希望する方は通常のローン申し込みフォームの「ご使用目的」欄に以下の情報を記入して申し込んでください。

・年利(%)

・分割金

・残元金(※総残高ではないため、あらかじめ業者に確認が必要です)

・おまとめローンを希望する理由

・おまとめローン後の毎月の返済希望額

なお、通常の借入のつもりで申し込んだ方に対して、日本ファイナンス側から「おまとめローンを希望しますか」と打診があるケースもあるようです。

おまとめローンは総量規制の例外に

消費者金融などからの借入には総量規制があることは先ほどご紹介した通りですが、貸金業法に基づくおまとめローンは利用者側が一方的に有利になるローンにあたるため、総量規制の例外となります。

そのため、すでに「年収の3分の1」のリミットに達している方でも、契約が可能となっています。

おまとめローン、その他の利点

おまとめローンによってこれまでの借入が一本化されることで、

・年利が下がる可能性がある(上がることはない)

・これまで月に何度もあった返済日が月1回のみになり、管理が楽になる

・借入が一社になることで心理的なプレッシャーが軽減される

など、様々なメリットが考えられます。

日本ファイナンスの事業者ローン

事業者ローンも公式サイトには情報がありませんが、日本ファイナンスには個人事業主を対象とした事業者ローンの扱いもあります。

事業者ローンの使途は事業資金で、最高300万円までの融資に応えます。金額が大きくなる分、審査は通常より慎重なものになりますので、まずは必要書類やその他の詳細について日本ファイナンスまで電話でお問い合せになってください。

※公式サイトのお問合せフォームからも相談は可能ですが、回答に時間がかかる場合もあるようなので、電話での問い合わせがお勧めです。

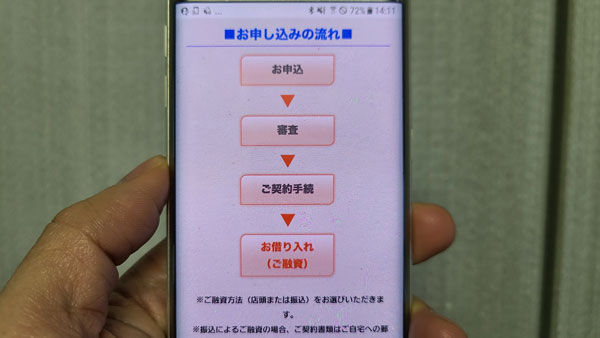

日本ファイナンスで借りるには?申込方法

日本ファイナンスへの申し込みはインターネット(パソコン、スマートフォン、ケータイ)、電話、店舗窓口で受け付けています。当ページではインターネットでの申込方法を中心にご紹介していきましょう。

日本ファイナンスの申し込みから融資までの流れ

日本ファイナンスでは融資方法を振込または店頭手渡しから選ぶことができます。

2. 申込受付完了確認メールが届く

3. 審査

4. 審査結果が伝えられる

【振込融資の場合】

5. 契約書類が自宅に郵送される

6. 書類に署名・捺印し、必要書類を同封のうえ日本ファイナンスに返送する

7. 返送書類が日本ファイナンスに到着後、確認の電話がかかってくる

8. 振込融資実行

9. 契約書類の控えなどが自宅に郵送される

【店頭融資の場合】

5. 必要書類を持って店舗に行く

6. 直接融資

7. 契約書類等はその場で手渡しされる(郵送物なし)

日本ファイナンスの審査にかかる時間は?即日融資は可能?

日本ファイナンスの審査はとてもスピーディーで、申し込みが混み合っていない限り、20分から30分程度で審査結果が伝えられます。

※17:30以降に申し込んだ場合には、翌営業日の連絡になるケースも多いようです。

ただし融資は契約手続きが全て完了してからになるため、即日融資を受けたい方は日本ファイナンスの店舗まで出かけなければなりません。

日本ファイナンスの店舗に行けない場合には契約書類を郵便でやり取りすることになるため、振込融資が実施されるまでお近くの方なら最短3日、遠方からの申し込みなら1週間ほどかかる計算になります。

できるだけ早く振込融資を受けたいなら、書類の返送は速達がお勧めです。日本ファイナンスに郵便が到着したら日本ファイナンスからの電話で最終意思確認が行われ、その後、午後3時までに振込融資という流れになります。

日本ファイナンスは在籍確認を行う?

日本ファイナンスの公式サイトにあるQ&Aページには次のような記載があります。

お客さまからご新規でお申込みいただいた際に、与信判断の一環としてお勤め先などにお電話にて在籍されておられるかどうかを確認させていただくことがございます。

お客さまへのご連絡では、ご本人さま以外に日本ファイナンスの社名を明かすことは決してありませんのでご安心ください。

ネット上には「在籍確認がなかった」との口コミが複数見つかることから、申込内容や提出書類などから日本ファイナンスが必要だと判断したケースのみ、電話での在籍確認が行われているものと考えられます。

もちろん在籍確認が行われるかどうか申込者側では判断できないので、在籍確認の電話がある可能性は頭に入れたうえで申し込まれることをお勧めします。

日本ファイナンスの必要書類

日本ファイナンスの申し込みには本人確認書類(身分証明書)が必要です。また、併せて収入証明書類の提出を求められるケースもあります。

ここでは各書類の例をご紹介しますが、以下の書類が用意できない場合など、詳細については日本ファイナンスまで直接お尋ねになってみてください。

本人確認書類

本人確認書類(身分証明書)としては以下の顔写真つきの書類からいずれか1点を用意し、(インターネット申し込みの場合には)申し込みフォームとともに送信します。

顔写真付きのものが用意できない場合には申し込みフォームの「身分証種類」の欄で「無し」を選択し、その後は担当者の指示に従ってください。

・パスポート

・住民基本台帳カード

・マイナンバーカード(個人番号カード)

・在留カード(外国人登録証明書)

・各種保険証

収入証明書類

・他社を含めた借入金額が100万円を超える方

上記に該当する場合、収入を証明できる書類の提出を求められます(上記以外の方でも審査内容によっては提出を求められることがあります)。収入証明書類としては次のものを用意してください。

・確定申告書(最新のもの)

・住民税決定通知書(最新のもの)

・給与明細書(直近2ヶ月分)

・所得証明書(最新のもの)

……などのコピー1通(本人の年収が確認できるもの)

日本ファイナンスは追加融資可能?

現在日本ファイナンスを利用中の方の追加融資の申し込みは電話で受け付けています。利用している店舗に直接電話するか、申込専用フリーコールに電話してください。

宇部店:0836-33-9234

周南店:0834-32-3380

下関店:083-234-3544

受付時間:平日9:00-18:00(土・日・祝日は休業)

※営業時間外はフリーコールを含め受け付けていません。

日本ファイナンスへの返済方法

日本ファイナンスへの返済は、指定口座への銀行振込か店舗で直接返済するかの二択になります。大手が行っているような自動引落サービスは行っていないため、返済日に遅れないように注意しましょう。

返済日は都合の良い日を選択

月1回となる返済日は契約時に決定され、毎月5・10・15・20・25・28日から選択する形になります。

ご自身の返済しやすい日を選べば良いのですが、一般的には給料日の少し後くらいを指定しておくと、返済に無理が生じにくくなります。

返済日が金融機関休業日に当たった場合、消費者金融の多くは翌営業日を期日としていますが、日本ファイナンスの店頭で返済するときには前営業日が期日となりますので、この点には注意が必要です。

日本ファイナンスの返済方式は元利均等返済

日本ファイナンスの返済方式は元利均等返済です。これは月々の返済額(=元金分+利息分)が均一になるというもの。毎月同じ額を返済していけば良いので、返済計画が立てやすいというメリットがあります。

初期段階に返済額が多くなる元金均等返済よりは総返済額が若干増える計算になりますが、わかりやすさから多くのローンで採用されている返済方式です。

日本ファイナンスのメリットとデメリット

最後に日本ファイナンスを選ぶメリットとデメリットをまとめます。日本ファイナンスがあなたのニーズに合った消費者金融なのかどうかを見極める材料にしてください。

・日本ファイナンスは審査が柔軟で、ブラック属性の方も門前払いされない

・接客がソフトで評判が良い

・店舗に行くことなく契約から借入までが可能

・店舗での契約なら即日融資が可能

・審査結果が出るまでの時間が20~30分程度と短い

・電話での在籍確認がないケースが多い

・初回でも20万円程度の比較的大きな融資額になることがある

・日本ファイナンスにはおまとめローンや事業者ローンの扱いもある

<日本ファイナンスのデメリット>

・店舗での契約以外は融資までに1週間程度かかる

・(中小消費者金融としては一般的だが)法定金利いっぱいの高金利

・総量規制の対象となる(おまとめローン、事業者ローンを除く)

・日本ファイナンスは自動引落での返済には対応していない

・自宅に郵便物が送られてくる

日本ファイナンスのメリットとデメリットをご紹介しました。ローン商品自体は中小消費者金融としては標準的なものなのですが、審査の柔軟さとソフトな接客で人気を集めている業者だと言えるでしょう。

デメリットはいくつかあるものの、こちらも中小消費者金融としてはごく普通の内容です。が、郵便での契約になると融資までに1週間かかってしまう点は人を選ぶことになりそうです。

それ以外では、在籍確認の電話がないケースが多いという点で目を引くのではないでしょうか。勤務先に電話がかかってくるのは絶対に困る!という方は、ぜひ日本ファイナンスを検討してみてください。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。