学生ローン「学協」の評判は?金利や申し込みの流れも解説

学生ローンの専門の貸金業者「学協」はやばいヤミ金?詳しい会社情報や口コミ・評判、親バレや在籍確認について、ローンの特徴、契約の申し込み方、借り方、返し方などを詳しくご紹介していきます。

学生ローン「学協」ってどんな貸金業者?

学協は、昭和54年(1979年)に開業した学生ローンの専門店で、すでに40年以上にわたって営業を続けているので、学生の事情を知り尽くしている「老舗」のひとつだと言えるでしょう。

学生ローンの学協の大きな特徴のひとつに、本店と支店、合わせて2店舗で営業している点が挙げられます。

学生ローンは比較的小規模で経営されていることが多いので、学協のように複数の店舗を持っている貸金業者は、実は珍しいのです。

また、学生ローンと言えば高田馬場のイメージが強いのですが、学協の本店は三軒茶屋にあり、さらに日野市にも店舗を構えています。

なお学協は以前、町田市に鶴川店、川崎市に向ケ丘遊園店がありましたが、こちらは閉店となりました。

【学生ローン「学協」 会社概要】

| 社名 | ジェイ・シー・エフ株式会社(学協) |

| 設立 | 昭和54年(1979年)6月 |

| 代表者 | 関嵜 敏夫 |

| 登録番号 | 関東財務局長(7)第01344号 |

| 加盟団体 | 日本貸金業協会会員 第001344号 |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

所在地:東京都世田谷区三軒茶屋1-32-11 丸文ビル3F

電話番号:0120-552-362 / 03-3418-4321

FAX番号 :03-3418-8546

e-mail:jcf@kne.biglobe.ne.jp

営業時間:月曜日~土曜日 9:30~18:00

定休日:日曜日(祝日は営業)

アクセス:田園都市線 三軒茶屋駅 南口Bから徒歩3分

●高幡不動店

所在地:東京都日野市高幡3-7 ユニバーサルビル3F

電話番号:0120-679-555 / 042-593-2671

e-mail:jcf-gakkyo.takahata@jcom.zaq.ne.jp

営業時間:月曜日~金曜日 9:30~18:00

定休日:土曜日・日曜日(祝日は営業)

アクセス:京王線 高幡不動駅から徒歩2分、多摩モノレール線 高幡不動駅から徒歩3分

●向ヶ丘遊園店

所在地:神奈川県川崎市多摩区登戸2137 第3稲田ビル2F

電話番号:0120-336-971 / 044-933-6971

e-mail:jcf6971@ybb.ne.jp

営業時間:月曜日~金曜日 9:30~18:00

定休日:土曜日・日曜日(祝日は営業)

アクセス:小田急小田原線 向ヶ丘遊園駅 北口から徒歩2分

※学協「向ヶ丘遊園店」は閉店になりました。

学生ローン「学協」の口コミ・評判

学生ローン「学協」の口コミ・評判をチェックしてみました。多かった声をまとめてみましたので、学生ローン「学協」を検討している方はご覧ください。

※ネット上の口コミを一部抜粋して編集しています。

・インターネット申し込みをしてから学協に来店して借りましたが、即日で借りられたので助かりました。

・はじめてで不安な気持ちで学協に来店したのですが、スタッフの説明がわかりやすくて安心でした。

・学協のスタッフが電話でも店舗でも丁寧に対応してくれたので安心してお金を借りられました。

・学協は審査落ち、スマホ代の分割払いの延滞が原因だと思います。

・学協はちょっと不便な場所にお店がある感じです。

・学協は返方法を自動引き落としにできないので不便。

学協の口コミを見ると、スタッフが優しいとか、丁寧とか、従業員の接客に対して評判が高かったです。

学協のような小規模な消費者金融の場合は、言葉遣いができていなかったり、横柄な態度を取られることが珍しくはないのですが、学協なら初めて学生ローンに申し込む方でも安心できそうですね。

また親バレを心配する学生さんや、融資を急いでいる学生さんにも学協は評判が良いようでした。

ただ、過去に延滞した方など金融事故を起こした方は、審査が甘いと言われている学生ローンでも審査落ちする可能性が高いのでご注意ください。

また、学協の学生ローンは、大手消費者金融に比べて、申込方法や借入・返済方法などとても不便なので、サービスの質を重視する方は、アコムやプロミス、アイフルなどに申し込んだ方が良さそうです。

20歳以上の学生さんなら、無利息サービスがある大手消費者金融の方がおすすめです。

学協はやばいヤミ金ではない?

学生ローンを初めて利用しようとしている方にとっては、「学生ローンってやばいんじゃないの?」「学協ってヤミ金とか怖いところでは?」と不安がいっぱいなのではないでしょうか。

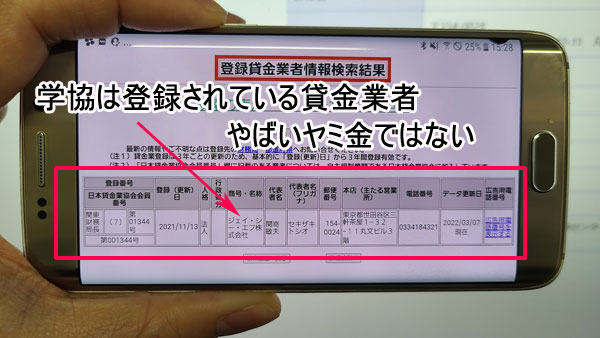

学生ローンの学協が正式な手続きを踏んで営業している正規の学生ローン業者(貸金業者)であることは間違いないので、勝手に返済をしないまま放置したりでもしない限り、特にトラブルもなく安全に利用することが可能です。

ではどのような点から学協が安全な業者だとわかるのか、危険な業者でないことをどう見分けたら良いのかを簡単にご紹介しましょう。

学協の登録番号

学生ローン専門店や消費者金融、クレジットカード会社など、貸金業を営むためには、国(財務局長)や都道府県(知事)に届けを出し、登録を受けなければなりません。

登録を受けるには、暴力団とは無関係など一定の基準を満たす必要があります。また一度登録できれば終わりではなく、3年ごとに登録を更新していかなければ、登録は抹消となってしまいます。

貸金業者として登録されている業者には、正規の業者の証明となる「登録番号」が発行されます。上の会社概要に「関東財務局長(7)第01344号」とありますが、これが学協の登録番号になります。

正規の業者であればサイトや広告物に必ず登録番号の記載があるはずですから、気になる業者がある場合には、「○○○○○(△△)第xxxxx号」という形式の番号が掲載されているかを必ずチェックしてみてくださいね。

登録番号は2つとして同じものはありません。もし業者が登録抹消になったら、その登録番号も永久欠番になります。

ただしカッコ内の数字については初回登録時には1、その後登録が更新されるごとに2、3、4……と1ずつ増えていきます。つまりカッコ内の数字が大きければ大きいほど、長年営業を安定して続けている業者だとも言えるのです。

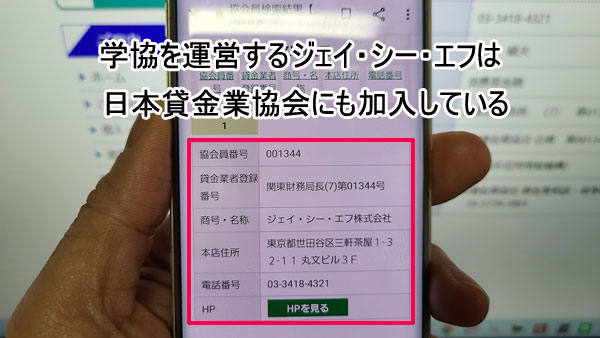

学協はジェイ・シー・エフで登録されている

実は金融庁のデータベースでは「学協」と入れても登録情報がヒットしません。それで不安になってしまう方もいらっしゃるかもしれませんが、「学協」ではなく会社名の「ジェイ・シー・エフ」で登録されています。

もしくは登録番号の「01344」で検索しても良いですし、電話番号なら3つのお店のどの番号を入れても学協の情報がちゃんとヒットします。

ちょっと特殊な例でわかりにくいのですが、貸金業者としてしっかり登録はされていることは確かですので、安心してください。

学協は日本貸金業協会に加入している?

ヤミ金ではないことが確認できるもうひとつの手段として、日本貸金業協会の協会員であるかどうかをチェックする方法があります。

日本貸金業協会とは、消費者金融業者や事業者金融業者、クレジットカード会社、信販会社などといった貸金業者の業界団体で、貸金業の適正な運営を目指す自主規制機関です。

日本貸金業協会は協会員に法令遵守を徹底させるため、監査や指導を行い、違反している業者に対しては罰金を科すなどの処分を行っています。また利用者に対しても、相談や問い合わせ、苦情などを受け付けています。

日本貸金業協会への加入は義務ではありませんし、加入していないからと言ってその業者が悪徳業者ということにはならないのですが、アコムやプロミスなど有名な大手をはじめ正規の業者は大多数が協会員になっているため、非加入だと「法律遵守の意識が薄いのかな?」と不安を感じる方がいるかもしれません。

少なくとも協会員であれば、ヤミ金ではないことがわかるので、余計な心配をせずに済むのではないでしょうか。

学生ローンの学協は日本貸金業協会にもしっかり加入していますので、安心して利用することができます。

学協の学生ローンの特徴

学協の学生ローンは以下の条件での貸し付けとなっています。

【学協の貸付条件】

| 使途 | 自由 |

| 融資額 | 1万円~40万円 |

| 貸付利率 | 実質年率 16.4% |

| 融資まで | 即日可能 |

| 返済期間 | 1日~5年 |

| 返済回数 | 1回~60回 |

| 返済方式 | 元金自由返済・元利均等返済・元金均等返済・一括返済 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 実質年率 20.0% |

マイカーローン、教育ローンなどといったように、借りたお金の使い道が限定される「目的ローン」を扱っている業者もありますが、学協の学生ローンは使い道自由なので、欲しい物を購入したり旅行費用として使ったり、もちろん生活費の足しにしたりと自由に使うことができます。

学協の学生ローンは低金利!

学協の学生ローンの貸付金利は「年 16.4%」です。この金利を他の学生ローンや大手消費者金融のものと比べてみましたのでご覧ください。

※貸付金利に幅がある場合には最も高い金利がいくらなのかをチェックしてください。大手消費者金融で3.0%などとなるのは融資額が非常に大きいケースでなければ有り得ない数字です。また学生ローンでも初回の申し込みでは(キャンペーン適用時などの事情がない限り)最も高い金利での契約になるのが一般的です。

| 貸付金利 | 融資額 | |

| 学協 | 16.4% | 1万円~40万円 |

| イー・キャンパス | 14.5%~16.5% | 1万円~80万円 |

| アミーゴ | 14.4%~16.8% | 3万円~50万円 |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 |

| カレッヂ | 17.0% | ~50万円 |

| フレンド田 | 12.0%~17.0% | 1万円~80万円 |

| マルイ | 12.0%~17.0% | 1万円~50万円 |

| トーエイ | 15.0%~18.0% | 1万円~50万円 |

| プロミス | 4.5%~17.8% | ~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

学協の16.4%は、上記の業者の中では最も低い金利になっています。

また金利に幅が設けられていないので、利用者側としても「16.4%で借りられるんだな」と納得したうえで申し込める安心感があるのではないでしょうか。

学協のローンに申し込めるのは?

学協の学生ローンには、次の3つの条件を満たした方であればどなたでも申し込みが可能です。

・顔写真入りの学生証をお持ちの方

・アルバイトなどで一定の収入のある方

※18歳・19歳も学協に申込可能ですが、20歳未満の場合は収入証明書(アルバイトの給料明細書等)が必要です。

以前は申し込みが関東エリアにお住まいの方に限られており、申し込みにも学協の店舗まで行けることが条件となっていましたが、現在は全国どこからでも、また店舗まで足を運ぶことなく申し込むことができるようになっています。

学協は卒業後も利用できる

学生時代に学協から融資を受け、返済を重ねることで信頼関係を結んだ方に対しては、学協は卒業後でも申し込みを受け付けています。

サービス面から言えば、コンビニATMなどから簡単に出入金できるプロミスやアコム、アイフルなどの大手消費者金融のほうが利用しやすいでしょうが、学協の学生ローンには金利が低いという利点があります。

また、新しいところに申し込むよりもこれまでお世話になってきた馴染み深い貸金業者のほうが申し込みやすいという方もいらっしゃるかもしれませんね。

学協で借りられるのは40万円まで

学協の学生ローンの貸付額は最大でも40万円。これは比較的少額融資になりやすい学生ローンの中でも低い金額になっています。

他社と比べると「40万円までしか借りられないなんて少なすぎる」と考えてしまいがちですが、実際には誰でも40万円までお金を借りられるというわけではありません。

なぜなら学協の学生ローンも他社の学生ローンも、一般の消費者金融からのキャッシングと同様に、総量規制の対象になっているからです。

総量規制とは?

学生ローンやカードローンを提供する消費者金融(貸金業者)は、利用者の返済能力を超える過度な貸し付けを禁じられています。その利用者の返済能力を推し量るひとつの基準として、「年収の3分の1」というラインが設けられていますが、これを「総量規制」と呼んでいます。

例えば学生ローンを申し込もうとしている方に、アルバイト収入が年90万円あるとします。するとこの方が貸金業者(学生ローンや消費者金融など)から借りられる上限は、その3分の1の額となる30万円になるわけです。

この上限金額は、貸金業者から借りている全ての残高の合計になります。銀行のローンやクレジットカードなどでのショッピング利用分、親や友人、知人などから借りたお金は含みません。

学協の学生ローンの上限額は40万円ですが、40万円借りようとするなら年収が少なくとも120万円はなければならないわけですね。

「40万円まで」と言われるとなんだか少ないようにも感じてしまいますが、学生のアルバイトの一般的な年収を考えるなら納得の額と言えるのではないでしょうか。

実際のところでは、年収の3分の1ギリギリまで貸してくれる(=学生に過度な負担を強いることになる)学生ローンというのはあまり考えられませんので、学協が40万円を融資するようなケースがあるとするなら相当珍しい例だと言えそうです。

無収入だと申込不可

アルバイトをしていなくて収入もない、という方は借りても返済能力がないことになりますので、残念ながら学協の審査には通りません。これは学協の公式サイト等には記載されていませんが、総量規制があることを思えば明らかです。

もちろん学生さんの場合はずっと安定収入がある人のほうが少ないかもしれません。普段はアルバイトをしているけれど、現在たまたまやっていないなどといった場合には事情を考慮してもらえる可能性がありますので、まずは学協のスタッフに相談してみてください。

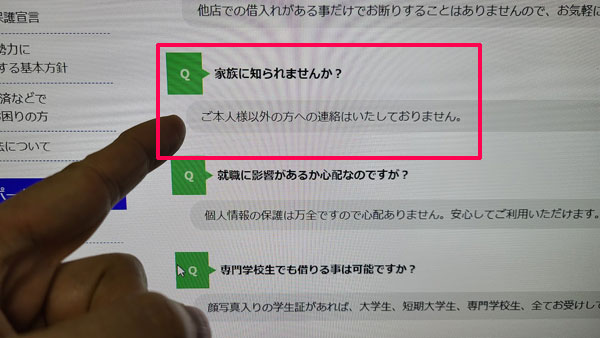

親バレの可能性は?

学生ローンへの申し込みに対する心配事のひとつに、親御さんにバレることを挙げる人は少なくないでしょう。

でも学協は申し込みに際して親御さんへの確認などを行うことはありませんし、保証人を立てるように言われることもありません。

学協の公式サイトにも「ご本人様以外の方への連絡はいたしておりません」と明記されていますので、安心して申し込むことができます。

ただし、学協に無断で延滞するようなことは絶対に避けてください。無断で延滞すれば確認の電話がかかってくるでしょうし、さらに本人にも全く連絡が取れないようなことが続くと、学協としてもやむを得ず実家に問い合わせざるを得なくなってしまいます。

その場合にも学生ローンを借りているなど親御さんに事情を話すことはありません(貸金業法で禁止されている)が、親御さんの中には「何か良からぬことでは?」と察する方もいらっしゃるでしょう。こういったリスクを避けるためにも、返済を少し待ってほしい場合には必ず学協に連絡を入れるようにしてくださいね。

学協はバイト先に在籍確認を行う?

多くの学生ローン、消費者金融では、申し込む方の支払い能力を見定めるために、アルバイト先として申請した企業に本当に勤めているのか確認する電話を行っています。

ですが、学協の公式サイトにある「ご本人様以外の方への連絡はいたしておりません」という文言からもわかるように、学協ではアルバイト先への在籍確認は行っていません。

申し込みフォームでもアルバイト月収を記入する欄はありますが、勤務先名や電話番号などを記入する欄は設けられていないので、安心して学協に申し込んでください。

学協を利用すると就職に影響がある?

学生さんの中には、借金が就活に悪影響を及ぼさないかと不安に思っている方もいらっしゃることでしょう。

学協では公式サイトに次のような「個人情報保護宣言」を掲載しています。

「当社は、お客様からの個人情報を、所定の目的以外には利用いたしません。また貸金業規制法第30条第2項に従い、個人信用情報機関から得たお客様の個人情報は、本人の返済能力の調査以外の目的には利用いたしません。」

ローンやキャッシング、クレジットカードなどの利用歴(信用情報、クレジットヒストリーなどとも言います)は、日本に3社ある指定信用情報機関(※)によって収集・管理されています。

※日本信用情報機構(JICC)、シー・アイ・シー、全国銀行個人信用情報センター

これらの個人情報は、審査で申込者の返済能力を調べるために利用されることになりますが、情報の開示を請求できるのは本人以外には、加盟している貸金業者、信販会社、金融機関など特定の業者のみに限られています。

一般の業者はこれらの個人情報を請求する権利がありませんし、加盟業者(金融機関など)に就職を希望する場合でも信用情報を採用選考の材料にするのは違法行為になりますので、借金の情報が就活に影響することはありません。

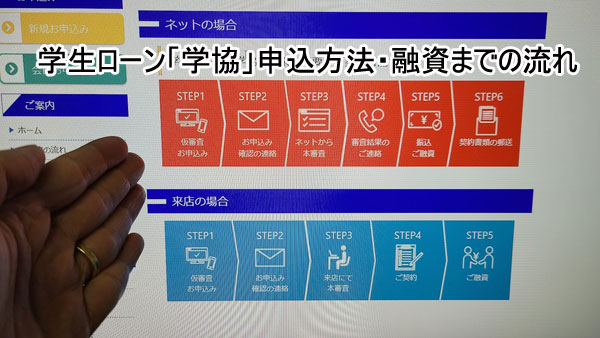

学生ローン「学協」で借りるには?申込方法

学協への申し込みは、

・インターネット

・店頭

にて全国から受け付けています。以前は店頭契約のみでしたが、現在は学協の店舗まで行くことなく契約が可能になっています。

学協の申し込みから融資までの流れ

融資までの流れは申込方法によって若干異なっています。まずは遠方からも申込可能なインターネットでの方法から見てみましょう。

インターネットで学協に申し込む

インターネットなら24時間いつでも都合の良いときに申し込めますが、審査結果の連絡など学協側からの具体的なレスポンスは学協の営業時間内になります。

2. 希望店舗の欄で「ネット」を選び、フォームを送信する

3. 学協から申し込みを確認する連絡がある

4. 審査

5. 審査結果が連絡される

6. 契約書が郵送されてくる

7. 契約書に必要事項を記載し、学協に返送する

8. 学協が返送書類を確認する

9. 振込融資

契約書の返送があまりに遅れると再審査になる可能性がありますので、契約書は速やかに返送することをお勧めします。

店頭で学協に申し込む

直接、学協の店舗で申し込みたい方は、インターネットか電話であらかじめ予約してから希望店舗までお出かけください。

2. 【ネットの場合】希望店舗の欄で都合の良い店舗を選びフォームを送信する

3. 学協から申し込みを確認する連絡がある

4. 必要書類を持って予約した店舗に出かける

5. 店頭にて本審査

6. その場で審査結果が伝えられる

7. その場で契約し、現金を渡される

学協の店頭で契約した場合には契約書類もその場で作成して手渡されるので、郵送物はありません。

学協の融資までにかかる時間は?

学協の店舗に行って契約する場合には即日融資が可能です。現金での融資になりますので、金融機関の営業時間にかかわらずお金を借りることができます。

インターネット契約の場合には契約書類をやり取りした後の融資となりますので、早くても1週間程度はかかるものと考えておいたほうが良いでしょう。

学協の必要書類

学協の学生ローンを契約するためには、身分証明書(本人確認書類)が必要になります。また、場合によっては収入を証明できる書類の提出を求められることもあります。

具体的には以下の書類を用意してください。

身分証明書

学生ローンですので、まずは顔写真入りの学生証の提示は必須となります。

この他に、同じく顔写真入りの身分証明書(本人確認書類)を準備してください。

・健康保険証

・パスポート

・マイナンバーカード(住民基本カード) などから1点

さらに、銀行のキャッシュカードをお持ちの方は、そちらも準備しておきましょう。契約をスムーズに進められます。

収入証明書類

学協で契約を希望する額と、他社からの借入残高の合計額が100万円を超える場合には、年収を証明できる書類の提出も求められます。給与明細書(直近2ヶ月分)など、収入がわかる書類を用意しておきましょう。

※18歳・19歳の方は収入証明書類が必須になります。

学生ローン「学協」への返済方法

学生ローンの学協への返済は、

・銀行振込

・店頭持参

のどちらか都合の良い方法で受け付けています。残念ながら自動引落での返済はできませんし、返済日を知らせるサービスなどはありませんので、返済日をうっかりしないように気をつけましょう。

学協の振込返済先

学協への返済は遠方にお住まいの方を含め、銀行振込を選択される方が多いのではないでしょうか。学協の振込返済先は契約方法や契約店舗により、以下のように異なっています。

三菱UFJ銀行 世田谷支店 (普通)0056003

三井住友銀行 世田谷支店 (普通)5643585

みずほ銀行 世田谷支店 (普通)1377333

【高幡不動店で契約した方】

三菱UFJ銀行 世田谷支店 (普通)0033680

三井住友銀行 高幡不動支店 (普通)1613309

みずほ銀行 調布支店 (普通)1286638

多摩信用金庫 南平支店 (普通)0324157

【向ケ丘遊園店で契約した方】

三菱UFJ銀行 登戸支店 (普通)0105184

横浜銀行 登戸支店 (普通)6022414

みずほ銀行 向ヶ丘支店 (普通)1262395

※向ケ丘遊園店は閉店しました。

振込で返済する場合、振込手数料は利用者側が負担しなければなりません。同じ銀行から振り込むか、ネットバンキングを利用するなどして、支払手数料をできるだけ抑えられるように工夫してみましょう。

学協の返済方式

学協の返済方式は、

・元金自由返済

・元利均等返済

・元金均等返済

・一括返済

の4種類から選ぶことができます。

元金自由返済

元金自由返済は、1ヶ月に1回、利息以上の金額であればいくら返済しても良いという方法です。

学生の場合、アルバイトでの収入は毎月安定していない方が多いでしょうから、「収入の多い月はしっかり返済し、少ない月は利息分だけを返す」などとコントロールできる元金自由返済は歓迎なのではないでしょうか。

事実、元金自由返済を採用している学生ローン専門店は非常に多く見られます。

ちなみに10万円を16.4%で借りたとすると、31日分の利息は1,395円になります。つまり最低この額を返済しさえすれば延滞にはならないわけです。これなら無理がありませんね。

ただ、利息以上であれば良いからとずっと利息だけを返済していったのでは、最初に借りたお金の返済が一向に進まないことになってしまいます。

払っても払っても元金はそのまま残り続けることになるので、返済の最終月(最も遅いケースで60回目)の負担が非常に大きなものになりますし、何より総返済額が大きく膨らんでしまいます。

もちろん「元金分は卒業後、就職してからまとめて返す」という考え方もありますが、やはり少しずつでも利息分に上乗せして返済していくのがおすすめです。

元利均等返済

元利均等返済は、「毎月1万円ずつ」「5,000円ずつ」といった具合に、同じ金額を返済していく方法です。この返済額の中には元金分と利息分との両方が含まれます。月々同じ額を返していけば良いのでわかりやすいですね。

アルバイト収入が不安定な方には選びにくい方法ではありますが、月々決まった以上の収入がある方や親御さんに援助してもらえる方は、着実に残高が減っていくこの方法がお勧めです。

元金均等返済

元金均等返済は、月々の返済額のうち元金に充当される分だけがずっと同額で、実際にはその額に利息分を足して返済していきます。

元金均等返済を選んだ場合には、元金分がまるまる残っている初期は支払利息額が大きく、返済が進むと小さくなっていきます。つまり初期段階に最も返済額が多く、徐々に少なくなっていく形になります。

返済額が一定ではないのでちょっとわかりにくいですが、こちらも借りた元金が目に見える形で減っていく方法です。

一括返済

一括返済は、決められた返済日に「元金分」と「借りた日数分の利息分」の合計額を返済する方法です。つまり一度で総額を完済するわけですね。

長期間借りるわけではありませんので、この方法なら支払利息が少なくて済みます。決められた日までに必ずお金が用意できる場合にはこちらの方法を選ぶと良いでしょう。

学生ローン「学協」のメリットとデメリット

学協の学生ローンの詳細をご紹介してきましたが、最後に振り返りとして、学協のメリットとデメリットをまとめてみました。学協が本当にあなたのニーズに合う学生ローンなのかを見極めるときの参考にしてください。

・長年にわたって営業を続けているため安心感がある

・学生向けのローンなので学生が利用しやすい

・店舗に行かなくても契約・借り入れが可能

・全国どこに住んでいても学協に申し込むことができる

・学協には店舗が3つあり、自分に都合の良い店舗を選ぶことができる

・アルバイト先への在籍確認がない

・学協は学生ローンの中でも比較的低金利

・月々の返済は利息以上の額を支払えば良い

<学協のデメリット>

・即日融資は店舗での契約時のみ

・学協は総量規制の対象になる

・自動引落での返済には対応していない

・写真付きの学生証がなければ契約できない

以前は店頭でしか申し込めず、居住エリアも限定されていた学協の学生ローンでしたが、インターネット契約が可能になったことから、随分使い勝手が良くなりました。

学協のサービス内容については他社の学生ローンとほとんど変わりはありませんが、金利が低めに設定されているのは誰にとっても嬉しい点なのではないでしょうか。

知名度こそそれほど高くはない学協ですが、古くから営業している業者で安心感があります。低金利の学生ローンをお探しの方は、ぜひ検討してみてください。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。