プロミス カードローンの借り方や審査申込方法・流れ

プロミスカードローンの審査難易度や審査基準、審査申込方法、デメリット、金利や限度額、借り方、返済方法、即日融資方法や、アプリローンの特徴、WEB完結、レディースキャッシング、おまとめローン(借り換え)、総量規制などプロミスに関する情報を徹底解説。

プロミス「カードローン」の特徴

アコム、SMBCモビット、アイフル、レイクなど大手消費者金融はいくつかありますが、その中でプロミスをおすすめできる理由をピックアップしてみました。

| 限度額 | 500万円まで |

| 実質年率 | 年4.5%~17.8% |

| 遅延利率 | 20.0%(実質年率) |

| 無利息期間 | 初回借入の翌日から30日間 |

| 即日融資 | 可能 |

| 女性向け商品は? | 女性専用ダイヤルの「レディースキャッシング」があります |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 返済日 | 5日、15日、25日、末日から選択可能です。※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行以外の金融機関から口座振替で返済する場合の返済期日は毎月5日となります。 |

↑↑↑

30日間無利息・即日融資可能

24時間365申込可

30日間無利息・即日融資可能

24時間365申込可

プロミスには即日融資できる方法が多い

カードローンの利用を検討している人の中には、今日中にお金を借りなければいけないくらい急いでいる人もいます。

プロミスなら初めて申し込みをする人でも、即日融資(申し込んだ当日の借入)でお金を借りることができます。

プロミスの審査時間は最短で3分です!

プロミスならインターネットやスマホアプリで、どこにいても申し込みをすることができますし、ATMからのキャッシングでも振込キャッシングでも即日融資ができますよ。

<プロミス最短3分融資・最短3分審査について>

申込み時間や審査により希望に添えない場合があります。

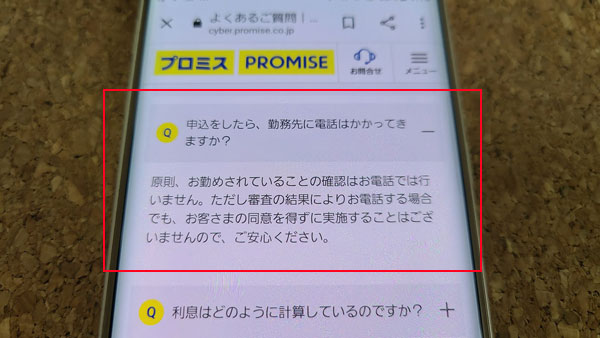

プロミスは職場への在籍確認の電話が原則ナシ

プロミスでは、通常貸金業者が審査時に行う「職場への在籍確認の電話」を原則行いません。

今までは、カードローンに申し込むと職場へ電話連絡があるので、なかなか申し込むことができない方も多かったですが、プロミスは電話による在籍確認の電話が原則なしなので、そういった方々でも安心して申し込むことが可能になっています。

勤め先の同僚にカードローンの利用がバレるリスクが大幅に減るので、プライバシーを重視したい方にはプロミスはおすすめです。

⇒プロミスは在籍確認なし?家族・会社にバレずに内緒にするコツ

プロミスの金利は大手消費者金融で1番低い

プロミスの上限金利は「17.8%」となっており、アコムやアイフル、SMBCモビット、レイクに比べて1番低金利になっています。

| 消費者金融 | 金利 |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

各消費者金融などの金利を比べる際は「上限金利」を比較してください。はじめての利用の際は、利用限度額も低く設定されますし、まだ取引実績がない理由で、ほとんどの場合「上限金利」で設定されることが多いからです。

プロミスの上限金利は「17.8%」で大手消費者金融で1番低金利ですが、中小消費者金融と比べても低金利となっておりますので、少しでも低金利の消費者金融を探している方にはおすすめです。

| 中小消費者金融・街金 | 金利 | 借入限度額 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ビアイジ | 12.0%~18.0% | 1万円~200万 |

| プランネル | 10万円~300万円 | 4.5%~18.0% |

| AZ | 7.0%~18.0% | 1万円~200万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| フクホー | 7.3%~20.0% | 5万円~200万円 |

| アロー | 15.00%~19.94% | 200万円まで |

| エイワ | 17.9507%~19.9436% | 1万~50万円 |

| セントラル | 4.8%~18.0% | 1万~300万円 |

さらに支払う利息を少なくする方法もありますので詳しくは以下をご覧ください。

↑↑↑

30日間無利息・即日融資可能

24時間365申込可

30日間無利息・即日融資可能

24時間365申込可

プロミスは土曜日・日曜日・祝日でも即日審査・融資が可能

プロミスのカードローンは土日祝日の即日融資にも対応しています。

「週末に急にお金が必要になった!」「週末に出かけるのにお給料日前でお金がない!」というタイミングは誰にでもあるものですが、プロミスなら審査時間は最短3分、申し込みをしたその日に借り入れをすることができます。

プロミスと契約をしたら全国のセブンイレブンやローソン、ファミリーマートなどのコンビニATMでも借入できるので、土日祝日でも全国どこからでも借り入れ可能です。

⇒プロミスはコンビニATMで借入・返済可能【セブンイレブン・ローソン・ファミマ】など

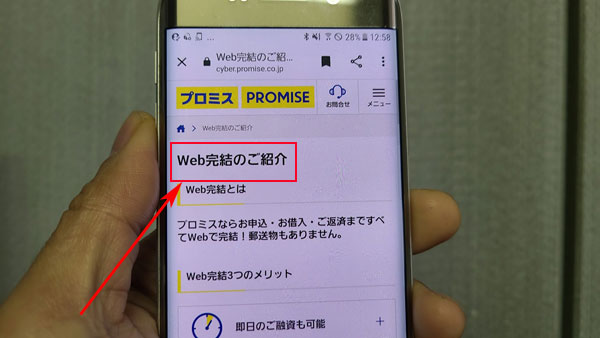

プロミスは「WEB完結」対応!申し込みから借り入れまでが早い!

プロミスのカードローンは申込~契約、借入・返済がすべてネット上で行える「WEB完結」に対応しています。

プロミスのWEB完結は郵便物が送られてくることがないので、お金を借りることを同居している家族に内緒にしておきたい人にも便利です。

また、プロミスのWEB完結の申し込みではローンカードが発行されません。

ローンカードがないということはATMからの借り入れができないの?と思われるかもしれませんが、セブン銀行ATMとローソンATMなら「スマホATM」機能でATMから現金を借りることができます。

プロミスのWEB完結なら、口座にお金を振り込んでほしい時も手元に現金が必要な時も、どちらでも即日融資で借り入れをすることができます。

⇒プロミス WEB完結はカード・郵便物なし!申込の流れ・注意点

自動契約機でローンカードを受け取れば郵便物ナシ

※WEB完結でローンカードが必要ない方は自動契約機にも行く必要がありません。

街中で、プロミスの看板の自動契約機を見たことがある人は多いと思います。プロミスの自動契約機は今でも活躍しているんですよ!

「せっかくWEB完結で申し込みができるのに、自動契約機に行くなんて面倒!」と思われるかもしれませんが、インターネットで申し込んで審査に通ってから自動契約機で契約をすれば、スピーディにローンカードを受け取ることができます。

プロミスのローンカードは後日郵便受け取ることもできるのですが、郵便物を避けたい場合は自動契約機に取りに行く方が安全です。

「ローンカードがあった方が便利だけど、自宅に郵送されてくるのはちょっと・・・」という方は、お近くのプロミス自動契約機で発行することをおすすめします。

⇒プロミス 自動契約機【使い方・必要なもの】近くの設置場所を探す

プロミスは初回借入の翌日から30日間無利息

プロミスには30日間の無利息期間があります。

初めてプロミスに申し込みをする人で、「WEB明細を利用する」「メールアドレスを登録する」という簡単な条件を満たすだけで30日間無利息サービスが適用されるんです。

アコム・アイフル・レイクにも無利息期間があるのですが、この3社は「契約日の翌日から30日間」が無利息期間になり、お金を借りていなくても無利息期間が自動的に始まってしまうので、無駄になってしまうこともあるんです。

一方、プロミスは「初回借入日の翌日から30日間」が無利息期間になっており、初回申し込みからお金を借るまでは無利息期間がスタートすることがないので、貴重な30日間をしっかり使い切ることできて無駄がありません。

⇒プロミスの30日間無利息は本当にお得?デメリットは?利用条件などを解説

↑↑↑

30日間無利息・即日融資可能

24時間365申込可

30日間無利息・即日融資可能

24時間365申込可

プロミスの審査難易度は?審査基準・審査通過率について

プロミスの審査申し込み条件

プロミスには申し込み条件がありますので、まずは自分が該当していることを確認してください。

▼プロミス申し込み条件

年齢18歳以上、74歳以下の本人に安定した収入がある方※1

年齢18歳以上、74歳以下の本人に安定した収入がある方※1

プロミスの申し込み条件は「申し込み時の年齢が18歳~74歳※1で、本人に安定した収入があること」というだけです。

主婦・学生・パート・アルバイトの方など、働き方に関わらず安定した収入があればどなたでもプロミスに申し込み可能なのです。

プロミスに申し込みができない人は、18歳未満の方、アルバイト収入がない学生、本人に収入がない専業主婦などです。

申し込み条件と言われると難しいイメージがあるかもしれませんが、プロミスの申し込み条件は本当にこの2つだけなのでシンプルですね。

※1.年齢が18歳・19歳の場合は収入証明書類の提出が必須。高校生不可。収入が年金のみの方は申込不可。

安定した収入ってどういうこと?

安定した収入と言われると正社員や公務員じゃないとダメなの?と思うかもしれませんが、プロミスの場合はそんなことはありません。

パート・アルバイト、派遣社員、契約社員の方などでも、毎月安定したお給料をもらっていればプロミスの審査に申し込み可能です。

重要なのは所得(年収)の高さではなく、毎月安定してお給料を受け取っていることです。

逆に、正社員として働いている人でも転職したばかりであったり、勤続年数が極端に短い方は、プロミスの審査に通りにくいことがあります。

また、自営業の方などの収入が不規則な方や、水商売で月収が安定しない方、短期アルバイトの方、日雇いで働いている方などは収入があってもプロミスの審査に通らないこともあります(もちろん審査に通る場合もあります)。

⇒プロミスはアルバイト・パート・派遣社員OK!勤務先にバレずに在籍確認をクリア!

プロミスの審査基準について

プロミスの申し込み条件は上記になりますが、詳しい審査基準については公表していませんので不明です。

しかし、プロミスが審査を行う上で、重要視している部分は予想でき、以下になります。

▼信用情報情報機関の記載情報

▼他社借入件数・借入額

▼職業・雇用形態

▼他社借入件数・借入額

▼職業・雇用形態

信用情報情報機関の記載情報

延滞など金融事故があると審査に通らないこともある

プロミスをはじめ、貸金業者は審査の際に他社借入の延滞、クレジットカード支払いの延滞など、金融機関への支払い状況を必ず確認します。延滞した記録は延滞が解消されてから5年間は信用情報機関に記録が残ることになりますので、この5年間はブラックリスト入りしている期間ということになります。

延滞の記録が残っているということは、その人の返済能力が疑わしいということになるので、プロミスの審査にも落ちてしまいます。

延滞が解消したからといって信用情報機関に登録してある記録を消してもらうことはできませんし、プロミスもブラックリスト入りしている人にお金を貸すことはしません。

心当たりがある場合は、自分の信用情報を取り寄せて確認してみるとよいでしょう。

他社借入件数・借入額

なぜ他社借入があるとプロミスの審査が不利になるのかを知っておきましょう。

総量規制に抵触する可能性があるため

総量規制は、個人が貸金業者から借りられる金額を年収の3分の1までと定めている貸金業法による規則になります。総量規制に違反してしまうことはお金を貸す側の消費者金融が法律違反になってしまうので、限度額を決定する際には非常に厳しくチェックされることになります。

例えば、年収300万円の人であれば、その3分の1となる100万円までは借りることができるのですが、すでに他社借入がある場合は以下のようになります。

⇒プロミスは総量規制の対象?年収0円の専業主婦・無職はNG?

例1)年収300万円の人のプロミスでの限度額

年収の3分の1となる100万円まで。

例2)年収300万円で他社借入が20万円の場合は?

100万円-20万円で、プロミスから借りられる金額は80万円まで。

例3)年収300万円で、他社借入が100万円の場合は?

すでに総量規制いっぱいまで借りているのでプロミス審査には通りません。

年収の3分の1となる100万円まで。

例2)年収300万円で他社借入が20万円の場合は?

100万円-20万円で、プロミスから借りられる金額は80万円まで。

例3)年収300万円で、他社借入が100万円の場合は?

すでに総量規制いっぱいまで借りているのでプロミス審査には通りません。

他社借入がプロミス審査に影響する理由はいくつかありますが、この「総量規制オーバーしないようにするため」というのは最も重要な理由になるでしょう。

返済能力を超えないようにするため

返済能力を超えた貸付を行うことはプロミスにとっても貸し倒れの可能性が出てくるという大問題になるので、返済可能と思われるギリギリの金額だけを融資するようにしています。他社借入があるということは、それだけ返済能力が落ちているということになるので、他社借入件数と金額はプロミス審査においても重要視されるのです。

借入件数が多いことも不利になる条件

借入金額が少なくても、借入件数が多い場合は審査が不利になってしまうことがあります。年収にもよりますが、1社から80万円を借りている人と4社からそれぞれ20万円ずつ借りていてプロミスで5社目という人では、1社しか利用していない人の方が審査に有利になるのです(実際に4社から借りられる限度額はもっとあるかもしれません)。

難しいかもしれませんが、完済できるものは完済して解約しまってからプロミスの審査を受けることが理想です。

借入金額が少ないものはできるだけ完済してしまって、借入件数はなるべく少なくしておくべきです。

他社借入が心配な時はプロミスの「お借入シミュレーション」でチェックしよう

他社借入があることでプロミスに申し込みしても審査に通るかどうかが不安な場合は、プロミスの「お借入シミュレーション」で事前チェックを行ってみることをおすすめします。お借入シミュレーションは、「生年月日」「年収」「現在の他社お借入金額」の3項目を入力するだけで、プロミスで借入が可能かどうかをチェックしてくれるサービスです。

インターネット上だけでシミュレーション結果がわかるので、申し込み履歴が残ることもありません。詳細な個人情報も不要なので気軽にプロミス「お借入シミュレーション」を試してみることができます。

職業・雇用形態

勤め先の規模や、雇用形態も返済能力を審査する上で重要な項目になります。

アルバイトやパートでもプロミスの審査に通過できる可能性は十分ありますが、雇用形態が正社員の方や公務員の方に比べると審査は不利になります。

また、個人事業主や小規模な会社よりも、上場している大きな会社の方がプロミスの審査は有利になりますし、勤続年数も長い方が安定していると判断されやすいです。

プロミスの審査難易度・審査通過率について

プロミスの審査は甘くもないですし、厳しくもないというレベルです。

銀行カードローンに比べると審査は厳しくないですし、中小消費者金融・街金に比べると審査難易度はあがります。

プロミスの審査通過率

プロミスと、他の大手消費者金融「アコム」と「アイフル」の審査通過率を比較してみましょう。

| アコム | プロミス | アイフル | |

| 2023年8月 | 42.0% | 39.8% | 37.4% |

| 2023年9月 | 43.2% | 36.1% | 39.2% |

| 2023年10月 | 44.1% | 34.7% | 38.8% |

大手消費者金融の3社を比較すると、アコムが1番審査通過率が高いですが、これは年度や月によって変動していきます。

アコムもプロミスも、アイフルもだいたい4割程度の新規通過率となっており、審査難易度はそれほど高くないと言えるでしょう。

プロミスの審査に通るためのポイント

プロミスに提出する必要書類を揃えておく

プロミスに申し込む際は必ず「本人確認書類」が必要になります。場合によっては「収入証明書」の提出もプロミスに求められる可能性もあります。

その際に、スムーズに提出できないと審査に支障がでてしまいます。

あらかじめプロミスに提出する書類は揃えておくようにしましょう。

申し込み内容は正確に

プロミスの申込フォームの記入が間違っていると、確認のために審査中に電話がかかってくる可能性がありますし、あまりにも間違いが多いと不審に思われる可能性もあります。

例えば、年収や他社借入金額などの記入を間違えると、審査に通りたいために虚偽申告をしたのでは?とプロミスのスタッフに疑われる可能性もあります。

ですので、プロミスの申込フォームは正確に記入して審査に申し込むようにしましょう。

在籍確認の対策

プロミスは、職場への在籍確認の電話は原則行いませんが、審査で必要と判断されれば在籍確認の電話は実施されます。

在籍確認の電話に申込者本人が出ることが可能な場合は、問題ありませんが、電話に出た人が「〇〇さんいますか?」という質問に「個人情報なので答えられません」などと回答してしまったら、在籍確認が取れません。

このようなことがないよう、職場の方には「クレジットカードに申し込んだので、在籍確認の電話がかかってきたら対応をお願いします」と伝えておくと良いでしょう。

他社借入状況を確認しておく

他社借入がある場合は、借入件数と借入額をしっかり把握しておかなければいけません。

借入残高を勘違いしてしまい、プロミスに申請した限度額が総量規制をオーバーすると審査に通ることができません。

借入先がわかっていて毎月返済をしているなら、その借入先のインターネット会員ページを確認したり、電話で問い合わせることで総額を確認することができます。

これを機会にクレジットカード契約状況なども合わせて確認しておきたい場合は、信用情報機関で自分の信用情報を開示するという方法もあります。

信用情報機関は、全国銀行個人信用情報センター、株式会社日本信用情報機構(JICC)、株式会社シーアイシー(CIC)の3つがあります。

もちろん、3つの信用情報機関すべてに開示請求しても良いのですが、手間も料金も3社分かかってしまいます。

一般的に全国銀行個人信用情報センターに加盟しているのは銀行系金融機関、JICCとCICは消費者金融やクレジットカード会社などが加盟しているので、プロミス審査が目的で信用情報を確認しておきたいのであればJICCまたはCICだけに確認しても良いでしょう。

CICであれば、インターネット上で自分の信用情報を確認することができます。

信用情報の開示方法や料金は以下のリンクを参考にしてください。

プロミスに申し込む前に他社借入を完済して解約しておく

他社借入額はプロミスの限度額にも影響してきますし、他社借入額とプロミス希望額が100万円を超えると収入証明書の提出も求められます。

借入残高が少ないカードローンはできるだけ完済してしまって、借入件数も借入額も減らしておくようにしましょう。

また、完済したカードローン契約は解約してしまうこともおすすめします。

完済した状態のカードローンは、借入限度額が満額回復した状態ということになります。

この状況はプロミス審査でも発覚してしまうので、「この人は借入限度額を全て残しているけど、また他社借入をするつもりなのかな?プロミスの返済は大丈夫かな?」と不安に思われてしまうことになります。

プロミスに申し込みをした後に、他社借入残高が増える可能性を残しているということになるので、審査にも不利になってしまうのです。

完済しただけではカードローンの解約とはならず、解約手続きは自分で行う必要があります。使う予定のないカードローン契約は解約してしまいましょう。

また、クレジットカードのキャッシング枠も、使わないものに関しては外しておいたほうがプロミスの審査が有利になります。

限度額は低めに申請しよう

プロミスの限度額は、総量規制の範囲内(年収の3分の1以下)になるため、他社の借入れと併せて3分の1を超えないようにするのはもちろん、なるべく少ない額(必要な額のみ)にしておきしょう。

他社と併せて100万円以上になると、収入証明書の提出が求められますし、額が多いとプロミスの審査も慎重になります。

プロミスの審査申込方法

プロミスの申し込み方法は4種類用意されていて、利用者それぞれが自分にとって最適な方法で申し込むことができるようになっています。

▼プロミスの申し込み方法は?

▼インターネット・アプリで申し込む

▼電話「プロミスコール」で申し込む

▼自動契約機で申し込む

▼インターネット・アプリで申し込む

▼電話「プロミスコール」で申し込む

▼自動契約機で申し込む

どの申し込み方法にしようか迷ったら、プロミスの場合、オススメはインターネットです。

プロミスのインターネット申し込みは24時間365日、自分の都合が良い時に手続きができますし、現在主流の申し込み方法になっているのでプロミスもスムーズに対応する仕組みを整えているんです。

プロミスの場合、必要な項目を入力するだけで手続きを進められるので、インターネット環境がある方にはいちばんオススメできる方法ですよ。

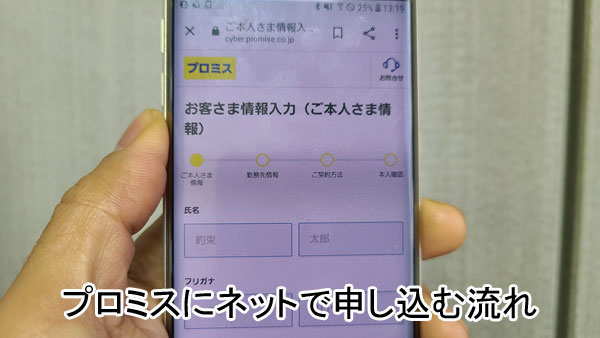

プロミスにインターネット・アプリで申し込む

プロミスのインターネット申し込み・アプリ申し込みは24時間365日、いつでもスマホ・パソコンから申し込みが可能となっています。

※アプリのインストールはこちら

手順1.申し込み

プロミス公式サイト・公式アプリの申し込みフォームに必要事項を記入して申し込み手続きを進めます。

プロミスの入力項目はこちら。

▼個人情報

氏名

生年月日

性別

家族構成

子供の有無

電話番号(携帯・PHS)

自宅電話の有無

運転免許証交付の有無

▼自宅情報

郵便番号

自宅住所

自宅住所のフリガナ

お住まいの種類

▼勤務先情報

雇用形態

勤務先名

勤務先名(フリガナ)

郵便番号

勤務先住所(フリガナ)

所属部署

営業本部

電話番号

社員数

最終学歴

入社年月

年収

健康保険証の種類

業種

▼契約方法・その他情報

ご希望の契約方法

現在の他社お借入れ

今回のお借入希望額

メールアドレス

パスワード

審査結果の連絡方法

書面の受取方法

氏名

生年月日

性別

家族構成

子供の有無

電話番号(携帯・PHS)

自宅電話の有無

運転免許証交付の有無

▼自宅情報

郵便番号

自宅住所

自宅住所のフリガナ

お住まいの種類

▼勤務先情報

雇用形態

勤務先名

勤務先名(フリガナ)

郵便番号

勤務先住所(フリガナ)

所属部署

営業本部

電話番号

社員数

最終学歴

入社年月

年収

健康保険証の種類

業種

▼契約方法・その他情報

ご希望の契約方法

現在の他社お借入れ

今回のお借入希望額

メールアドレス

パスワード

審査結果の連絡方法

書面の受取方法

入力項目が多いように感じられるかもしれませんが、選択制になっているものも多いので、15分もあれば入力を完了し、プロミスに送信できると思います。

手順2.審査・在籍確認が行われる

プロミスの審査と

※原則電話による在籍確認なし。

手順3.審査結果の連絡

プロミスからの審査結果のお知らせは「メール」または「電話」から選ぶことができますが、特に電話でなくても良いという方は、メールを選択しておきましょう。

プロミスからの審査結果の連絡メールには限度額なども記載されていますのでしっかり確認してください。

手順4.契約

プロミスとの契約手続きは「来店契約」または「WEB契約」になります。

来店契約のポイント

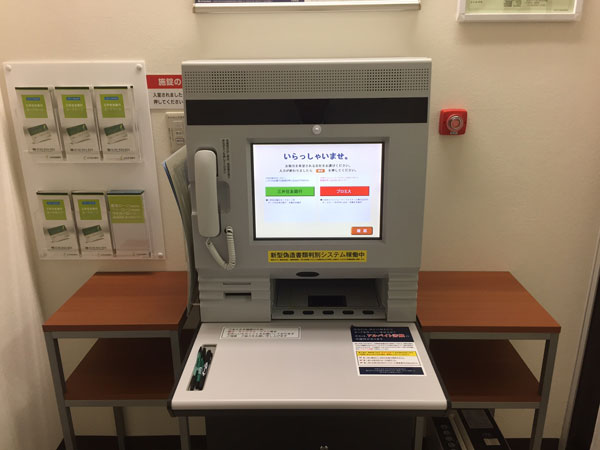

来店で契約手続きをする場合は、必要書類を持参してプロミスの自動契約機に行きましょう。

契約書類を作成してローンカードを受け取れば、プロミスのカードローン契約手続きは完了となり、すぐにお金を借りられるようになります。

プロミスATM・提携ATMはもちろん、自分の口座に振り込んでもらう「振込キャッシング」もすぐに利用できるようになります。

WEB契約のポイント

プロミスから「書類提出依頼メール」が届きますので、内容に従って本人確認書類を提出します。

ここがとても大切なのですが、WEB契約ではローンカードを発行するかどうかを選ぶことができます。即日融資を希望する場合は、ここで「カードなし」を選んでください。

カードありを選んでしまうとローンカードが郵送で届くことになり、到着までに1週間程度かかってしまいます。

「カードなし」の場合は、WEB完結となりローンカードの発行も郵送物もありませんので、すぐに振込キャッシングでお金を借りられるようになります。

プロミスの契約手続きは、来店・WEB契約のどちらかで行いましょう。

↑↑↑

30日間無利息・即日融資可能

24時間365申込可

30日間無利息・即日融資可能

24時間365申込可

電話「プロミスコール」で申し込む流れ

プロミスコールからの申し込みは、受付時間が限られているのでご注意ください。

▼プロミスコール受付時間

9:00~21:00(※契約機により営業時間が異なる)

土日祝日も申し込み可能

9:00~21:00(※契約機により営業時間が異なる)

土日祝日も申し込み可能

手順1.プロミスコールに電話をかけて申し込みをします

▼プロミスコール 電話番号

プロミスコール:0120-24-0365

レディースコール:0120-86-2634

※レディースコールは女性専用ダイヤルになります

プロミスコール:0120-24-0365

レディースコール:0120-86-2634

※レディースコールは女性専用ダイヤルになります

プロミスの電話申し込みでは審査に必要な項目を全て口頭で聞かれることになりますので、時間に余裕があるときに電話をかけることをおすすめします。

手順2.審査・審査結果の連絡

プロミス「カードローン」の限度額や金利もこの電話でお知らせがありますので確認しておきましょう。

プロミスの場合、申し込みから審査結果が出るまでは最短3分(申込み時間や審査により希望に添えない場合あり)です。

※原則電話による在籍確認なし。

手順3.契約

必要書類を持参してプロミスの自動契約機に来店して、契約手続きを行います。

プロミスとの契約は郵送でも可能なのですが、自動契約機で行なった方が早く借り入れをすることができます。

郵送で契約する場合は、必要書類をプロミスに送り、そのあとでプロミスからローンカードと契約書が送られてくることになります。

手順4.借り入れスタート

プロミスの自動契約機で契約した場合はその場でローンカードを発行できるので、契約手続き完了後からATMによる借り入れができるようになり、また振込キャッシングも利用可能です。

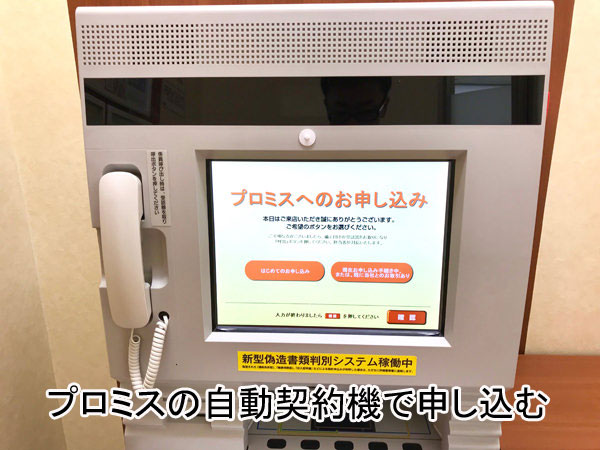

自動契約機でプロミスに申し込む

自動契約機で申し込みするメリットは、不安なことをプロミスのスタッフに相談しながら申し込みができることです。

手順1. 来店して申し込みをする

来店申し込みの場合は、プロミス自動契約機の営業時間にご注意ください。

▼自動契約機の営業時間

9:00~21:00※契約機により営業時間が異なる。

土日祝日も利用可能です

9:00~21:00※契約機により営業時間が異なる。

土日祝日も利用可能です

必要書類を持ってプロミスの自動契約機に行き、案内に従って申し込み手続きを行いましょう。

手順2. 審査

申し込み内容をもとにしてプロミスの審査が行われます。審査結果が出るまで、その場で待機することになりますので時間に余裕を持って来店しましょう。

プロミスの審査では電話による在籍確認(職場への電話連絡)は行われません。

手順3. 契約

カードローンの審査結果がその場でわかりますので、限度額や金利などに納得できたらプロミスと契約を結びましょう。プロミスの「ローンカード」も自動契約機で発行されます。

手順4.借り入れスタート

プロミスのローンカードを発行したら、プロミスATM・提携ATMからの借り入れができるようになり、振込キャッシングも利用できるようになります。

↑↑↑

30日間無利息・即日融資可能

24時間365申込可

30日間無利息・即日融資可能

24時間365申込可

プロミスの借入方法・返済方法

プロミスでお金を借りる方法は以下の4種類あります。

・プロミスATM

・コンビニなど提携ATM

・スマホATM(セブン銀行)

・口座振込(瞬フリ)

プロミスATMで借入

ローンカードを使って、全国に設置されているプロミスATMから借り入れを行います。プロミスATMからの借り入れ・返済は、手数料無料で利用できますので、お近くのATMの場所を調べておくと便利ですよ。

コンビニなど提携ATMで借入

プロミスの提携金融機関は、「三井住友銀行とそれ以外」になります。

三井住友銀行ATMは、いつでも手数料無料で借り入れ・返済ができますが、それ以外の提携ATMは、以下の手数料がかかります。

| 取引金額 | 借入時手数料 | 返済時手数料 |

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

お金を借りるたびにATM手数料を払うのはもったいないので、ATMから借り入れを行う場合は、できる限りプロミスATMまたは三井住友銀行ATMを利用すると良いでしょう。

スマホATM(セブン銀行・ローソン銀行)で借入

プロミスではアプリを使って、ローンカードなしでセブン銀行ATMとローソン銀行ATMを使えるサービス(スマホATM)を行なっています。

セブン銀行ATMは全国に25,000台以上、ローソン銀行ATMは13,000台以上あるので、どこにいてもスマホアプリを使って借り入れができます。

ちなみに、以前はローソン銀行がスマホATMに対応しておらずセブン銀行でしかお金を借りられなかったのですが、2020年8月にローソン銀行でも利用できるようになり、ますます便利になりました。

スマホアプリでお金を借りる方法とは?

スマホアプリを使ってどうやってATMからお金を借りるのか気になりますよね!

スマホアプリとATMの画面案内に従っていけば現金を借りられるようになっているのですが、簡単にご紹介します。

1.プロミス公式アプリをインストールする

2.プロミス公式アプリの「スマホATM取引」をタップする

3. セブン銀行またはローソン銀行ATMの画面で「スマホ取引」をタップする

4.スマホアプリ内の「出金」をタップします

※この時「入金」をタップすると返済ができます

5.ATMに表示されているQRコードを読み取ります

6.スマホに表示された「企業番号」「認証番号」をATMに入力します

7.ATMで借りたい金額を入力して、現金を受け取ります

※利用するATM(セブン銀行・ローソン銀行)で、画面に表示される文字が若干異なります

2.プロミス公式アプリの「スマホATM取引」をタップする

3. セブン銀行またはローソン銀行ATMの画面で「スマホ取引」をタップする

4.スマホアプリ内の「出金」をタップします

※この時「入金」をタップすると返済ができます

5.ATMに表示されているQRコードを読み取ります

6.スマホに表示された「企業番号」「認証番号」をATMに入力します

7.ATMで借りたい金額を入力して、現金を受け取ります

※利用するATM(セブン銀行・ローソン銀行)で、画面に表示される文字が若干異なります

ATM利用手数料に注意!

プロミスカードをうっかり忘れてしまってもスマホアプリから手続きができるのはとても便利なのですが、セブン銀行ATM・ローソン銀行ATMは有料の提携ATMになります。

三井住友銀行以外のプロミスの提携ATMを利用する際は、借り入れするたびに手数料がかかることを忘れないようにしましょう。

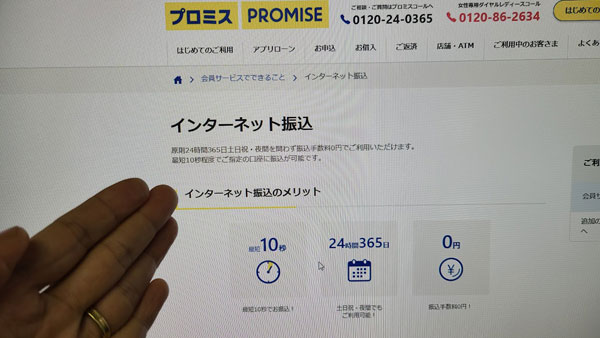

インターネット振込で借入

インターネット振込で借り入れする場合は、プロミスに振込依頼をして入金してもらう形になるのですが、振込依頼方法は2つあります。

・スマホ、パソコンから振込依頼

・電話で振込依頼

スマホ、パソコンから振込依頼をする

プロミスインターネット会員サービスから振込依頼をすると、最短10秒で振込してもらえます。

プロミスの場合、24時間365日、土日も夜間も対応で、しかも振込手数料は無料なのでとても便利ですよ。

プロミスの「インターネット振込」の使い方

1.会員サービスにログインします

Web-IDとパスワード(またはカード番号とカード暗証番号)を入力してログインします。

2.振込先口座を登録します

会員サービスから振込先口座を登録できるので、振込してほしい口座を登録します。この手続きは初回のみとなり、再度登録をする必要はありません。

3.振込キャッシングの申し込みをします

プロミス会員サービスから振込依頼を行います。プロミスのインターネット振込なら登録した口座に最短10秒で振込が完了します。

Web-IDとパスワード(またはカード番号とカード暗証番号)を入力してログインします。

2.振込先口座を登録します

会員サービスから振込先口座を登録できるので、振込してほしい口座を登録します。この手続きは初回のみとなり、再度登録をする必要はありません。

3.振込キャッシングの申し込みをします

プロミス会員サービスから振込依頼を行います。プロミスのインターネット振込なら登録した口座に最短10秒で振込が完了します。

⇒プロミスの瞬フリ(インターネット振込)とは?反映時間10秒!土日もOK

インターネット振込(10秒振込)が対応できない時間に注意を!

プロミスの「インターネット振込(10秒振込)」は200を超える金融機関に24時間365日対応で振込してもらえるのですが、メンテナンス時間などは非対応になります。

まず、毎週月曜日の0:00~7:00は、インターネット振込(10秒振込)の受付そのものができず、以下の時間帯に受付をした場合は、振込予約となり即時振込ができません。

| 曜日 | 受付時間 | 振込実施時間 |

| 毎週土曜日 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 毎週日曜日 | 0:00~4:00 | 当日8:45~9:30頃 |

| 18:50~24:00 | 翌日8:45~9:30頃 | |

| 毎週月曜日 | 7:00~8:00 | 当日8:45~9:30頃 |

お正月、ゴールデンウィークもメンテナンスが行われます。

▼お正月の振込対応時間は?

1月1日、1月2日0:00~7:00は受付停止となります。12月31日18:50~1月4日8:00に受付を行った場合、1月4日8:45以降の予約振込みになります。

※金融機関の営業日によって、1月4日または翌営業日の振込になります。

▼ゴールデンウィークの振込対応時間は?

5月2日18:50~5月6日8:00に受付を行った場合、5月6日8:45以降の予約振込みとなります。

※金融機関の営業日によって、5月6日または翌営業日の振込となります。

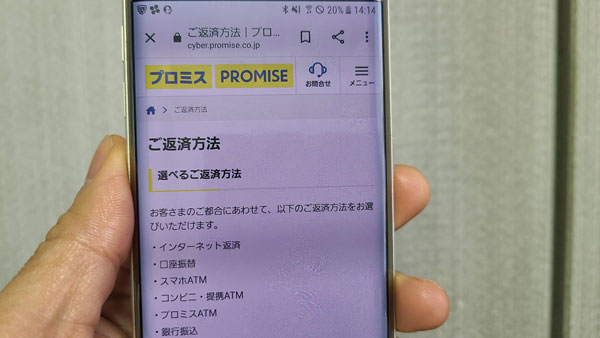

プロミスの返済方法

プロミスの返済方法はいくつか用意されています。

| 返済方法 | 手数料は? |

| インターネット返済 | 無料 |

| 口座振替 | 無料 |

| プロミスATM | 無料 |

| ・提携ATM ・スマホATM取引 | 1万円以下の返済:110円 1万円超の返済:220円 |

| 銀行振込 | 金融機関によって異なる |

プロミスの返済方法でおすすめなのは、手数料が無料の「インターネット返済」「口座振替」「プロミスATM」です。

中でも、プロミスの返済日をうっかり忘れてしまいそうな方は「口座振替」がおすすめですが、口座の残高のチェックだけは忘れないようにしてください。

⇒プロミスの返済方法・返済額・返済日は?繰り上げ・一括返済も可能?

プロミスの返済日について

プロミスの返済日は、「毎月5日、15日、25日、末日」の中から都合が良い日を選ぶことができます。

ただし、返済方法を口座振替に設定して、引き落とし口座を三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の口座にした場合は「毎月5日」になり、他の日を選べないのでご注意ください。

また、プロミスの返済日が土・日・祝日等、休日になる場合は、翌営業日になりますので覚えておきましょう。

プロミスの返済額について

プロミスの毎月の返済額は「最後に借り入れを行った時の借入残高」によって設定されます。

| 最終借入時の借入残高 | 返済金額 | 返済回数の上限 |

| 30万円以下 | 借入後残高 × 3.61% (1,000円未満切り上げ) | ~36回 |

| 30万円超過~100万円以下 | 借入後残高 × 2.53% (1,000円未満切り上げ) | ~60回 |

| 100万円超過 | 借入後残高 × 1.99% (1,000円未満切り上げ) | ~80回 |

| 最終借入時の借入残高 | 約定返済額 |

| 1万円 | 1,000円 |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

プロミスは繰上返済・一括返済は可能?

プロミスの場合、毎月1回「約定返済」を行うのが通常の返済方法ですが、それ以外に繰上返済(追加返済)を行うことが可能です。

お金の余裕がある時に繰上返済(追加返済)を行っていけば、プロミスに支払う返済総額が少なくなるのでおすすめです。

また、プロミスでは「一括返済」も可能です。プロミスのコールセンターで一括返済の予定日を伝えれば、一括返済の総額を教えてくれますので、ATMや振込などで一括返済を行ってください。

プロミスへの返済が遅くなりそうな時は?

プロミスへの返済が遅くなりそうな時は、前もって「支払い期限を延長」の手続きを行いましょう。プロミスのコールセンターに電話するか、アプリ・インターネットの会員ページから返済日の変更手続きを行うことができます。

ただ、返済日の延長手続きを行っても、プロミスへ支払う「遅延損害金」は免除にならないので、その点はご注意ください。

プロミスへの返済が遅れそうな時の正しい対処法について詳しくは以下をご覧ください。

プロミスのデメリット

プロミスはメリットの多いカードローンを提供していますが、デメリットもあります。

・総量規制の対象

・金利が銀行カードローンと比べて高い

・提携ATMを利用すると手数料がかかる

・金利が銀行カードローンと比べて高い

・提携ATMを利用すると手数料がかかる

総量規制の対象(年収の3分の1超を借りられない)

プロミスは貸金業法を守って運営しているので「総量規制」の対象となり、年収の3分の1を超える金額を貸し付けは行っていません。

これはプロミスで貸し付ける金額だけでなく、他の貸金業者の貸付と併せての金額になりますので、申し込む際は他社の借入金額をしっかり伝える必要があります。

ただし、「総量規制とは関係ない」借入もあります。

銀行カードローンは他社借入に含まれない

なぜ消費者金融からの借入が他社借入に含まれて、銀行カードローンは含まれないのか不思議な方もいらっしゃると思いますが、これも総量規制に関係しています。

総量規制は「貸金業法」という法律によって定められている規定なのですが、銀行カードローンは「銀行法」で運営されているため貸金業法による制限を受けません。

総量規制の上では年収300万円の人が銀行カードローンで100万円借りている場合でも、プロミスから年収の3分の1以下を借りることはできるということになります。

しかし、せっかく多重債務者をなくすために貸金業者が総量規制で制限をかけているのに銀行が際限なくお金を貸してしまったら総量規制の意味もなくなってしまいます。

そこで銀行も自主規制を行って、総量規制と同様の審査基準で限度額を決めているというのが実情です。

貸金業者の方でも、銀行カードローンからの借入は他社借入に含まれないとしつつも、信用情報機関に照会をかけることで銀行カードローンの借入状況もチェックしています。

他社借入に含める必要がないというだけで、プロミスの審査に全く無関係ではないということは頭に入れておきましょう。

クレジットカードショッピング枠利用分

クレジットカードショッピング枠利用分は現金の借り入れではありませんが、後払いという意味では一種の借入とみなすこともできます。

しかし、クレジットカードの支払いは貸金業法ではなく割賦販売法に基づいているため公共料金の引き落としやスマホ利用代金をクレジットカードで支払っているということであれば他社借入としての申告は不要です。

ただし、ショッピング枠の支払いでもリボ払いは別です。

ショッピング枠利用分は申告が必要になることがあるので、リボ払い利用分がある場合は、申し込み前に確認しておくとよいでしょう。

また、クレジットカードのキャッシング枠で現金を借りている場合も他社借入として申告が必要になります。

※その他、プロミスと総量規制について詳しくは「プロミスは総量規制の対象?年収0円の専業主婦・無職はNG?」をご覧ください。

金利が銀行カードローンと比べて高い

プロミスは、他の大手消費者金融や中小消費者金融に比べて、上限金利が低めに設定されていますが、銀行カードローンに比べると高金利になります。

| カードローン | 金利(実質年率) |

| プロミス | 年4.5%~年17.8% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~年14.6% |

| 三井住友銀行カードローン | 年1.5%~年14.5% |

| みずほ銀行カードローン | 年2.0%~年14.0% |

| りそな銀行カードローン | 年1.99%~年13.5% |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

| セブン銀行カードローン | 年12.0%~年15.0% |

プロミスの上限金利は「17.8%」となっていますが、銀行カードローンの上限金利は14%前後になっています。

上記銀行カードローンは、プロミスと違って無利息期間サービスはないですし、即日融資もできませんが、審査に自信があり、長期的な借り入れを考えている方には、銀行カードローンの方がお得かもしれません。

提携ATMを利用すると手数料がかかる

プロミスの自社ATMまたは三井住友銀行ATMを利用する際はATM手数料は無料ですが、その他の金融機関ATMやコンビニATMを利用する際は、ATM手数料が発生します。

| 取引金額 | ATM手数料 |

| 10,000円以下 | 10,001円以上 |

| 110円(税込) | 220円(税込) |

なるべく提携ATMではなく、手数料無料のプロミスATMや三井住友銀行ATMを利用するようにして、早朝や深夜などどうしても無料のATMが使えない場合に、コンビニなどのATMを利用するようにすれば、多少は節約になります。

もしくは、プロミスから振込融資で普段お使いの金融機関に入金して、キャッシュカードで現金を引き出す方法も、手数料が節約できます。

プロミスの金利は高い?利息を減らすことは可能?

プロミスの金利は他の大手消費者金融や中小の消費者金融と比べると若干低いのですが、さらに金利を下げる方法や支払う利息を減らす方法があります。

プロミスの金利をチェック!

プロミスの実質年率は「4.5%~17.8%」に設定されていますが、この金利は他の消費者金融と比較するとどうなのでしょうか?

▼大手消費者金融の金利を比較

| 消費者金融 | 金利 |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

上限金利がいちばん低いのはプロミスですが、下限金利はレイクとプロミスが4.5%と高めになっています。

金利は限度額の高さによって決まります。

限度額が高いほど金利は低くなるので、限度額が最高額に近い金額に近くなるほど、金利は下限金利に近づくのです。

プロミスで下限金利で借りられることってあるの?

結論から言ってしまうとプロミスでも他の消費者金融でも、下限金利でお金を借りられる可能性はほぼありません。

下限金利でお金を借りるには限度額が最大に近くなる必要があるのですが、これが非常に難易度が高いのです。

大切なのは上限金利!

はじめて消費者金融を利用する際の審査では、まだ返済実績がない状態で審査をしないといけないので、お金を貸す側も慎重になります。

そのため限度額は少額で、金利は上限金利かそれに近い金利で設定されるのが一般的なので、金利を比較する場合は上限金利で考える必要があるんです。

プロミス上限金利は17.8%、他の大手消費者金融は18.0%なので、プロミスは他の消費者金融よりも若干金利が低いと言えます。

プロミスの上限金利金利17.8%で借りたときの返済シミュレーション

プロミスの借り入れを初回から完済まで最低返済額で返済した場合の返済回数と利息をシミュレーションしてみました。

借入額5万円~90万円(金利17.8%で試算)

| 借入額 | 最低返済額 | 返済回数 | 返済総額 | うち利息 |

| 5万円 | 2,000円 | 32回 | 62,923円 | 12,923円 |

| 10万円 | 4,000円 | 32回 | 125,864円 | 25,864円 |

| 20万円 | 8,000円 | 32回 | 251,743円 | 51,743円 |

| 30万円 | 11,000円 | 36回 | 387,289円 | 87,289円 |

| 40万円 | 11,000円 | 53回 | 579,111円 | 179,111円 |

| 50万円 | 13,000円 | 58回 | 746,160円 | 246,160円 |

| 60万円 | 16,000円 | 56回 | 882,859円 | 282,859円 |

| 70万円 | 18,000円 | 59回 | 1,051,341円 | 351,341円 |

| 80万円 | 21,000円 | 57回 | 1,187,442円 | 387,442円 |

| 90万円 | 23,000円 | 59回 | 1,356,640円 | 456,640円 |

プロミスに支払う「利息」を減らす方法

上限金利が業界水準以下のプロミスですが、消費者金融の金利水準がそもそも高いので、プロミスでも実際に支払う利息は安くはありません。

少しでもプロミスに支払う「利息」を減らすための方法を確認しておきましょう。

プロミスの30日間無利息期間がとっても親切!

プロミスをはじめ大手消費者金融は無利息期間サービスを用意していおり、この期間は利息ゼロでお金を借りることができるんです。

▼大手消費者金融の無利息サービス内容

| 消費者金融 | 無利息期間 |

| プロミス | 初回借り入れ日の翌日から30日間 |

| アコム | 初回契約日の翌日から |

| レイク | 初回契約日の翌日から60日間無利息または初回契約日の翌日から借入額のうち5万円まで180日間無利息 |

| アイフル | 初回契約日の翌日から30日間 |

| SMBCモビット | なし |

プロミス無利息期間の利用条件は2つあります。

▼プロミス無利息期間利用条件

1.メールアドレスを登録すること

2.WEB明細を利用すること

1.メールアドレスを登録すること

2.WEB明細を利用すること

メールアドレスの登録は簡単にできますし、WEB明細を利用すると紙の利用明細を送ってもらわなくてもインターネットからいつでも利用明細を確認できるので、ぜひ登録してプロミスの無利息期間を獲得しておきましょう。

プロミスの無利息期間でどれくらい利息を減らせるの?

30日分の利息の計算はこうなります。

借り入れ金額 × 金利 × 30日 ÷ 365日 = 30日分の利息

例1)5万円を金利17.8%で30日間借りた場合の利息

5万円 × 17.8% × 30日 ÷ 365日 = 731円

例2)10万円を金利17.8%で30日間借りた場合の利息

10万円 × 17.8% × 30日 ÷ 365日 = 1,463円

例3)30万円を金利17.8%で30日間借りた場合の利息

30万円 × 17.8% × 30日 ÷ 365日 = 4,389円

例1)5万円を金利17.8%で30日間借りた場合の利息

5万円 × 17.8% × 30日 ÷ 365日 = 731円

例2)10万円を金利17.8%で30日間借りた場合の利息

10万円 × 17.8% × 30日 ÷ 365日 = 1,463円

例3)30万円を金利17.8%で30日間借りた場合の利息

30万円 × 17.8% × 30日 ÷ 365日 = 4,389円

無利息サービスを利用すればこれだけの利息が節約できることになります。

借入額が多いと無利息期間内に完済するのは難しいと思いますが、無利息期間に返済した金額は全て元金の返済に使われることになるので、この期間に少しでも多く返済することは利息を大幅に減らすことにつながります。

プロミスの繰上げ返済を利用して利息を減らす

プロミスの返済は毎月の最低返済額を延滞せずに返していけば良いので、返済負担はとても軽いです。

しかし、最低返済額だけで返して行くと返済期間が長くなってしまい、その分支払う利息も多くなってしまうんです。

例えば30万円を借りて、最低返済額の11,000円だけで完済する場合、返済期間は3年(36回)、利息は87,289円になってしまいます。

そこで毎月5,000円を繰り上げ返済して合計16,000円を毎月返済すると、返済回数は23回(1年11ヶ月)、利息は53,214円まで抑えることができるので、34,075円も利息を減らすことができます。

繰上げ返済は利息を減らすためのとても有効な方法です。早期完済を目指すためにもぜひ積極的に行っていきましょう。

プロミスの増額審査(増枠審査)を受けて限度額をアップして金利を下げる

これはすぐにできることではないのですが、プロミスと長くお付き合いをする予定があるなら、ぜひ覚えておきたい方法です。

プロミスの上限金利は17.8%とお伝えしましたが、消費者金融の金利は「利息制限法」による上限金利を超えないように設定されます。

▼利息制限法による上限金利

借入元金(限度額)10万円未満:上限金利は年20.0%まで

借入元金(限度額)10万円~100万円未満:上限金利は年18.0%まで

借入元金(限度額)100万円以上:上限金利は年15.0%まで

借入元金(限度額)10万円未満:上限金利は年20.0%まで

借入元金(限度額)10万円~100万円未満:上限金利は年18.0%まで

借入元金(限度額)100万円以上:上限金利は年15.0%まで

プロミスの上限金利もこの範囲内で設定されるので、限度額が100万円を超えたら、金利は必ず15.0%を下回ることになるんです。

プロミスの限度額はどうやったら上がるの?

プロミスなど、消費者金融は、お金を借りてきちんと返済してくれる人には金利を下げてでも借りてほしいと考えています。

限度額は初回申し込み時の審査で決まることになるのですが、利用実績を作ってプロミスに優良顧客と判断されたら上げてもらうことも可能なんです。

プロミスの限度額を上げてもらうには「増額審査(増枠申請)」を受けて、再度審査をしてもらう必要があります。

ただ、プロミス側も返済実績が少ない人や、延滞している人の限度額を増やすことはしません。

そのため、適度な借り入れをして1度も延滞をせずに一定期間返済を行なってから増額申請をすることがとても大切です。

プロミスに優良顧客と判断してもらうために重要なことは以下です。

・プロミスから適度な借り入れをする

・最低でも半年間は返済を行う

・延滞しないこと

・最低でも半年間は返済を行う

・延滞しないこと

▼限度額を100万円以上にするのは難しい

プロミスの限度額を100万円以上にするということは、最低でも年収が300万円必要です。では年収が300万円あれば限度額が100万円になるのかというと、そうはいかないというのが現実です。

増額申請を受けるまでには半年以上の期間がかかってしまうので時間も必要になります。

また、他のカードローンで延滞をしてしまったなど申し込みをした時よりも増額審査を受けた時の方が信用状態が悪くなっていたり、年収が下がってしまった場合などは、プロミスの限度額が逆に下がってしまったり最悪の場合は新規融資が停止となることもあります。

プロミスの増額審査に申し込むときは本当に今のタイミングが最適なのかどうかを慎重に判断するようにしましょう。

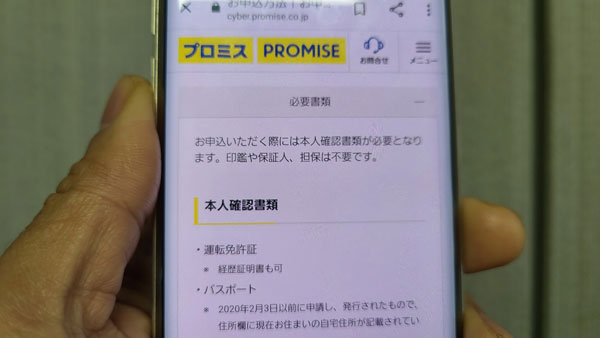

プロミスの必要書類

プロミスの申し込みに必要な書類は「本人確認書類」と「収入証明書」があります。必要書類は申込者の状況と借り入れ希望額によって異なります。

プロミスに提出する本人確認書類

本人確認書類は氏名・居住地・生年月日の確認のためにプロミスに提出します。

プロミスの本人確認書類として、最優先で用意すべきものは運転免許証になりますが、運転免許証の発行を受けていない場合は、パスポート・マイナンバーカードでも大丈夫です。

いずれも用意できない場合は、健康保険証を提出することになります。ただし健康保険証の場合は1点だけでは不可で、追加の添付書類が必要です。

例えば「健康保険証+住民票」、「健康保険証+公共料金の領収書」などをプロミスに提出します。

外国籍の方は「在留カード」または「特別永住者証明書」をプロミスに提出してください。

本人確認書類の住所と現住所が違う場合

引越しをしたばかりなど、本人確認書類に記載されている住所と現住所が異なる場合は、運転免許証があっても追加書類が必要になります。

▼本人確認書類の住所と現住所が違う場合の追加書類(※いずれも発行日から6ヶ月以内のもの)

・現住所が記載されている公共料金の領収書(電力会社、水道局、ガス会社、NHK発行のもの)

・住民票の写し(または住民票の記載事項証明書)

・国税または地方税の領収書、もしくは納税証明書

・社会保険料の領収書

など

・現住所が記載されている公共料金の領収書(電力会社、水道局、ガス会社、NHK発行のもの)

・住民票の写し(または住民票の記載事項証明書)

・国税または地方税の領収書、もしくは納税証明書

・社会保険料の領収書

など

例えば、「運転免許証+住民票の写し」などをプロミスに提出することになります。

本人確認書類の注意

マイナンバーカードを本人確認書類にするときは、個人番号(マイナンバー)が記載されている部分を塗りつぶすなどして、見えないようにしてください。

健康保険証を提出する場合は、記号・番号・保険者番号・QRコードの部分が見えないように加工してください。

プロミスに提出する収入証明書

収入証明書は以下のどちらかに該当する場合に提出を求められます。

1.希望の借入額が50万円を超えるとき

プロミスで50万円を超える借り入れを希望する場合は、他社での借り入れ状況に関係なく収入証明書が必要になります。

2.プロミスでの希望借入額と他社での利用残高の合計が100万円を超えるとき

すでに他社からお金を借りていて、今回のプロミスでの融資を合わせると100万円を超える場合に収入証明書の提出を求められます。

ちなみに他社借り入れ状況は自己申告になるのですが、審査の際に信用情報機関に照会をかけるので黙っていてもバレてしまいます。

嘘をついていることが発覚したら審査はそこで終了となってしまいますので、絶対に虚偽の申告はしないようにしてください。

▼プロミスの収入証明書

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの。「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)

※賞与明細書がない場合は、直近2ヶ月分の給与明細書だけで大丈夫です

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの。「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)

※賞与明細書がない場合は、直近2ヶ月分の給与明細書だけで大丈夫です

プロミスに関するFAQ

プロミスで借りるとやばいって本当?

プロミスからお金を借りても「やばい」ということはまったくありません。

消費者金融が昔サラ金と呼ばれている頃は、イメージが良くなく、金利も今に比べて高かったのと、闇金と混同している方が多いので「やばい」というイメージがあるのでしょう。

プロミスは、三井住友銀行と同じSMBCグループの「SMBCコンシューマーファイナンス株式会社」が運営しており、厳しい審査に通過して「上場」している大きな会社です。

このような会社が「貸金業法」を守らずに、法外な利息を請求したり、強引な取り立てを行うはずがありませんので、安心してプロミスを利用していただければと思います。

アルバイト・パート・派遣社員でもプロミスに申し込める?

プロミスの申し込み条件は「年齢18歳以上、74歳以下の本人に安定した収入がある方※年齢が18歳・19歳の場合は収入証明書類の提出が必須。高校生不可。収入が年金のみの方は申込不可。」となっております。

雇用形態が正社員でなく、年収が低くても、安定した定期収入があれば、プロミスに申し込んで審査に通過することは可能です。

ただ、アルバイト・パート・派遣社員として働き始めて数週間~1・2か月など、勤続年数が少ない方や、短期の契約で働いている方は、プロミスの審査に落ちてしまう可能性があります。

アルバイト・パート・派遣社員の方でプロミスの利用を検討している方は、以下に詳しく解説してありますのでご覧ください。

⇒プロミスはアルバイト・パート・派遣社員OK!勤務先にバレずに在籍確認をクリア!

水商売でもプロミスに申し込める?

水商売の方でもプロミスの審査に申し込んでお金を借りることはできます。

ただ、キャバ嬢・ホステスの方など、水商売の方は収入が不安定だったり、離職率が高い、雇用形態が個人事業主扱いになる場合が多いので、プロミスの審査は慎重になります。

現在、プロミスでは職場への在籍確認の電話は原則なしになっていますので、少し前よりは水商売の方の申込のハードルが下がりましたが、もしかしたら、収入証明書の提出を求められる場合もあるかもしれません。

ただ、水商売だからと言って、即審査落ちになることはありませんし、安定した収入があり、今まで金融事故を起こしたことがない方なら、プロミスの審査に通過する可能性は十分にあります。

⇒水商売(夜職)でもプロミスでローンを組める!でもアリバイ会社はNG

プロミスを利用すると住宅ローンの審査に影響がある?

プロミスだけでなく、消費者金融からの借入れは、住宅ローンの審査に影響を与える可能性はあります。

マイカーローンや教育ローンなどは目的がはっきりしており、印象は悪くないのですが、消費者金融の利用者は「お金の管理がしっかりできない人」という印象を与えてしまう可能性があります。

また、住宅ローンの審査では「年収に対する返済負担率」が重要な項目になります。

消費者金融だけでなく、他のローンの総額と収入のバランスが良くない方は、住宅ローンの審査に落ちてしまう可能性があります。

現在、プロミスをはじめ、消費者金融で借りている方は全額返済し「完済証明書」などを発行し、解約してしまったほうが安心です。

また、全額返済ずみの方も、そのままだと解約にはならないので、そのような方も解約してから住宅ローンに申し込むようにすれば安心です(※消費者金融の契約が残っていると信用情報機関に記録が残ります)。

プロミスの解約(退会)方法は?

プロミスの解約(退会)は「プロミスコール(0120-24-0365)」もしくは「自動契約機」で行うことが可能です。

プロミスの解約(退会)する際は、すべて完済している必要があるので、まだ完済していない方は、完済してから解約(退会)の手続きを行ってください。

ただ、プロミスを解約してしまうと、再度借り入れしたくなった時に、再度審査を受けなければなりません。

もう絶対にプロミスから借り入れしないと決めている方は解約しても良いですが、借り入れする可能性がある方は、しばらく契約しておいた方が良いかもしれません。

以下にプロミスを解約するメリット・デメリットや、解約証明書などについて記載していますので宜しければご覧ください。

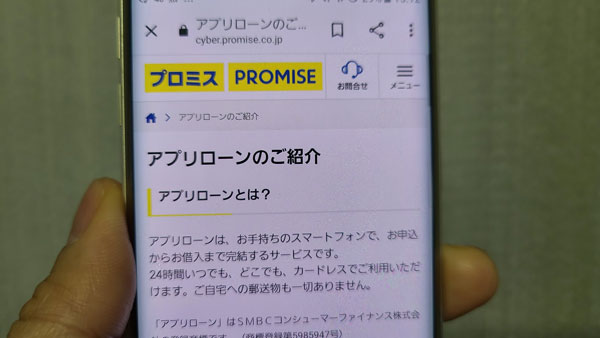

プロミスのアプリローンのメリット・デメリットや利用方法

プロミスには「アプリローン」というプロミスオリジナルのサービスがあります。

スマホアプリを使って申し込みができるだけでなく、借り入れや返済もスマホアプリでできるので、プロミスのアプリローンはスマホが手放せない現代人にはピッタリのサービスです。

ここではプロミスのアプリローンの特徴をわかりやすく解説しています。

プロミスアプリローンってどんなサービス?

プロミスのアプリローンは、プロミスのスマホアプリを利用して申し込みをする方法です。

プロミス公式アプリをスマホにインストールすれば、アプリから申し込み・必要書類の提出・契約手続き・借り入れ・返済のすべての工程ができるようになっています。

アプリローンはWEB完結だから誰にも会わずに契約可能

プロミスのアプリローンはスマホだけで申し込みができるサービスなので、郵便物もなく、契約もインターネットでできるWEB完結型なので、自動契約機に行く必要もありません。

プロミスのアプリローンなら、どこにも行かずに、誰にも会わずに申し込みから契約まで完了します。

アプリローンはローンカード不要!スマホひとつで借入可能

プロミスアプリローンはカードレスでお金を借りることができます。

アプリローンの借り入れ方法は口座振込とATMになるのですが、ATMは24時間365日いつでもお金を借りることができます。(メンテナンス時間等は除きます)

口座振込も全国の約200の金融機関に最短10秒で借り入れ可能となっています。

プロミスアプリローンは、銀行がお休みになる夜間や土日祝祭日も即日融資でお金を借りられる方法が用意されているのでとても便利ですよ。

アプリローンも30日間無利息サービス対応!

プロミスを初めて利用する人は30日間無利息サービスが適用されますが、アプリローンの場合も同様です。

⇒プロミスの30日間無利息は本当にお得?デメリットは?利用条件などを解説

プロミススマホアプリにはお得もいっぱい!

プロミスのスマホアプリには画面を提示することでファーストフード店などで割引を受けられる「アプリdeクーポン」もあります。

また、プロミス会員だけが利用できる割引サービスもあります。

例えばピザーラのLサイズが500円オフになったり、しゃぶしゃぶ温野菜が1,000円割引になるなど、お得な優待を受けることができます。

アプリローンで申し込んだらアプリの特典もチェックしてみてください。

プロミスアプリローンのメリットは?

プロミスのアプリローンの金利と限度額は、プロミスの通常のカードローン商品である「フリーキャッシング」と同じで、実質年率は4.5%~17.8%、限度額は上限500万円になります。

アプリローンのメリットはお金を借りやすく返しやすいところや、お金を借りていることが家族や友達にばれにくいという利便性の良さになります。

プロミスのアプリローンは借りるのも返すのも便利

アプリローンはスマホアプリで借り入れができるので、プロミスのローンカードを持ち歩く必要がありません。

アプリローンの借入方法はスマホから振込キャッシングをして自分の銀行口座にお金を入金してもらう、またはセブン銀行・ローソン銀行ATMから現金を引き出す方法になります。

どちらの借り方もローンカードは不要ですし、スマホひとつで手続きが完了します。

ちなみにプロミス「アプリローン」の返済は口座振替を選択することもでき、口座振替なら自分で返済手続きをしなくても自動的に口座引き落としで返済できます。

手数料も無料なので、とてもおすすめの返済方法です。

アプリローンは家族にばれにくい

消費者金融を利用していることが家族にバレる原因として、「郵便物」と「ローンカード」の2つがあります。

⇒プロミスは在籍確認なし?家族・会社にバレずに内緒にするコツ

プロミスにインターネットで申し込みをした場合、ローンカードは自動契約機に取りに行くか、自宅に郵送されてくることになります。

自動契約機にどうしても行けない場合は郵送で受けとることになるので、自宅にプロミスからの郵便物が届くことになります。

こういった郵便物が家族に見られてしまうことで、消費者金融を利用していることが家族にバレることがあるんです。

プロミスのアプリローンは契約書もローンカードも送られてこないので、自宅に郵便物が届くことがありません。郵便物から家族にバレることはないということになります。

また、保管しておいたローンカードを家族に見られてしまった、お財布に入れておいたローンカードを友達に見られてしまったなど、ローンカードが原因で家族にバレることもあります。

アプリローンはローンカードの発行がありませんので、カードから家族バレする心配も不要です。

ただ、アプリローンを利用するには、プロミスのアプリをスマホに入れておかないといけないので、アプリアイコンを見られないように気を付けないといけませんね。

※アプリローンでなくてもプロミスのWEB完結なら郵便物なし・カードなしで借りることができます。

プロミスアプリローンにはデメリットもあるの?

プロミスアプリローンに大きなデメリットはありませんが、知っておきたい注意点があります。

カード発行がないと不便?

プロミスアプリローンは、カード発行はないのが特徴です。カードがなくてもセブン銀行ATM・ローソン銀行ATMで借入・返済を行うことができますが、プロミスATMや、三井住友銀行ATM、三菱UFJ 銀行ATMやゆうちょ銀行ATMなど、他の提携ATMからキャッシングすることができません。

カード発行すれば、日本全国にある提携ATMからキャッシングすることができ便利なうえ、手数料が無料のATMも利用できますのでメリットが多いです。

プロミスの通常WEB申し込みでも、アプリを使うことができるので、カード発行を希望する方は、通常のWEBからの申し込みを行いましょう。

ATM定期メンテナンス時間は借り入れ・返済ができない

アプリローンでATMからお金を借りる場合は、セブン銀行ATMまたはローソン銀行ATMから借りることになるのですが、プロミスでは「毎週月曜日0:00~7:00」に定期メンテナンスを行っています。

この時間帯はATMからお金を借りることができません。また、元旦も終日ATM利用ができません。

ATM利用に必ず手数料がかかる

セブン銀行ATMとローソン銀行ATMはプロミスの提携ATMになり、利用するたびに手数料が発生します。

提携ATM利用手数料は1万円以下の借り入れ・返済が110円、1万円超なら220円になります。

ローンカードがあれば手数料無料で利用できるプロミスATMと三井住友銀行ATMから借り入れができますので、ATMを多く利用したい場合はローンカードがあったほうが便利かもしれませんね。

プロミスアプリローン申し込みの流れ

プロミスのアプリローンに申し込みをする流れをご紹介します。

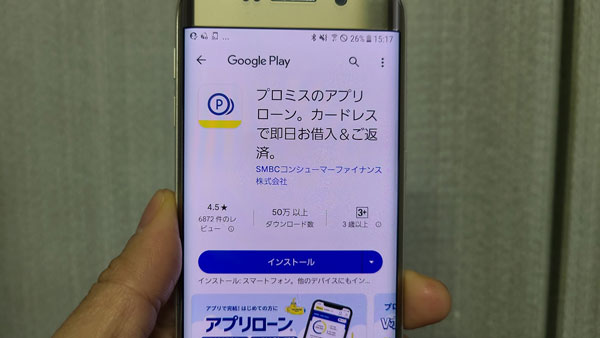

手順1:プロミススマホアプリをインストールします

まずはプロミスのスマホアプリをインストールします。

iPhoneをお使いの方は「App store」、Androidスマホの方は「Google Play」からインストールできます。プロミス公式サイトからもインストール可能です。

手順2:アプリローンの申込手続きを行います

プロミスのスマホアプリを開くと「新規お申し込み」ボタンが表示されるので、タップして申し込み手続きを始めます。

なお、運転免許証や名刺があればスマホカメラで撮影して、氏名や住所などを読み込むことができます。

会社名刺があれば勤務先名や住所・電話番号も自動的に入力できるので申し込み手続きが簡単になります。

手順3:本人確認書類をアプリを使ってアップロードして提出します

本人確認書類もスマホアプリでプロミスへ提出(アップロード)することができます。必要書類を撮影してアプリで送信するだけなのでとても簡単ですよ。

手順4:プロミスアプリローンの審査開始!在籍確認は?

プロミスの審査時間は最短3分(申込み時間や審査により希望に添えない場合あり)です。なお、プロミスでは現在、電話による在籍確認が原則なしになっております。

手順5:アプリローンの契約手続きを行います

プロミスから審査結果が届きます。

審査結果のお知らせ方法は電話またはメールにですが、申し込みの際に選択できるので、希望の方法を選んでおきましょう。

契約手続きもスマホアプリ内で完結しますので、契約ができたら、すぐに借り入れができるようになります。

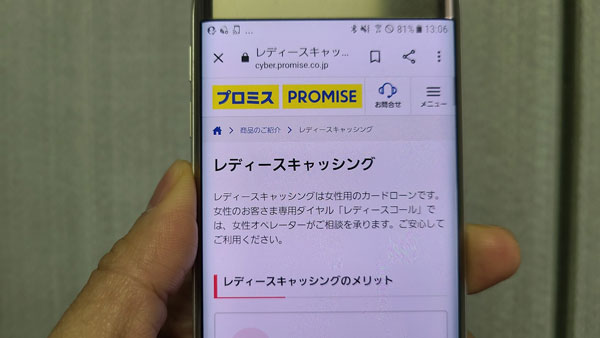

プロミス レディースキャッシングについて

プロミスには女性専用の「プロミスレディースキャッシング」も用意されており、初回利用者は30日間無利息サービスの対象となり、不明点や相談したいことは女性のオペレーターにうかがうことができるので安心です(男性も申し込めます)。

プロミスレディースキャッシングの基本情報

| 限度額 | 500万円まで |

| 実質年率 | 4.5%~17.8% |

| 申し込み条件 | 年齢18歳以上、74歳以下の本人に安定した収入がある方※1 |

| 無利息期間 | 初回借り入れの翌日から30日間 |

| 即日融資 | 可能 |

※1.申込時の年齢が18歳・19歳の場合は収入証明書類の提出必須。高校生は申込不可。収入が年金のみの方は申込不可。

▼プロミスレディースキャッシングの特徴

・女性オペレーターが対応する電話「レディースコール」があります

・即日融資も可能!

・初回借入日の翌日から30日間無利息

・主婦、学生でも利用可能

・300万人を超える女性利用者がいるから安心!

・店舗に行かずに借り入れできる方法もあります

・女性オペレーターが対応する電話「レディースコール」があります

・即日融資も可能!

・初回借入日の翌日から30日間無利息

・主婦、学生でも利用可能

・300万人を超える女性利用者がいるから安心!

・店舗に行かずに借り入れできる方法もあります

違いは女性オペレーター対応する点だけ!男性も申込可

プロミスレディースキャッシングの最大の特徴は、女性オペレーターが対応する「レディースコール」があることで、この点以外は通常のカードローンと大きな違いはありません。

「どうしてもお金を借りる必要があるけど、男性スタッフには相談しにくい・・・」という女性も多いと思います。

丁寧に話を聞いてくれる男性スタッフも多いのですが、やっぱり女性スタッフに「大丈夫ですよ」「ご安心ください」と声をかけてもらえると安心できます。

プロミスレディースキャッシングなら、女性同士ということで相談もしやすいと思います(実は男性も申込可能です)。

初めてプロミスを利用する女性のためのレディースコールなので、不安なことはなんでも相談してみてください。

▼プロミスレディースコール(女性専用ダイヤル)

0120-86-2634

9:00~21:00

0120-86-2634

9:00~21:00

レディースキャッシングの申し込み対象者は?主婦・学生も申し込み可能!

プロミスレディースキャッシングに申し込みができる人は「年齢18歳以上74歳以下の本人に安定した収入のある方※」になります。

主婦、女子大生の方でも、パートやアルバイトによる安定した収入があれば申し込み可能です。

※申込時の年齢が18歳および19歳の場合は収入証明書類の提出が必須。高校生(定時制高校生および高等専門学校生も含む)は申込不可。

専業主婦の方はプロミスレディースキャッシングに申し込みはできません

プロミスレディースキャッシングは、本人に収入がない方は申し込みができませんので、専業主婦や無職の方は申し込み不可となっています。

プロミスレディースキャッシングの審査は厳しい?

プロミスレディースキャッシングの審査は、通常のプロミスのカードローン審査と同じように行われ、違いはありません。

主婦の多くが不安に感じるところは「パートで働いてるから、収入が低くて審査に落とされるのでは?」というところではないでしょうか。

扶養の範囲で収入を得ている主婦の方の場合、毎月のお給料は数万円かもしれませんが、その数万円をほぼ確実に得ていることになります。消費者金融が求める「安定した収入」という部分はきちんとクリアしているんです。

プロミスのよくあるご質問の、「アルバイトやパート・派遣社員でも契約できますか?」という質問に対して、「アルバイト・パート・派遣社員・契約社員の方も、現在お仕事をされていらっしゃる方は主婦、学生でも、ご審査のうえご契約いただけます。」と回答があります。

パート・アルバイトでお仕事をしている女性の方もあまり不安ならずに、プロミスレディースキャッシングの審査を受けてみると良いでしょう。

プロミスレディースキャッシングの申し込み方法「レディースコール」

プロミスレディースキャッシングの申し込み方法は、以下のいずれかになっておりますが、この点も通常のカードローンと「プロミスレディースコール」以外違いがありません。

・インターネット申し込み

・WEB完結

・アプリローン

・電話「プロミスレディースコール」

・自動契約機で申し込む

・WEB完結

・アプリローン

・電話「プロミスレディースコール」

・自動契約機で申し込む

このうち、オススメできる申し込み方法は「インターネット申し込み」「WEB完結」「アプリローン」「プロミスレディースコール」になります。

プロミスレディースコール

プロミスレディースコールは電話申し込みになります。プロミスの女性スタッフに不安なことを相談したり、不明点を確認したい場合に便利な申し込み方法です。

プロミスレディースコールの受付時間は平日・土日・祝日共に9:00~21:00になります。

電話で審査に必要なすべての項目に回答するのは時間がかかると思いますので、余裕を持って申し込みするようにしましょう。

審査受付から審査結果の回答は最短で3分です。

プロミスレディースキャッシングの審査に通過した後に、自動契約機に行くことができれば契約・ローンカード発行をその場で行うことができるので即日融資も可能です。

プロミスレディースコールは女性に便利?

融資を受ける上で相談事があったり、事前に確認しておきたいことがある場合は、やっぱり電話相談を女性スタッフに受けてもらえると頼りになると思います。

ただ、レディースコールで相談事が解決したら、インターネットやスマホから申し込みをした方が、申し込み手続きそのものはスムーズかもしれませんね。

プロミス おまとめローンの審査は厳しい?借り換えのデメリットも解説

プロミスには通常のカードローンの他に、おまとめ専用商品となる「おまとめローン」があります。

「おまとめローン」は、今抱えている2社以上の借り入れを他の金融機関から借り換えすることで、返済負担を減らして前向きに完済を目指す方法です。

「お金を借り換えることで、どうして完済が目指せるの?」と思われるかもしれませんが、そこにはおまとめローンだからこそ毎月の返済額を減らせて返済期間を短くできる理由があるんです。

本記事では、プロミスおまとめローンの審査は厳しいのか?申し込み条件や金利、限度額、メリット・デメリット、申し込み方法・流れなどを詳しくご紹介しています。

すでに複数から借り入れがある方は返済負担を減らすことができるかもしれませんので、ぜひ「プロミスの貸金業法に基づくおまとめローン」の詳細をご覧になってみてください。

プロミス「おまとめローン」の商品概要

| 融資額 | 上限300万円 |

| 金利(実質年利) | 6.3%~17.8% |

| 遅延利率 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期限 | 5日、15日、25日、末日から選択可能です。※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行以外の金融機関から口座振替で返済する場合の返済期日は毎月5日となります。 |

| 返済期間・返済回数 | 最終借入後最長10年・1回~120回※相談のうえ決定されます |

| 資金使徒 | 他の貸金業者からの借入金返済 |

| 借り換え対象となるローン | 消費者金融・クレジットカードなどにおける借入れ(無担保ローン)。※銀行のカードローン、クレジットカードのショッピングリボなどは除きます。 |

| 担保・保証人 | 不要 |

※融資額は申込時の借換え対象となるローン残高(元本)の範囲内に限ります。

※おまとめローンは返済のみで追加の借入れはできません。

プロミスのおまとめローンは、他社の借り入れをプロミスで借り換えることで返済負担を減らし、完済を目指すためのローンになります。

複数社から借りているローンをプロミス1社にまとめて一本化することで、毎月の返済額や返済回数を減らして前向きに完済を目指すのです。

プロミスおまとめローンの特徴をチェックしてみましょう。

プロミス「おまとめローン」は総量規制の対象外となる

プロミスおまとめローンは総量規制の「例外」になっているので、すでに総量規制いっぱいまでお金を借りている人でも申し込むことができます。

私たちが消費者金融などの貸金業社からお金を借りるときの上限金額は、貸金業法の総量規制によって「年収の3分の1まで」と定められています。

年収300万円の人であれば、合計100万円までしか借りることができないのです。

しかし、複数社からの借り入れを他社で借り換える場合、年収の3分の1までしか借りられなければ融資を受けることができないこともあります。

例えば、年収300万円で100万円の借金を抱えている場合、すでに総量規制いっぱいまで借り入れをしていることになるので、総量規制の対象になる新たな借り入れはできないことになります。

プロミス「おまとめローン」は総量規制の制限を受けない融資なので、年収の3分の1以上の金額でも借りることができるのです。

返済日を毎月1回にまとめることができる

3社からの借り入れがある場合、返済日は毎月3回やってくることになり、管理が大変だったり返済に追われる精神的負担も多いことになります。

複数の借り入れをプロミスに一本化すれば今後の返済はプロミスだけになるので、返済回数は月に1回だけになります。

プロミスの貸金業法に基づくおまとめローンを利用すれば、精神的な負担も大幅に軽減されることになるでしょう。

借金をまとめることで毎月の返済額が少なくなる可能性も

例えば、A社から50万円、B社から30万円、C社から20万円の合計100万円を、それぞれ金利18%で借りているとします。

消費者金融の金利の上限は利息制限法によって次のように定められています。

▼利息制限法による上限金利

元本の金額(限度額)が10万円未満のときの上限金利:年20.0%まで

元本の金額(限度額)が10万円以上から100万円未満のとき上限金利:年18.0%まで

元本の金額(限度額)が100万円以上のときの上限金利:年15.0%まで

元本の金額(限度額)が10万円未満のときの上限金利:年20.0%まで

元本の金額(限度額)が10万円以上から100万円未満のとき上限金利:年18.0%まで

元本の金額(限度額)が100万円以上のときの上限金利:年15.0%まで

100万円未満の借り入れの場合は金利を18.0%にできるのですが、100万円以上になると15.0%までしか設定できないように法律で定められているのです。

つまり、金利18.0%でA社から50万円、B社から30万円、C社から20万円で借りている分をプロミスおまとめローンで100万円にまとめることができたら、金利は必ず15.0%まで下がることになるのです。

金利が下がれば毎月の返済額も少なくなりますし、返済総額も少なくなります。

プロミス「おまとめローン」の返済例

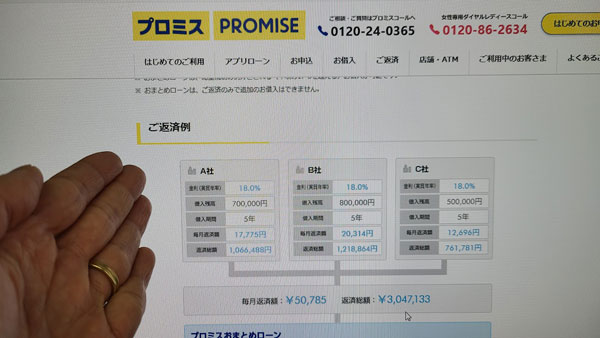

ここでは次の3社からの借り入れをプロミスおまとめローンで借り換えした場合の返済例を確認してみましょう。

▼現在の借入(金利はいずれも18.0%)

| A社 | B社 | C社 | |

| 借入残高 | 90万円 | 80万円 | 30万円 |

| 返済期間・回数 | 5年・60回 | 5年・60回 | 5年・60回 |

| 毎月の返済額 | 22,734円 | 20,208円 | 15,156円 |

| 返済総額 | 1,363,949円 | 1,212,397円 | 909,279円 |

・毎月の返済額の合計:58,098円

・A社+B社+C社の返済総額:3,485,625円

・A社+B社+C社の返済総額:3,485,625円

借入額は200万円ですが、このまま返済を繰り返してしまうと返済総額は約350万円になってしまいます。

また、これから先5年間も毎月6万円を返済し続けるのはかなり苦しいのではないでしょうか。

この合計200万円の借り入れをプロミスおまとめローン(金利15.0%)で借り換えて、5年(60回)で返済する場合は、毎月の返済額は47,365円、返済総額は2,841,800円になります。

▼プロミスおまとめローンの返済例

| 借入残高 | 200万円 |

| 返済期間・回数 | 5年・60回 |

| 毎月の返済額 | 47,365円 |

| 返済総額 | 2,841,800円 |

借り換え前よりも毎月の返済額は10,733円も少なくなり、返済総額も約65万円の減少になります。

非常に効果の高い借り換え(おまとめローン)であることがわかりますね。

プロミス「おまとめローン」は最長10年で返済可能

上記の例では5年で完済できるようにシミュレーションしてありますが、プロミスおまとめローンは最長10年以内で返済計画を立てることができます。

返済期間を長くすると毎月の返済額をさらに減らすことができます。

ただし、返済期間が長くなればなるほど利息が増えてしまうので返済総額も増えることになります。

自分の収入と生活に合わせて、無理のないおまとめローンの返済計画を立てるようにしましょう。

プロミス「おまとめローン」のメリット

プロミスおまとめローンの概要や返済例がわかったところで、次はメリットを確認しておきましょう。

毎月の返済額・返済回数・返済総額を減らすことができる

プロミスおまとめローンで借り換えを行うと、毎月の返済額を減らすことができます。また、複数あった返済日も毎月1回にできますし、返済総額も少なくできます。

「完済」の達成感と経験値を得られる

3社からの借り入れをプロミスおまとめローンで借り換えた場合、この3社の借金はすぐに完済できるので解約することも可能となります。

長く苦しかった返済から解放されて解約できるというのはひとつの達成感になりますし、「これからは無理のない金額をプロミスだけに返済すれば良い」という希望があることで気持ちも明るくなるのではないでしょうか。

完済という経験をすることで、生活再建に向かって大きな一歩を踏み出せると思います。

いつも返済に追われている状態からの解放

プロミスおまとめローンの返済例でご紹介したケースでは、借り入れ残高200万円に対して毎月の返済額の合計は58,098円、返済総額は3,485,625円になっていました。

自分が借りたお金とはいえ、200万円に対して利息が約150万円も必要なんです。そう考えると頑張って返済したくても心が折れそうになります・・・。

プロミスおまとめローンを利用できれば返済計画をゼロから立て直すことができますし、毎月の返済負担を減らしたければ返済期間を長くすることもできます。

「いつもいつも返済に追われている」「借金のことばかり考えている」という状態から解放されると精神的に非常に楽になります。

プロミス「おまとめローン」デメリット・注意点

メリットが多いように思えるプロミスおまとめローンには、どんなデメリットや注意点があるのでしょうか?

貸金業社以外の借り入れは対象外になる

プロミスおまとめローンの借り換え対象になるのは、貸金業社からの借り入れのみとなります。

銀行カードローン、クレジットカードのショッピング枠利用、ショッピングリボなどの返済はおまとめローンに含めることができません。

3社からお金を借りていて、そのうち1社が銀行カードローンである場合、この銀行カードローンを除く2社の借り換えとして申し込みをすることは可能です。

ただしこの場合、今後の返済が「プロミスおまとめローン+銀行カードローン」となってしまうので、おまとめローンの審査はかなり厳しいものになるでしょう。

アイフルのおまとめローンの「おまとめMAX」「かりかえMAX」なら銀行カードローンや、クレジットカードのリボ払いも借り換えすることができるので、こういった貸金業者を検討した方が良いかもしれません。

返済期間を長くしすぎると返済総額が増えることがある

これも注意が必要なのですが、おまとめローンの返済期間はプロミスに相談のうえ、無理のない期間で設定することができます。

しかし、毎月の返済額を減らすために返済期間を長く設定してしまうと、おまとめローンで借り換える前よりも返済総額が増えることがあるんです。

前の項目でシミューションしたこちらの例で、再度比較してみます。

| A社 | B社 | C社 | |

| 借入残高 | 90万円 | 80万円 | 30万円 |

| 返済期間・回数 | 5年・60回 | 5年・60回 | 5年・60回 |

| 毎月の返済額 | 22,734円 | 20,208円 | 15,156円 |

| 返済総額 | 1,363,949円 | 1,212,397円 | 909,279円 |

・毎月の返済額の合計:58,098円

・A社+B社+C社の返済総額:3,485,625円

・A社+B社+C社の返済総額:3,485,625円

借り入れ残高200万円をプロミスおまとめローン(金利15.0%)、返済期間は5年で完済する計画で借り換えた場合、毎月の返済額は47,365円、返済総額は2,841,800円になります。

同じ200万円(金利15.0%)を返済期間10年で返済する計画で借り換えると、毎月の返済額は32,016円まで抑えることができますが、返済総額は3,841,721円になり借り換え前よりも増えてしまいます。

| 借り換え前 | 5年・60回返済でおまとめローン借り換え | 10年・120回でおまとめローン借り換え | |

| 借入残高 | 200万円 | 200万円 | 200万円 |

| 返済期間・回数 | 5年・60回 | 5年・60回 | 10年・120回 |

| 毎月の返済額 | 58,098円 | 47,365円 | 32,016円 |

| 返済総額 | 3,485,625円 | 2,841,800円 | 3,841,721円 |

返済期間はプロミスのスタッフに相談しながら決めることができるので、不明点はしっかり確認して、よく考えて設定するようにしましょう。

おまとめローンで借りたお金はどうやって債権者に返済されるの?

プロミスおまとめローンで借りたお金は、各債権者にプロミスから直接返済されることになるので、現金を受け取ることはできません。

A社:90万円、B社:80万円、C社:30万円の返済のためにプロミスおまとめローンでお金を借りたとします。

利用者は、A・B・C社それぞれに返済日(プロミスからの振込日)時点の借入残高(元金+利息)と、振込先の口座情報を確認してプロミスに伝える必要があります。

この点は勘違いされやすいのですが、おまとめローンで借りたからといってプロミスと各債権者間で自動的に返済が行われることはありません。

プロミスは「利用者の名義で必要な金額を振り込む」だけなので、金額と返済先口座情報などの一括返済に必要な情報は自分で確認しなければいけないのです。

これらの情報をプロミスに伝えたら、プロミスの方から利用者の名義で各債権者に返済してもらえます。

プロミス「おまとめローン」のQ&A

プロミスのおまとめローンの内容やメリット・デメリット、申し込み方法などが分かったところで、Q&Aでさらにおまとめローンの疑問点を解決していきましょう。

プロミス利用者じゃないとおまとめローンに申し込みできないの?

プロミスおまとめローンは、プロミスの既存客でなくても申し込みは可能です。

ただし、いきなりおまとめローンに申し込みをした場合、審査難易度がさらに上がることが予想されます。

プロミスの通常のカードローン商品となるフリーキャッシングの場合、初めて申し込みをする人は限度額は低く金利は高くなるのが普通です。

審査によって返済能力は推測できても、延滞せずにきちんと返済してくれる人かどうかもわからない状態でお金を貸すわけなので、審査が慎重になるのは当然と言えば当然でしょう。

おまとめローンはなおさらです。

すでに借金を抱えている人に多額のお金を貸すことになるので、他社の返済状況やクレジットカードの利用状況などの信用情報はしっかりと照会されますし、返済能力に直結する収入の安定性や年収も重要なポイントになります。

プロミスに初めて申し込みをする人でも、おまとめローン審査に通る可能性はあるのですが、「プロミスからの借り入れを1度も延滞せずに返済し続けている人」と比較すると厳しくなると思っておきましょう。

プロミスのおまとめローンでは現金を受け取ることはできないの?

プロミスおまとめローンで現金を受け取ることはできません。必ずプロミスから借金がある各金融機関に振込返済されることになります。

プロミスから各債権者に返済するときに手数料はかかるの?

プロミスから各債権者に返済する際に発生する振込手数料はプロミスの負担になり、利用者が支払う手数料はありませんのでご安心ください。

プロミス「おまとめローン」で完済した他社のカードローンは解約しないと契約違反?

プロミスのおまとめローンで各債権者に完済したら、その金融機関からもらっている借り入れ枠は全額復活することになります。

100万円を完済したら、改めて100万円を借りることができるようになるんです。

この状態はおまとめローンで融資しているプロミスにとっては望ましくありません。新たに借り入れをされてしまうとプロミスに対する返済能力が落ちてしまうことになるので、できれば避けたいと考えているのです。

そのため、プロミスから「以前借りていた貸金業社から、再度お金を借りることは避けてください」という案内はあります。

場合によっては、プロミスから解約証明書の提出を求められることがあるかもしれません。

いずれにしても、自分自身の将来のために新たな借り入れを増やすのは避けるようにしましょう。

※プロミスのおまとめローン契約後に新たに借り入れをした場合、契約違反になるか、ならないかは不明です。不安な方はプロミスコールセンターに電話しておまとめローンの契約違反について聞いてみてください。

プロミス「おまとめローン」審査でも在籍確認があるの?

すでにプロミスと契約している既存客であれば原則在籍確認は行われません。

また、現在はおまとめローンがプロミスから初めての借り入れの場合でも原則、在籍確認(職場への電話連絡)はありません。

ただ、審査で在籍確認が必要と判断された場合は、申込者本人の了承を得てから職場への電話連絡が実施されます。

⇒プロミスは在籍確認なし?家族・会社にバレずに内緒にするコツ

プロミス「おまとめローン」を断られた!どうすればいい?

プロミスでおまとめローン審査に落ちてしまった場合の対応方法は3つ考えられます。

他の金融機関のおまとめローンを探してみる

ひとつはプロミスとは別の金融機関のおまとめローンを探すことです。

おまとめローンを提供している金融機関は他にもあるので、他社も検討してみると良いでしょう。

<参考>消費者金融・銀行カードローンのおまとめローン

| 金融会社 | 商品名 | 限度額 | 金利 |

| アイフル | かりかえMAX・おまとめMAX | 800万円 | 3.0%~17.5% |

| アコム | 貸金業法に基づく借換え専用ローン | 300万円 | 7.7%~18.0% |

| ノーローン | おまとめローン | 400万円 | 10.5%~18.0% |

| 中央リテール | 貸金業法に基づくおまとめローン | 500万円 | 10.95%~13.0% |

| 東京スター銀行 | おまとめローン(スターワン乗り換えローン) | 1,000万円 | 12.5% |

| ライフカード | サポートローン | 500万円 | 12.0%~16.5% |

ただし、消費者金融に申し込みをした記録は、CICやJICCなどの信用情報機関に6ヶ月間保存されることになります。

プロミスおまとめローンの審査に落ちた直後に他社に申し込みをしてしまうと、「この人は次々におまとめローンに申し込んでるけど、よほど返済が苦しいのかな?」と不安に思われてしまいます。

万が一審査に落ちてしまったら、少なくとも1ヶ月以上は期間を空けてから他社に申し込みをした方が良いでしょう。

債務整理を検討する

借り入れ件数、借り入れ金額によっては、おまとめローンで完済を目指すよりも、債務整理を行なって借金を減額したり場合によっては自己破産で全額免責とした方が生活の再建を目指しやすいこともあります。

債務整理は法律に基づいて借金を減額・免責にする方法なので、相応のペナルティもあります。そのため慎重に検討する必要がありますが、非常に多くの全国の弁護士・司法書士が債務整理に関する相談は無料で受け付けています。

「借金生活から1日でも早く解放されたいけど、どうしたらいいかわからない」という場合は無料相談だけでも行なってみると解決の糸口が見えてくるかもしれません。

借入先に相談してみる

おまとめローンを組めない場合、現在返済を行なっている金融機関に、金利の引き下げや返済方法の変更をお願いしてみるという方法もあります。

新規融資をストップすることと延滞せずに返済することを条件として、金利を引き下げてもらえたという事例もありますので、債務整理だけは避けたいという場合はこの方法も検討してみると良いでしょう。

プロミス「おまとめローン」で借りた後に注意することはある?

プロミス「おまとめローン」でお金を借りた後に最も気をつけたいことは、新たな借り入れをしないことです。

繰り返しになりますが、おまとめローンで借り換えに成功したら既存の借金は完済となりますので、借り入れ限度額が最大まで回復することになります。

今まで返済に追われていたのにいきなり多額の借り入れ枠ができることで、油断しているとまたお金を借りてしまいたくなるかもしれません。

プロミスのおまとめローンで完済した後は、「もう2度とお金を借りないぞ!」と誓うくらい心を強く持って、カードローンは解約してしまいましょう。

ちなみに、プロミスが途上与信を行なったら他社からの借り入れはすぐにバレてしまいます(規約違反になるかは不明)。

プロミスは総量規制の対象?年収0円の専業主婦・無職はNG?

ご存知の方も多いと思いますが、消費者金融(貸金業者)の借入限度額には「総量規制」という基準があります。

プロミスと総量規制の関係や、年収がない専業主婦、無職の場合はどうなるの?など、消費者金融を利用する上で知っておきたい総量規制のルールをご紹介します。

総量規制とは?

総量規制とは、プロミスなどの貸金業者から個人が借りられる金額を年収の3分の1までとするルールのことです。

例えば年収600万円の人であれば、合計200万円までが借り入れ可能な金額になります。

総量規制は多重債務の増加を防いだり、過剰融資を防止することが目的で設けられた規制で、改正貸金業法が平成22年6月18日に完全施行されたことに伴って運用が開始されました。

総量規制が適用されるのは貸金業者だけ?

総量規制は貸金業法によって定められているので、実は銀行カードローンは対象外になります。銀行は貸金業法ではなく銀行法に基づいて運営しているので貸金業法のルールは適用されないのです。

しかし、消費者金融をはじめとした貸金業者が貸付を制限しても、銀行がバンバン貸付を行なったら、返済能力を超える貸付が行われてしまうことになります。

そこで銀行カードローンも総量規制に合わせた自主規制を行ってるケースが多いです。

審査の際には必ず他社借り入れ額を確認されますし、JICCやCIC、全国銀行個人信用情報センターなどで信用情報の照会も行われます。

プロミスなどの消費者金融でも、銀行カードローンでも、申し込みをする前に現在の借り入れ状況を把握しておく必要があります。

クレジットカードのショッピング枠は総量規制の対象になる?

クレジットカードを使ってお買い物をしたり、携帯電話代金を支払うときに利用されるのは「ショッピング枠」になります。

このショッピング枠は総量規制の対象にはならないので、限度額の上限を計算する際の借入残高には含まれません。

なお、クレジットカードについているキャッシング枠でお金を借りた場合は総量規制の対象になります。

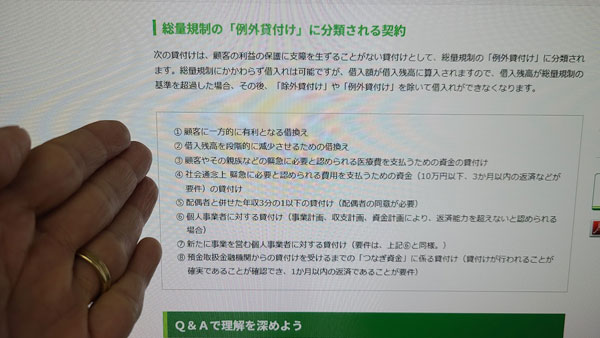

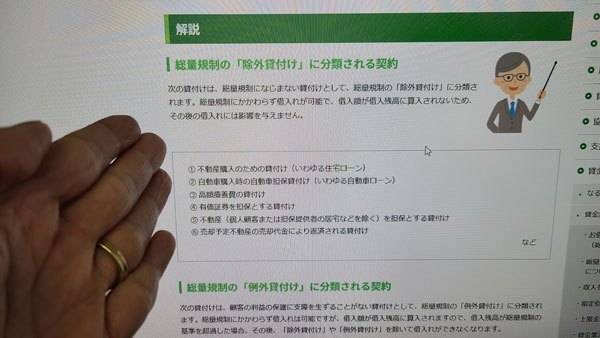

総量規制には「例外貸付」がある

お金を借りる理由によっては、年収の3分の1以上借りられた方が利用者にとって有利になることもあります。

そこで貸金業法では、総量規制の「例外」として以下の8項目を定めています。

▼総量規制の例外貸付

1.顧客に一方的に有利となる借換え

2.借入残高を段階的に減少させるための借換え

3.顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

4.社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

6.個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

7.新たに事業を営む個人事業者に対する貸付け(要件は、上記6と同様。)

8.預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

1.顧客に一方的に有利となる借換え

2.借入残高を段階的に減少させるための借換え

3.顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

4.社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

6.個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

7.新たに事業を営む個人事業者に対する貸付け(要件は、上記6と同様。)

8.預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

この総量規制の例外に該当するのがプロミスなどの「おまとめローン」や自営者カードローンです。

おまとめローンは「1.顧客に一方的に有利となる借換え」に該当するので、総量規制の例外になります。審査のうえ融資可能となった場合は、年収の3分の1以上の金額を借りることもできるのです。

おまとめローンが総量規制の対象になってしまった場合、例えば年収600万円で複数の貸金業者からすでに200万円の借り入れがある人はおまとめローンで借り直すことができなくなってしまいます。

こういった事態を防ぐためにおまとめローンは総量規制の例外扱いとなっているのです。

総量規制には「除外貸付」がある

以下の貸付は総量規制にそぐわないとして、総量規制から除外される「除外貸付」となっています。

該当する借り入れがあっても総量規制に加算される貸付としてカウントされることはありません。

1.不動産購入のための貸付け(いわゆる住宅ローン)

2.自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

3.高額療養費の貸付け

4.有価証券を担保とする貸付け

5.不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

6.売却予定不動産の売却代金により返済される貸付け

2.自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

3.高額療養費の貸付け

4.有価証券を担保とする貸付け

5.不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

6.売却予定不動産の売却代金により返済される貸付け

例えば、住宅ローンで2,000万円の借り入れ残高があったとしても、年収の3分の1までは貸金業者から借りられることになります。

プロミスの総量規制対象になるローン・対象にならないローン

プロミスは貸金業者なので、基本的にプロミスのカードローン(フリーキャッシング)は総量規制に該当するので、年収の3分の1を超える金額を借りることができません。

ただし、プロミスが展開している複数のローン商品の中には、総量規制の「例外」に該当しているローンもあります。

プロミス「フリーキャッシング」は総量規制の対象になる

フリーキャッシングはプロミスのオーソドックスなカードローンで、設定された限度額の範囲内で何度でも借りることができます。

このフリーキャッシングは総量規制の対象になりますので、他社の借り入れ残高と合わせて年収の3分の1までしか借りることができません。

プロミス「レディースキャッシング」は総量規制の対象になる

レディースキャッシングは女性スタッフが対応(男性も申込可能)するカードローンになるのですが、金利・限度額などのスペックはフリーキャッシングと同じです。

大きな違いは、女性専用のフリーコール(0120-86-2634)が用意されていて、女性スタッフに相談ができるというところになります。

レディースキャッシングも総量規制の対象となりますので、年収の3分の1以下の借り入れとなります。

プロミス「おまとめローン」は総量規制の例外になる

おまとめローンは複数からの借り入れをプロミスから借り直すことで、金利を下げたり、毎月の返済額を減らして返済負担を減らす方法です。

例えば、A社から30万円、B社から50万円、C社から20万円を金利18.0%で借りているとします。

この借り入れをプロミスのおまとめローンで合計100万円として借り直すことができたら、金利は必ず15.0%を下回ります。

これにより、おまとめローンには以下のようなメリットを得られることになるため、総量規制の例外となる「1.顧客に一方的に有利となる借換え」に該当するのです。

・毎月の返済回数が3回から1回に減る

・毎月の返済額を減らせる

・利息の総額を減らせる

プロミスおまとめローンなら、年収の3分の1を超える借り入れも可能となります。

⇒プロミス おまとめローンの審査は厳しい?借り換えのデメリットも解説

プロミス「自営者カードローン」は総量規制の例外になる

プロミス「自営者カードローン」は自営業の方だけが申し込みできるカードローンです。

個人事業主の借り入れは、「6.個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)」に当てはまるため、総量規制の影響を受けません。

借りたお金は生活費として使うこともできますし、事業資金とすることも可能です。

なお、自営者ローンを申し込むには客観的に見て自営業者であることの実態が確認できなければいけません。

必要書類は本人確認書類、収入証明書に加えて、「事業実態を疎明する書類」の提出も求められます。

▼事業実態を疎明する書類の例

■希望額が100万円以下の場合(いずれか1点)

・有効期限内の「営業許可証」または「入館証明証」に類する書類

※有効期限の記載がない場合は有効となります

または

・受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類

※発行日が直近1年以内のもの

■希望額が100万円超の場合(いずれか2点)

・有効期限内の「営業許可証」または「入館証明証」に類する書類

※有効期限の記載がない場合は無効となります

・受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類

※次のすべてを満たすもの

・発行日が直近2ヶ月以内のもの

・会社名(屋号)または会員の氏名の記載があるもの

・取引先の会社名(屋号)の記載があるもの

■希望額が100万円以下の場合(いずれか1点)

・有効期限内の「営業許可証」または「入館証明証」に類する書類

※有効期限の記載がない場合は有効となります

または

・受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類

※発行日が直近1年以内のもの

■希望額が100万円超の場合(いずれか2点)

・有効期限内の「営業許可証」または「入館証明証」に類する書類

※有効期限の記載がない場合は無効となります

・受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類

※次のすべてを満たすもの

・発行日が直近2ヶ月以内のもの

・会社名(屋号)または会員の氏名の記載があるもの

・取引先の会社名(屋号)の記載があるもの

⇒自営業者・個人事業主でもプロミス審査に通る?自営者カードローンとは

専業主婦・無職の方と総量規制~プロミスに申し込みできる?

プロミスの申し込み対象者は「年齢18歳以上、74歳以下のご本人に安定した収入のある方※高校生不可」となっていて、本人に収入がない専業主婦は申し込みができないようになっています。

ローン商品によって上限年齢が下がることはありますが、いずれも本人に安定した収入がない場合は申し込みをすることができません。

この規定にも総量規制が影響しています。

貸金業者から借りられる金額は年収の3分の1以下となるのですが、専業主婦は安定した収入を得ていない状態なので年収は0円とみなされます。

そのため専業主婦はプロミスに申し込みをすることができないのです。

もちろん、年収が0円の無職の方も、総量規制の観点からプロミスに申し込みをすることはできません。

総量規制とプロミスのQ&A

プロミスのすべての融資が総量規制の対象になるわけではないということがわかったところで、総量規制とプロミスの融資についてもう少し詳しく確認していきましょう。

なぜプロミスは総量規制対象外と言われることがあるの?

プロミスは総量規制の対象外になると聞いたことがある人もいるのではないでしょうか。

プロミスのおまとめローンと自営者ローンは確かに総量規制に当てはまらないのですが、この2つのことではなく、フリーキャッシングも総量規制対象外になるという書き込みを私もネットで見たことがあります。

ここまでご紹介してきたとおり、消費者金融であるプロミスの融資は基本的に総量規制の対象になります。

プロミスが総量規制の対象外と思い込まれてしまう理由は、おそらくプロミスが銀行系列の貸金業者だからでしょう。

プロミスを運営するSMBCコンシューマーファイナンスは、三井住友銀行と同じSMBCグループなんです。

銀行カードローンは総量規制の対象外になるのですが、プロミスはあくまでも関連会社というだけなので銀行カードローンではありません。

他社なら専業主婦OKのカードローンもあるけど?

例えば消費者金融のベルーナノーティスなどは、本人に収入がない専業主婦の方でも利用できる融資を行なっています。

プロミスと同じ消費者金融で総量規制の対象となるはずなのに専業主婦に貸付ができる理由は、ベルーナノーティスが「配偶者貸付」を行なっているからなんです。

配偶者貸付は総量規制の例外となる「5.配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)」に該当する貸付で、申込者となる専業主婦本人とその配偶者の年収を合わせた金額の3分の1まで借り入れが認められる契約になります。

例1)妻が専業主婦で年収0円、夫が会社員で年収600万円の場合

0円+600万円の3分の1なので、配偶者貸付なら妻本人の名義で200万円まで借りられることになります。

例2)妻が専業主婦で年収0円、夫が会社員で年収600万円。夫が消費者金融から30万円の借り入れがある。

0円+600万円の3分の1マイナス30万円になるので、170万円まで借りられることになります。

配偶者貸付に対応している消費者金融なら、配偶者の承諾があれば専業主婦でもお金を借りることができるのですが、プロミスをはじめとした大手消費者金融は配偶者貸付を行なっていません。

配偶者貸付は必要書類も多くなりますし、審査も煩雑になるために審査コストが増えてしまうのです。

配偶者貸付審査に使っている時間と費用を一般の申込者に使った方が合理的ですし、万が一、配偶者が返済不能になった時の取り立てリスクも大きいので、大手消費者金融は対応していないものと思われます。

なお、配偶者貸付でお金を借りる場合の必要書類はこちらになります。

▼配偶者貸付の必要書類の例

・申込者本人と配偶者の両方の本人確認書類

・住民票の写し(婚姻関係を確認するため)

・配偶者貸付の同意書

・収入証明書(申し込み金額によって必要となります)

※必要書類は貸金業者によって異なります

・申込者本人と配偶者の両方の本人確認書類

・住民票の写し(婚姻関係を確認するため)

・配偶者貸付の同意書

・収入証明書(申し込み金額によって必要となります)

※必要書類は貸金業者によって異なります

専業主婦の方が消費者金融からお金を借りるのはハードルが高いと言えそうです。配偶者の同意が必要なので、少なくとも内緒でお金を借りることはできません。

ちなみに銀行カードローンはそもそも総量規制に該当しないので、配偶者の承諾不要で専業主婦の申し込みを受け付けているところもあります。

専業主婦の方は消費者金融よりも口座を開設している銀行のカードローンをチェックしてみた方が借りやすいかもしれませんね。

総量規制の範囲内だったら後から増額してもらうこともできるの?

例えば年収600万円で、どこからもお金を借りていない人が、プロミスで審査を受けて50万円の借り入れ枠をもらったとします。

総量規制の観点ではあと150万円の借り入れ枠をもらえることになります。

実際にお金を貸すか貸さないかは審査次第となりますが、プロミスでは増額申請をすることで総量規制の範囲内で限度額を上げてもらうこともできます。

増額申請をすると、再度審査が行われてプロミスの返済状況や他社からの借り入れ状況などを確認されることになります。

この時に現在の年収も再度申告して、総量規制に抵触していないかどうかも確認されます。

増額審査に通過するには、プロミスの返済を延滞しないことがとても重要です。

また、信用情報を照会すれば他社借り入れ状況もわかりますので、借金が増えていたらすぐにわかってしまいます。

増額申請を考えている場合は、プロミスと契約をした後は他社に申し込みをしないようにしましょう。

年収が下がったことで一括返済を求められることはある?

プロミスからお金を借りている状態で年収が大幅に下がってしまったとしても、このことだけが理由で一括返済を求められることはありません。

プロミスと当初に交わした契約内容通りにリボルビング払いで返済を継続することができますのでご安心ください。

プロミスはコンビニATMで借入・返済可能【セブンイレブン・ローソン・ファミマ】など

プロミスの借り入れと返済がコンビニATMからできたらとても便利ですよね。 特にプロミスATMに出入り・・・